ADUC

ADUC

Fare meglio (anche MOLTO meglio) del risparmio gestito e' piu' semplice di quello che si pensa

Articolo di Alessandro Pedone

2 gennaio 2008 0:00

Talvolta qualche lettore ci sottopone la seguente critica: parlate sempre male di tutti i prodotti, ma non dite mai, in positivo, cosa si dovrebbe fare.

Talvolta qualche lettore ci sottopone la seguente critica: parlate sempre male di tutti i prodotti, ma non dite mai, in positivo, cosa si dovrebbe fare.In realta', in prima pagina del sito, dal 19 Maggio 2003 c'e' il Decalogo per l'investitore finanziario non esperto che spiega in dieci semplici punti come investire.

Con queste semplicissime regole e' possibile fare molto meglio di quanto viene normalmente proposto dai venditori di strumenti finanziari.

Evidentemente le regole sembrano o troppo semplici o non sufficientemente specifiche.

E' chiaro che non possiamo dare indicazioni personalizzate a ciascun investitore. La quantita' di azionario da mettere in portafoglio, ad esempio, e' una scelta molto personale.

Cio' che vogliamo ribadire, pero', e' che fare molto meglio dei prodotti offerti dall'industria del risparmio gestito e' molto piu' semplice di quello che si puo' pensare. Ed e' alla portata di tutti!

Per esemplificare tutto questo ipotizziamo un nostro lettore, di nome Giovanni, che il 19 Maggio 2003 aveva circa 50.000 euro da investire, una cifra per la quale merita impiegare tempo ed attenzione alla scelta, ma non tale da poter giustificare l'intervento di un consulente finanziario indipendente.

Ipotizziamo che questo nostro lettore si sia imbattuto nel decalogo e seguiamo il suo ipotetico ragionamento, regola per regola.

Chiarirsi le idee su cosa si vuole dai propri soldi:

- protezione dall'inflazione per il capitale che si prevede di utilizzare nei prossimi 3-5 anni;

- investimento solo per i soldi che sicuramente non servono nei prossimi 3-5 anni.

Giovanni, non ha bisogno di questi soldi e decide che li vuole investire; legge quindi le regole da 2 a 6.

Dichiarare per iscritto all'intermediario finanziario la propria propensione al rischio, abitudini e obiettivi d'investimento. Non barrare mai la casella con la quale si dichiara di non voler fornire queste informazioni, anzi e' bene integrarle indicando espressamente le tipologie d'investimento che si desidera escludere.

Prendere sempre tempo. Non sottoscrivere mai investimenti subito dopo che il venditore (in banca o il promotore finanziario) ha terminato la descrizione. Diffidare sempre dagli investimenti che devono essere compiuti entro una certa data. Richiedere sempre copia di tutta la documentazione (prospetti informativi) e leggerla con calma da soli. Firmare solo dopo aver compreso ogni aspetto della documentazione letta. Se il venditore non vuole fornire questa documentazione escludere a prescindere l'investimento.

Investire solo in strumenti finanziari che si sono pienamente compresi leggendo la documentazione. Non fidarsi mai delle cose dette a voce dal venditore, se la documentazione fornita non aiuta a comprendere pienamente l'investimento e' meglio non investire. Se siamo abbastanza sicuri, ma si tratta di tipologie d'investimento nuove, investire solo piccole parti del proprio patrimonio finanziario (1 o 2% al massimo), si puo' sempre integrare successivamente.

Non investire in singoli titoli azionari, ne' in obbligazioni che non siano emesse da Governi affidabili. Si corrono solo dei rischi aggiuntivi che non sono ripagati da adeguati rendimenti medi attesi.

Non investire in strumenti non quotati. Questa semplice regola preserva da moltissimi problemi. La quotazione in un mercato finanziario regolamentato non solo offre la liquidabilita' dell'investimento, ma preserva anche da tanti strumenti finanziari inutilmente costosi e talvolta poco trasparenti (come i fondi comuni d'investimento non quotati, le gestioni patrimoniali in quote di fondi, le unit-linked, le varie obbligazioni strutturate e tutte le diavolerie dell'ingegneria finanziaria che gli intermediari inventano per far pagare commissioni ai propri clienti).

Dalla lettura di queste regole, il nostro Giovanni ha maturato l'idea di fare da solo, ha dichiarato una propensione al rischio medio-bassa ed una scarsa conoscenza degli strumenti finanziari. Ha anche specificato con una lettera separata che non vuole investire in prodotti complessi e strutturati perche' non si sente in grado di valutarne le caratteristiche. Ha inoltre scelto di non investire in singoli titoli azionari, ma al tempo stesso ha scelto di non investire in fondi comuni d'investimento ed in tutti i prodotti de mondo del risparmio gestito. In base ai suoi obiettivi d'investimento, e' passato direttamente alla regola n. 7

Per gli investimenti utilizzare: titoli di stato per la parte obbligazionaria, fondi comuni indicizzati o (meglio) ETF per la componente azionaria. Le proporzioni dipendono dal proprio profilo d'investitore, meno esperienza si ha e meno componente azionaria si deve inserire in portafoglio.

Il nostro Giovanni ha capito che gli ETF rappresentano uno strumento molto importante per fare portafogli finanziari semplici e fai-da-te, ma per la regola n. 4 doveva saperne di piu'. Ha cosi' deciso di documentarsi. Su internet ci sono moltissime informazioni ed ha capito che - in sostanza - si tratta di un paniere di titoli che offre diversificazione ad un prezzo molto contenuto, ma i rischi dipendono dal tipo di paniere che si sceglie. Un ETF azionario ha tutti i rischi del mercato azionario. Poiche' il senso principale dell'ETF e' quello della diversificazione, se si vuole fare un portafoglio molto semplice (in linea con le caratteristiche di Giovanni) ha senso prendere un ETF il piu' diversificato possibile. Da questa considerazione, Giovanni ha scelto l'ETF SPDR Europe SPDR Euro (ISIN IE0031091642). Questo ETF investe in un paniere molto diversificato di azioni denominate in euro, non vi e' quindi il rischio legato alle valute, ma vi sono tutti i rischi legati all'investimento azionario. Giovanni sa di non avere una propensione al rischio molto alta e sceglie di investire in questo ETF (che rappresentera' tutta la sua componente azionaria) il 30% del suo portafoglio, 15.000 euro. Ha scelto il 30% di azionario un po' "a naso" perche' leggendo qua e la ha visto che il 30% di azionario veniva spesso associato con il rischio "medio-basso". Per il resto del portafoglio, Giovanni ha scelto un semplicissimo CCT per 35.000 euro.

Il 19 Maggio 2003, quindi, il portafoglio di Giovanni era composto da:

- 35.000 euro di CCT 01/02/03-10 (IT0003438212), pagati 35.658 euro

-170 quote dell'ETF SPDR Euro (ISIN IE0031091642), pagate 14.968 euro.

Come si puo' vedere un portafoglio del genere e' molto semplice e richiede relativamente poco tempo per essere implementato e seguito.

Confronto con i fondi comuni d'investimento.

Il nostro Giovanni, oggi, ha un portafoglio cosi' composto:

- 4.375 euro di dividendi/cedole staccate dall'ETF e dal CCT che tra poco scegliera' di reinvestire

- le 170 quote dell'ETF che oggi valgono 34.306 euro

- i CCT che oggi valgono sempre 35.796 euro

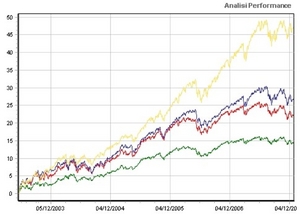

Il semplicissimo portafoglio di Giovanni ha reso, dal 19 Maggio 2003 piu' del doppio del complesso dei fondi comuni bilanciati (quelli cioe' che investono circa il 50% del patrimonio in azioni). Nello stesso periodo, infatti, l'indice Fideuram dei fondi Bilanciati ha reso il 22,03% mentre il portafoglio di Giovanni il 47,10% (l'indice Fideuram e' netto, mentre il rendimento del portafoglio di Giovanni va tassato del 12,5%, quindi 41,21% netto). I dati completi relativi al confronto sono nel file PDF allegato.

Allegato: Portafoglio Aduc.pdf

ARTICOLI IN EVIDENZA

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

26 marzo 2024 13:24

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)