ADUC

ADUC

Prima di investire 4 - Come risparmiare soldi: ecco cosa fare

Articolo di Francesco Bignami

10 maggio 2022 14:42

In passato mi chiedevo ogni giorno come risparmiare di più. Anche oggi mi capita, ogni tanto.

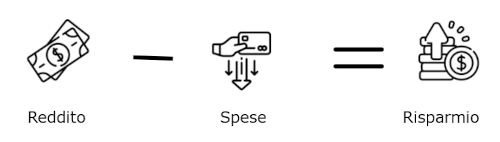

Il risparmio è solo una differenza tra guadagni e spese. L’equazione è questa:

C’è un meccanismo strano. Nel mondo del business, chiami questa differenza profitto.

La tua mente pensa ad aumentare gli introiti, cioè il primo termine dell’equazione. Nella finanza personale, la chiami risparmio, e la leghi alle spese. Cioè al secondo termine dell’equazione.

Due parole diverse per esprimere lo stesso concetto. Se dico risparmio, ti viene in mente il tirare la cinghia. Pensi a tagliare le spese e ridurre i consumi. Cose che funzionano, ma che hanno un limite. Dopo un po’ ti annoi, garantito.

Per molti, la parola risparmio ha infatti una connotazione “difensiva”. Viene ancorata a concetti come:

- rinuncia

- riduzione

- parsimonia

Questi sinonimi catturano solo una parte del significato della parola risparmio. Quella più restrittiva e dolorosa legata alla privazione. Se invece ti parlo di profitto, ti accendi. Chi non vuole guadagnare di più?

Inizia a vedere il risparmio come il tuo profitto, come se fossi un’azienda. Così puoi lavorare su entrambi i componenti dell’equazione.

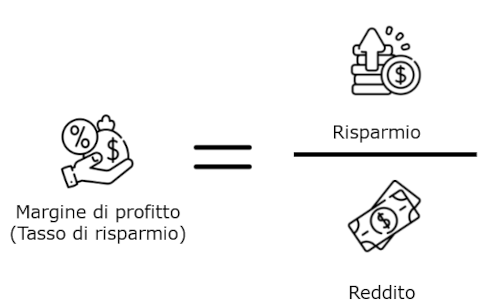

Il tasso di risparmio

L’aumento della propria ricchezza ha quindi due nomi.Puoi chiamarlo risparmio, oppure profitto. È la stessa cosa.

Se rapporti il risparmio al tuo reddito totale ottieni il tuo margine di profitto (o tasso di risparmio)

Quanto dovrebbe essere il tasso di risparmio?

Nel Bollettino Economico Gennaio 2022 - Banca d’Italia puoi trovare le abitudini di risparmio in Italia: prima della Pandemia il tasso medio di risparmio era dell’8% circa. I lockdown forzati hanno modificato le abitudini di spesa. E infuso un po’ di paura tra la gente. Così, i risparmi sono saliti al 16% circa, cioè il doppio.

Puoi aumentare il tuo tasso di risparmio imparando a gestire bene le tue spese. Ecco un articolo in cui troverai qualcosa che fa per te: Prima di investire 2 - Come creare un budget personale in 5 passi

Ti rimando infine a questo link per scaricare il file excel per la costruzione del budget personale così come l’ho costruito per me.

Quando hai ottimizzato le tue spese, sei arrivato al tuo massimo grado di risparmio con quel reddito.

Puoi ridurre le spese il più possibile, ma non puoi azzerarle. Così, chi parla di frugalità estrema come una via sicura per la ricchezza dice solo una mezza verità.

Tralascia cioè una parte importante dell’equazione: il reddito.

Il risparmio viene ampliato dal controllo delle spese e da un aumento dei tuoi guadagni. Se controlli solo una delle due variabili, i tuoi risultati saranno più modesti.

Perché il tasso di risparmio conta?

Perché è importante il tasso di risparmio nella tua finanza personale? Perché è una percentuale, non un numero assoluto in euro. Esempio:- Guadagni 1.700 € al mese. Se risparmi 500 € al mese, hai un tasso di risparmio di circa il 30%.

- Guadagni 10.000 € al mese. Molto più di prima. Se risparmi 500 € al mese, il tuo tasso di risparmio è del 5%. Molto meno di prima.

Se il reddito sale, ma il tuo tenore di vita sale più in fretta, ti arricchisci meno. È matematico. La vera misura del tuo progresso finanziario è quindi il tuo tasso di risparmio – cioè che percentuale del tuo reddito riesci a mettere da parte.

Come risparmiare di più

Le 4 categorie per aumentare il tuo risparmio

Hai 4 tipi di attività a disposizione per aumentare il tuo risparmio. Te le elenco:- Fare cose difficili che ti portano un vantaggio irrisorio. Un esempio? Farsi il sapone in casa. A meno che tu non lo faccia per divertimento o per altri motivi non finanziari, è un’attività in cui spendi molto tempo. Anche il tuo tempo costa. E il guadagno è misero. Se lo fai per risparmiare, cambia strada. Lo venderai? Sei nella categoria 3.

- Fare cose facili che ti portano un vantaggio piccolo. Esempio: ritagliare coupon, raccogliere bollini spesa, eccetera. Sono cose semplici e veloci. Al limite ci vuole un po’ di metodo. Ti porteranno dei vantaggi piccoli, ma almeno non hai perso troppo tempo. Ci sta, solo non aspettarti di accumulare ricchezza.

- Fare cose difficili che portano vantaggi grandi. Se fai una cosa difficile (o che ti richiede molto tempo) ma il potenziale vantaggio è molto grande, potrebbe valere la pena di farla. Un esempio è traslocare in una zona meno costosa. Potrebbero volerci mesi prima di trovare la combinazione giusta. Lo stress è molto elevato. Ma il potenziale vantaggio è nell’ordine delle migliaia di euro all’anno. Un altro esempio? Intraprendere un’attività online.

- Fare cose facili (o veloci) che portano grandi vantaggi. Un esempio potrebbe essere ridurre i tuoi costi di trasporto. Può volerci qualche settimana, e ti darà un vantaggio per anni. Un altro esempio è negoziare il tuo salario. È “facile” nel senso che di solito non comporta più sacrifici per te. Al limite, ci vorrà un po’ di pazienza e di preparazione da parte tua. Devi avere argomenti. La negoziazione dura solo pochi minuti. La ricompensa, però, ti premia per anni o decenni! A proposito. Se te la cavi con l’inglese, puoi leggere Negotiating your salary, di Jack Chapman.

Come risparmiare di più: le “big wins”

Le categorie 3 e 4 esposte in precedenza sono etichettate come “big wins”. Sono cioè attività che portano vantaggi tangibili e grossi. Una volta compiute, il loro beneficio si estenderà per anni.Falle diventare una tua priorità, se stai cercando di aumentare la tua ricchezza.

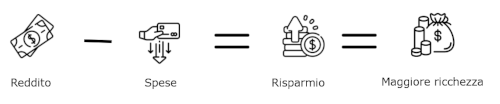

Torniamo alla nostra equazione di base:

Abbiamo detto che se vuoi maggiore ricchezza devi lavorare su entrambi i contributi dell’equazione:

- Il reddito

- Le spese

Reddito

Ecco alcune attività che possono aumentare il tuo reddito:-

Formati

2. Sviluppa un’attività parallela al lavoro o fai un secondo lavoro

Anche questo è impegnativo. E anche questo può portarti grossi profitti. Sono attività che ti permettono di acquisire nuove competenze e potenziale nuovo reddito, in base alla loro natura.Possono nascere da una passione, o da tue esperienze di vita. Man mano procedi, le sfide aumentano. È richiesta più formazione specifica. Ma possono portarti vantaggi nel tempo.

-

Negozia il tuo salario

No, ho solo cambiato prospettiva. Durante le negoziazioni, ho imparato una cosa. Agli imprenditori potrebbe piacere elargire un aumento, se questo provoca un aumento di autostima, fiducia e tiene alto il morale del lavoratore.

Prova a parlare con un imprenditore. Perderebbe un lavoratore capace, formato, e con il morale elevato solo per tenersi in tasca il suo aumento? Un imprenditore è felice nel vedere che chi lavora per lui è altrettanto felice di farlo. E se non sei in questa situazione, puoi sempre guardare altrove.

Spese

Qui ti riporto alcune delle maggiori voci di spesa degli italiani. Dati ISTAT sul 2019 pre-pandemia.Ecco cosa leggi nel rapporto in pag.2:

“La composizione della spesa corrente è stabile rispetto al 2018: la spesa per Abitazione, acqua, elettricità e altri combustibili continua ad avere la quota più rilevante (35,0% della spesa totale), seguita dalla spesa per prodotti Alimentari e bevande analcoliche (18,1%) e da quella per i trasporti (113%)”

Casa, acqua ed energia

Questa è la voce più grossa. Quindi puoi risparmiare cifre significative riducendola anche solo di piccole percentuali. Nel 2019, la spesa media mensile della famiglia italiana è stata di 2.560 € (nel 2020 è stata di 2.328 €). Quindi circa 900 € al mese se ne vanno in:- mutuo/affitto

- energia

In azione

In questo articolo hai visto gli elementi fondamentali del risparmio: reddito e spese.Stabilisci il tuo margine di profitto confrontando il risparmio con il tuo reddito.

Puoi ridurre le spese il più possibile, ma non puoi azzerarle. Per questo dovresti concentrarti anche sulla crescita del tuo reddito.

Per farlo, hai queste armi:

- formati per avere un vantaggio competitivo

- costruisci un’attività secondaria o un fai un lavoro aggiuntivo

- negozia il tuo salario

- casa

- energia

- alimenti

- trasporti

Se hai domande o commenti lasciali qui sotto.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

26 marzo 2024 13:24

TEMI CALDI

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)

22 febbraio 2024 (1 post)