ADUC

ADUC

I cigni neri e la Borsa

Articolo di Nicola Zanella

15 aprile 2009 0:00

Fino alla scoperta dell’Australia avvenuta nel 1606 dalle navi olandesi, gli abitanti del vecchio mondo erano convinti che tutti i cigni fossero bianchi. Sembrava una proposizione inconfutabile confermata empiricamente dall’osservazione di migliaia e migliaia di cigni bianchi. Perché mai avrebbero dovuto esserci anche dei cigni neri? Ebbene, il grande filosofo ed epistemologo Karl Popper riteneva che proposizioni simili potevano essere smentite anche da una sola osservazione contraria, ed è esattamente ciò che successe quando gli olandesi sbarcarono in Australia e scoprirono qualcosa di assolutamente inatteso, ossia che lì vivevamo dei cigni neri.

Fino alla scoperta dell’Australia avvenuta nel 1606 dalle navi olandesi, gli abitanti del vecchio mondo erano convinti che tutti i cigni fossero bianchi. Sembrava una proposizione inconfutabile confermata empiricamente dall’osservazione di migliaia e migliaia di cigni bianchi. Perché mai avrebbero dovuto esserci anche dei cigni neri? Ebbene, il grande filosofo ed epistemologo Karl Popper riteneva che proposizioni simili potevano essere smentite anche da una sola osservazione contraria, ed è esattamente ciò che successe quando gli olandesi sbarcarono in Australia e scoprirono qualcosa di assolutamente inatteso, ossia che lì vivevamo dei cigni neri.Il problema logico dell’induzione, come osservato da David Hume nel settecento, è che non possiamo essere certi che un certo fenomeno continui a presentarsi con le medesime caratteristiche anche in futuro. Solo un’applicazione della logica errata può portarci a concludere che i fenomeni che si sono osservati in passato si debbano ripresentare nello stesso modo anche in futuro. Non è possibile dimostrare questo ragionamento, tanto che Hume ritiene che gli uomini credano nell’induzione solamente per abitudine.

Nel 2007 Nassim Nicholas Taleb, trader e filosofo, ha scritto un libro diventato un best-seller internazionale dal titolo “Il cigno nero”, in cui si analizza con estrema lucidità il problema dell’induzione applicato al campo economico e finanziario e dei metodi statistici comunemente usati dalla Finanza Moderna per cercare di controllare gli eventi rischiosi.

Taleb definisce il cigno nero come: 1) un evento raro e dunque inatteso; 2) che ha un impatto notevole; 3) prevedibile solo ex-post ma non ex-ante.

Taleb critica in particolare l’uso spesso abusato in finanza della distribuzione normale o di Gauss per rappresentare la distribuzione dei ritorni azionari. Il dibattito all’interno dell’accademia è ampio e troppo complicato per discuterne in questa sede. È utile solamente ricordare che grazie all’uso della curva a campana, si può stimare che il 95% degli eventi oggetto d’osservazione siano compresi nell’intervallo dato dalla media – 2 deviazioni standard e dalla media + 2 deviazioni standard. Sottraendo e aggiungendo alla media della distribuzione 3 deviazioni standard si può costruire un intervallo che contiene il 99,7% dei dati.

Il problema, osservato in decine di ricerche e da più di quarant’anni, è che per intervalli temporali brevi, quali giorni e settimane, la distribuzione dei ritorni delle azioni non è ben rappresentata adeguatamente dalla distribuzione di Gauss e differenti distribuzioni sono state prese in considerazione.

In breve, gli eventi imprevisti, i cigni neri sono più di quanto ci si aspetterebbe facendo affidamento alla curva gaussiana. Ad esempio, i ritorni al di fuori dell’intervallo ottenuto sottraendo ed aggiungendo alla media 3 deviazioni standard sono più di quelli previsti dalla distribuzione normale.

In un recente studio, ripreso anche dal Sole 24 Ore in data 15 Marzo 2009, ho calcolato di quanto la distribuzione normale utilizzando i dati giornalieri sottovaluti i cigni neri. I risultati sono i seguenti.

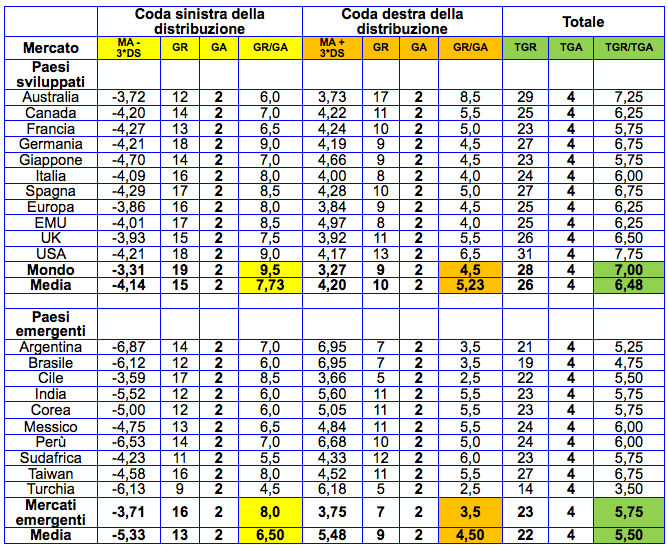

Indici: MSCI giornaliero price (senza dividendi) e in valuta locale

Periodo di osservazione: 10 Marzo 2004 – 10 Marzo 2009

Simboli della tabella: MA: media aritmetica; DS: deviazione standard;

GR: giorni realizzati nel campione sotto/sopra il valore di 3 deviazioni standard

GA: giorni attesi nel campione sotto/sopra il valore di 3 deviazioni standard;

TGR: totale dei giorni realizzati nel campione sotto e sopra il valore di 3 deviazioni standard;

TGA: totale dei giorni attesi nel campione sotto e sopra il valore di 3 deviazioni standard

Come si nota, i cigni neri sono stati più di quanto previsto dalla distribuzione normale. Considerando l’indice mondiale dei mercati azionari il numero di giorni con ritorni negativi realizzati al di fuori dell’intervallo considerato è stato 9,5 volte superiore a quello atteso dalla distribuzione di Gauss, mentre il numero di giorni con ritorni positivi realizzati al di fuori dell’intervallo è stato 4,5 volte superiore a quello atteso.

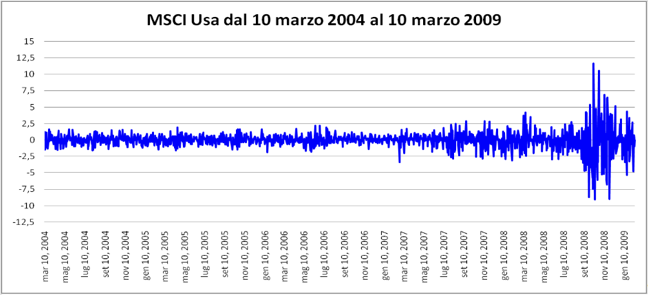

Inoltre, questi cigni neri, come scritto da Taleb hanno un impatto davvero grande nei risultati di lungo periodo. Pochi giorni, ad esempio 5 su 1304, pari allo 0,38%, hanno un grande impatto sulla performance di lungo termine di tutti i mercati del mondo. Si veda la seguente tabella.

Quindi, ad esempio, un investitore statunitense che avesse investito 1 dollaro il 10 marzo 2004 si sarebbe ritrovato il 10 marzo 2009 con soli 0,65 dollari. Se non si considerano i 5 peggiori giorni di Borsa, il valore finale del suo investimento sarebbe stato pari a 1, ossia sarebbe in perfetto pareggio. Quindi la crisi di Borsa attuale si riduce in definitiva a 5 sfortunati ed imprevedibili giorni di ritorni molto negativi, avvenuti in un periodo in cui la volatilità ha raggiunto livelli davvero elevati. Si veda il grafico seguente con le variazioni % giornaliere dell’indice MSCI della Borsa statunitense.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore dei papers pubblicati nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione, 2008”; “La distribuzione di probabilita’ dei ritorni azionari futuri sara’ la medesima del passato?, 2008”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)