ADUC

ADUC

L'importanza dei dividendi negli ultimi 40 anni

Articolo di Nicola Zanella

22 giugno 2009 0:00

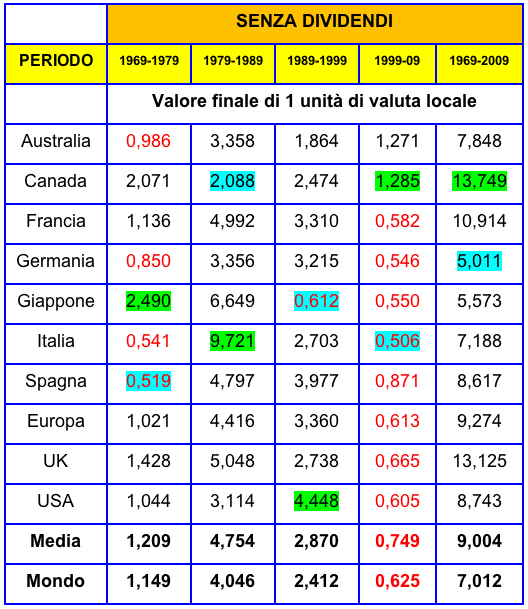

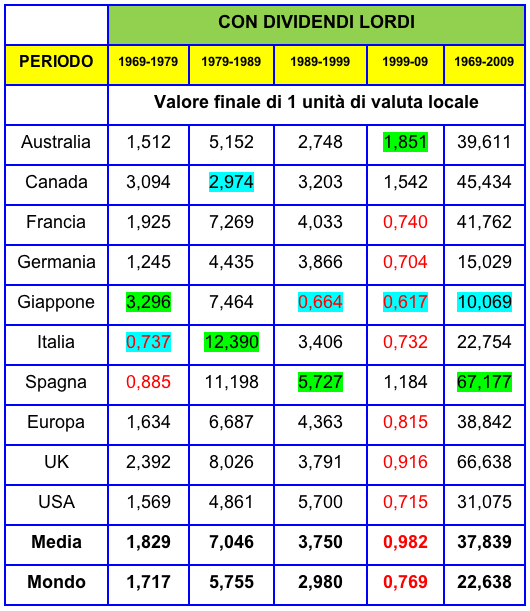

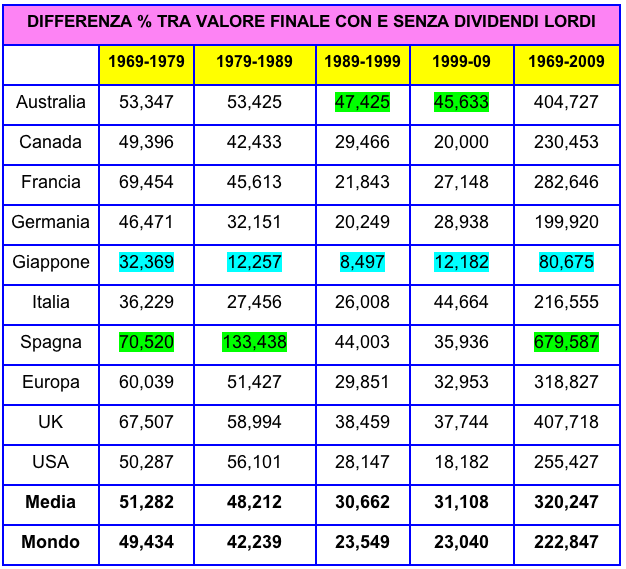

Comprare azioni e non reinvestire i dividendi rappresenta una strategia d’investimento rischiosa dato che nel lunghissimo termine il rendimento da dividendi costituisce una quota percentuale molto elevata del rendimento totale dell’investimento azionario. Siegel nel suo famoso Stocks for the long run calcola che negli Stati Uniti dal 1802 al 2001 il rendimento reale totale composto delle azioni è stato pari a 6,9% con un dividend yield del 5,9%; l’apprezzamento reale del capitale è stato quindi solo dell’1,6%. È lecito dunque concludere che anche in periodi minori di 200 anni e per paesi differenti dagli Stati Uniti i dividendi siano stati sempre così importanti? Dalla ricerca che ho effettuato considerando i prezzi nominali di 10 paesi a livello mondiale dal 31 dicembre 1969 al 29 maggio 2009 e che si può scaricare dalla home page del sito www.bondreali.it, si può innanzitutto affermare che i dividendi negli ultimi 40 anni sono stati molto importanti in alcuni paesi e poco importanti in altri. Per realizzare questa ricerca ho utilizzato gli indici MSCI con e senza dividendi lordi ed ho calcolato poi il valore finale di 1 unità di valuta locale per periodi decennali, nello specifico per il periodo 1969-1979, 1979-1989, 1989-1999, 1999-2009. In azzurro nelle tabelle seguenti ho segnato il valore finale minimo o la differenza % minima tra il valore finale con e senza dividendi fra i 10 mercati analizzati (esclusa la media dei 10 mercati e l’indice mondiale) nell’arco temporale considerato. In verde è segnato invece il valore finale massimo o la differenza % massima tra il valore finale con e senza dividendi fra i 10 mercati analizzati (esclusa la media dei 10 mercati e l’indice mondiale) nell’arco temporale considerato. In nero sono segnati i valori finali maggiori di 1 e in rosso quelli inferiori.

Comprare azioni e non reinvestire i dividendi rappresenta una strategia d’investimento rischiosa dato che nel lunghissimo termine il rendimento da dividendi costituisce una quota percentuale molto elevata del rendimento totale dell’investimento azionario. Siegel nel suo famoso Stocks for the long run calcola che negli Stati Uniti dal 1802 al 2001 il rendimento reale totale composto delle azioni è stato pari a 6,9% con un dividend yield del 5,9%; l’apprezzamento reale del capitale è stato quindi solo dell’1,6%. È lecito dunque concludere che anche in periodi minori di 200 anni e per paesi differenti dagli Stati Uniti i dividendi siano stati sempre così importanti? Dalla ricerca che ho effettuato considerando i prezzi nominali di 10 paesi a livello mondiale dal 31 dicembre 1969 al 29 maggio 2009 e che si può scaricare dalla home page del sito www.bondreali.it, si può innanzitutto affermare che i dividendi negli ultimi 40 anni sono stati molto importanti in alcuni paesi e poco importanti in altri. Per realizzare questa ricerca ho utilizzato gli indici MSCI con e senza dividendi lordi ed ho calcolato poi il valore finale di 1 unità di valuta locale per periodi decennali, nello specifico per il periodo 1969-1979, 1979-1989, 1989-1999, 1999-2009. In azzurro nelle tabelle seguenti ho segnato il valore finale minimo o la differenza % minima tra il valore finale con e senza dividendi fra i 10 mercati analizzati (esclusa la media dei 10 mercati e l’indice mondiale) nell’arco temporale considerato. In verde è segnato invece il valore finale massimo o la differenza % massima tra il valore finale con e senza dividendi fra i 10 mercati analizzati (esclusa la media dei 10 mercati e l’indice mondiale) nell’arco temporale considerato. In nero sono segnati i valori finali maggiori di 1 e in rosso quelli inferiori.Dalle tabelle seguenti si possono notare alcune evidenze:

1) non c'è mercato che si è comportato decennio dopo decennio meglio degli altri. Solo il Giappone negli ultimi 20 anni è sempre stato il peggiore se si usano gli indici con dividendi lordi. Non conviene dunque puntare su un singolo mercato, ma diversificare tra più paesi;

2) il decennio 1969-1979 è stato migliore fino ad ora (29 maggio 2009) del decennio 1999-2009, quindi l'inflazione degli anni '70 ha fatto per ora meno male ai ritorni azionari delle due crisi di Borsa degli ultimi nove anni;

3) i dividendi hanno contato nel decennio 1989-1999 praticamente come nel decennio 1999-2009 considerando l'indice mondiale e la media dei mercati analizzati. Certo, in USA i dividendi hanno perso importanza, ma non in Europa e in Italia addirittura la loro importanza è aumentata;

4) in Giappone i dividendi hanno contato sempre molto meno che negli altri paesi analizzati. 1 unità di valuta locale dal 31 dicembre 1969 al 29 maggio 2009 è diventata 5,573 senza i dividendi e 10,060 con i dividendi;

5) i dividendi sono stati molto importanti in alcuni paesi (ad esempio, Spagna, UK, Australia) e poco importanti in altri (ad esempio, Giappone, Germania, Italia). Quindi è vero che i dividendi contano, ma a diversi livelli! Per un arco temporale di alcune decine anni, il loro apporto può cambiare drasticamente da paese a paese.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)