ADUC

ADUC

I pagamenti nominali delle obbligazioni indicizzate all'inflazione

Articolo di Nicola Zanella

9 dicembre 2008 0:00

Si riporta un colloquio tra Marco -che e’ il consulente di investimento protagonista dei dialoghi pubblicati per Aduc- e Debora, sua amica e cliente, che ha cinquantadue anni, lavora come impiegata ed e’ sposata.

-Debora. Ciao Marco. Posso disturbarti dieci minuti?

-Marco. Ciao. Certamente. Dimmi in che cosa posso aiutarti.

-Debora. Ho letto con molto interesse il colloquio che hai avuto di recente con la tua cliente Michela e devo ammettere che ora ho capito decisamente meglio il funzionamento delle obbligazioni indicizzate all’inflazione rispetto a quelle tradizionali a tasso fisso. I grafici che tu hai messo in rete sono pero’ costruiti su tassi di inflazione e deflazione ipotetici. Vorrei, se possibile, che tu mi mostrassi come di fatto si sono comportate alcune emissioni di obbligazioni indicizzate all’inflazione in passato.

-Marco. Come desideri Debora. Preferisco a questo punto utilizzare le obbligazioni indicizzate all’inflazione emesse in Uk in passato dato che hanno una storia piu’ lunga di quelle italiane, infatti sono state emesse a partire dal maggio 1981. In Italia solo a partire dal 2003. Per tale motivo, si riescono a trovare i cash flow di obbligazioni indicizzate all’inflazione con durata anche superiore ai dieci anni che sono gia’ state rimborsate.

-Debora. Molto bene.

-Marco. Devi solo ricordare che in questo caso parliamo di tagli di 1000 £: quindi i cash flow sono in sterline, ma poco conta per cio’ che interessa a noi.

-Debora. Come si chiamano questi titoli?

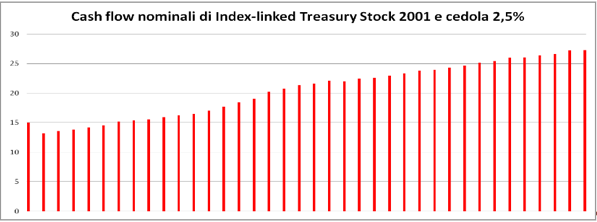

-Marco. Ora si chiamano Index-linked Treasury Gilt, in precedenza erano chiamati Index-linked Treasury Stock. Il primo titolo di cui ti mostro i cash flow nel corso della sua vita e’ l’Index-linked Treasury Stock emesso il 26 Agosto 1982 e scaduto il 24 Settembre 2001. All’epoca il lag o ritardo nell’indicizzazione era di otto mesi, dato che circa due mesi erano necessari per la misurazione e la compilazione del tasso di inflazione o RPI e i restanti mesi assicuravano che si sapesse il valore nominale del successivo coupon o cedola gia’ all’inizio di ogni periodo di sei mesi. Ora anche l’Uk si e’ uniformata al lag di tre mesi adottato da molti paesi, tra cui anche l’Italia. Tutte le emissioni in Uk dal settembre del 2005 hanno un ritardo nell’indicizzazione di soli 3 mesi. Ora non voglio spiegarti le differenze nel calcolo del coefficiente di indicizzazione tra il vecchio metodo e quello nuovo, per ora basta che tu sappia che l’inflazione di riferimento per la data di emissione e’ quella di otto mesi prima, cioe’ di dicembre 1981 e l’inflazione di riferimento per la data di scadenza e’ quella di gennaio 2001. Ricordati che i dati ufficiali sul tasso di inflazione vengono rilasciati il mese dopo, nello specifico il 15 gennaio 1982 e il 13 febbraio 2001. Dopo l’annuncio dell’inflazione il 13 febbraio 2001, il titolo è diventato di fatto una obbligazione tradizionale a tasso fisso, dato che non vi era piu’ alcuna incertezza sul cash flow nominale che si sarebbe ricevuto a scadenza, in questo caso il 24 settembre 2001, ossia sul capitale rimborsato e sul valore dell’ultima cedola. Nel periodo tra il dicembre 1981 e il gennaio 2001 l’indice RPI (Retail Prices Index) che e’ utilizzato come riferimento per l’indicizzazione e’ cresciuto da 78,28 a 171,1, con un tasso pari a 4,183%.

-Debora. Immaginiamo di aver comprato 1000 sterline il 26 Agosto del 1982 e di aver aspettato il rimborso il 24 settembre del 2001.

-Marco. Benissimo. Questo e’ il grafico in cui sono riportati i cash flow nominali, ossia le cedole che sono state distribuite ogni sei mesi fino alla scadenza. Sono state in totale 38 cedole nominali. I dati che ho rielaborato sono presi dal sito del Uk Debt Management Office (DMO). Ricordati che non ho tenuto conto delle tasse.

-Marco. Come vedi, le cedole sono quasi sempre aumentate, tranne al momento della seconda cedola del 24 settembre 1983 che e’ stata di 13,192 £, mentre la prima del 24 marzo e’ stata di 15,044. Insomma, puo’ capitare che non si ricevano cedole nominali che aumentano sempre nel corso del tempo. Si puo’ essere solo certi di ricevere sempre la stessa cedola in termini reali. In totale, sono state distribuite cedole per un valore di 778,311 £.

-Debora. E alla scadenza?

-Marco. In questo grafico ho indicato il valore nominale rimborsato a scadenza.

-Marco. Investendo 1000 £ si sarebbe avuto a scadenza il valore nominale di circa 2185 £, che in termini reali valeva 1000 £. Il valore nominale precedente si ottiene moltiplicando il capitale nominale per il coefficiente di indicizzazione alla data di scadenza. Quindi, i cash flow nominali totali di questa obbligazione sono stati pari a 2946,157 £, cioe’ il valore di rimborso piu’ le 38 cedole distribuite.

-Debora. Bene! Comincio proprio a capire il funzionamento di questi titoli indicizzati. Mi mostri un’altra emissione?

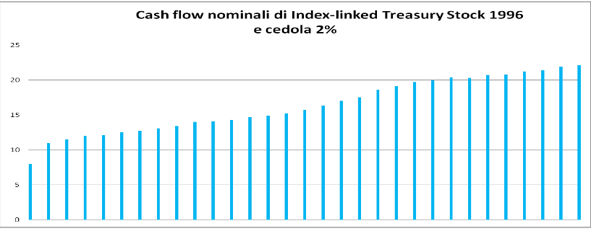

-Marco. Ti mostro i cash flow nominali dell’Index-linked Treasury Stock emessa il 27 marzo del 1981 e scaduta il 16 settembre del 1996. L’inflazione di riferimento era di quella di otto mesi prima, quindi quella di luglio 1980 per la data di emissione e quella di gennaio 1996 per la scadenza. I dati sull’inflazione sono stati rilasciati il 15 agosto 1980 e il 15 febbraio 1996. In questo periodo l’indice RPI (Retail Prices Index) e’ cresciuto da 67,91 a 150,2, con un tasso pari a 5,253%.

-Debora. Immaginiamo come prima di aver comprato 1000 sterline il 27 marzo del 1981 e di aver aspettato il rimborso il 16 settembre del 1996.

-Marco. Questo e’ il grafico in cui sono riportati i cash flow nominali, ossia le cedole che sono state distribuite ogni sei mesi fino alla scadenza. Sono state in totale 31 cedole nominali.

-Marco. Anche in questa occasione, le cedole sono quasi sempre aumentate, tranne al momento della cedola del 16 settembre 1993 che e’ stata di 20,3 £, mentre la precedente del 16 marzo e’ stata di 20,4. Puo’ quindi capitare che non si ricevano cedole nominali che aumentano sempre nel corso del tempo. In totale, sono state distribuite cedole per un valore di 506,1 £.

-Debora. E alla scadenza?

-Marco. In questo grafico ho riportato il valore nominale rimborsato a scadenza.

-Marco. Come vedi, investendo 1000 £ si sarebbe avuto a scadenza il valore nominale di circa 2211,70 £, che in termini reali valeva sempre 1000 £. Quindi, i cash flow nominali totali di questa obbligazione sono stati pari a 2717,8 £, cioe’ il valore di rimborso piu’ le 31 cedole distribuite.

-Debora. Molto bene. Ero proprio curiosa di sapere come alcune emissioni di questi titoli si sono comportate in passato. Questi due esempi di obbligazioni indicizzate all’inflazione inglesi con una vita molto lunga mi hanno confermato quello che avevo intuito dai grafici con i dati ipotetici del colloquio che hai avuto con la tua cliente Michela. Magari la prossima volta che ci vediamo puoi spiegarmi nel dettaglio anche i calcoli per determinare i coefficienti di indicizzazione.

-Marco. Va bene. Riparleremo sicuramente di questa tipologia di obbligazioni.

-Debora. Ok allora. Ti ringrazio. Ciao.

-Marco. Ciao Debora. Alla prossima.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore dei papers pubblicati nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione, 2008”; “La distribuzione di probabilita’ dei ritorni azionari futuri sara’ la medesima del passato?, 2008”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

-Debora. Ciao Marco. Posso disturbarti dieci minuti?

-Marco. Ciao. Certamente. Dimmi in che cosa posso aiutarti.

-Debora. Ho letto con molto interesse il colloquio che hai avuto di recente con la tua cliente Michela e devo ammettere che ora ho capito decisamente meglio il funzionamento delle obbligazioni indicizzate all’inflazione rispetto a quelle tradizionali a tasso fisso. I grafici che tu hai messo in rete sono pero’ costruiti su tassi di inflazione e deflazione ipotetici. Vorrei, se possibile, che tu mi mostrassi come di fatto si sono comportate alcune emissioni di obbligazioni indicizzate all’inflazione in passato.

-Marco. Come desideri Debora. Preferisco a questo punto utilizzare le obbligazioni indicizzate all’inflazione emesse in Uk in passato dato che hanno una storia piu’ lunga di quelle italiane, infatti sono state emesse a partire dal maggio 1981. In Italia solo a partire dal 2003. Per tale motivo, si riescono a trovare i cash flow di obbligazioni indicizzate all’inflazione con durata anche superiore ai dieci anni che sono gia’ state rimborsate.

-Debora. Molto bene.

-Marco. Devi solo ricordare che in questo caso parliamo di tagli di 1000 £: quindi i cash flow sono in sterline, ma poco conta per cio’ che interessa a noi.

-Debora. Come si chiamano questi titoli?

-Marco. Ora si chiamano Index-linked Treasury Gilt, in precedenza erano chiamati Index-linked Treasury Stock. Il primo titolo di cui ti mostro i cash flow nel corso della sua vita e’ l’Index-linked Treasury Stock emesso il 26 Agosto 1982 e scaduto il 24 Settembre 2001. All’epoca il lag o ritardo nell’indicizzazione era di otto mesi, dato che circa due mesi erano necessari per la misurazione e la compilazione del tasso di inflazione o RPI e i restanti mesi assicuravano che si sapesse il valore nominale del successivo coupon o cedola gia’ all’inizio di ogni periodo di sei mesi. Ora anche l’Uk si e’ uniformata al lag di tre mesi adottato da molti paesi, tra cui anche l’Italia. Tutte le emissioni in Uk dal settembre del 2005 hanno un ritardo nell’indicizzazione di soli 3 mesi. Ora non voglio spiegarti le differenze nel calcolo del coefficiente di indicizzazione tra il vecchio metodo e quello nuovo, per ora basta che tu sappia che l’inflazione di riferimento per la data di emissione e’ quella di otto mesi prima, cioe’ di dicembre 1981 e l’inflazione di riferimento per la data di scadenza e’ quella di gennaio 2001. Ricordati che i dati ufficiali sul tasso di inflazione vengono rilasciati il mese dopo, nello specifico il 15 gennaio 1982 e il 13 febbraio 2001. Dopo l’annuncio dell’inflazione il 13 febbraio 2001, il titolo è diventato di fatto una obbligazione tradizionale a tasso fisso, dato che non vi era piu’ alcuna incertezza sul cash flow nominale che si sarebbe ricevuto a scadenza, in questo caso il 24 settembre 2001, ossia sul capitale rimborsato e sul valore dell’ultima cedola. Nel periodo tra il dicembre 1981 e il gennaio 2001 l’indice RPI (Retail Prices Index) che e’ utilizzato come riferimento per l’indicizzazione e’ cresciuto da 78,28 a 171,1, con un tasso pari a 4,183%.

-Debora. Immaginiamo di aver comprato 1000 sterline il 26 Agosto del 1982 e di aver aspettato il rimborso il 24 settembre del 2001.

-Marco. Benissimo. Questo e’ il grafico in cui sono riportati i cash flow nominali, ossia le cedole che sono state distribuite ogni sei mesi fino alla scadenza. Sono state in totale 38 cedole nominali. I dati che ho rielaborato sono presi dal sito del Uk Debt Management Office (DMO). Ricordati che non ho tenuto conto delle tasse.

-Marco. Come vedi, le cedole sono quasi sempre aumentate, tranne al momento della seconda cedola del 24 settembre 1983 che e’ stata di 13,192 £, mentre la prima del 24 marzo e’ stata di 15,044. Insomma, puo’ capitare che non si ricevano cedole nominali che aumentano sempre nel corso del tempo. Si puo’ essere solo certi di ricevere sempre la stessa cedola in termini reali. In totale, sono state distribuite cedole per un valore di 778,311 £.

-Debora. E alla scadenza?

-Marco. In questo grafico ho indicato il valore nominale rimborsato a scadenza.

-Marco. Investendo 1000 £ si sarebbe avuto a scadenza il valore nominale di circa 2185 £, che in termini reali valeva 1000 £. Il valore nominale precedente si ottiene moltiplicando il capitale nominale per il coefficiente di indicizzazione alla data di scadenza. Quindi, i cash flow nominali totali di questa obbligazione sono stati pari a 2946,157 £, cioe’ il valore di rimborso piu’ le 38 cedole distribuite.

-Debora. Bene! Comincio proprio a capire il funzionamento di questi titoli indicizzati. Mi mostri un’altra emissione?

-Marco. Ti mostro i cash flow nominali dell’Index-linked Treasury Stock emessa il 27 marzo del 1981 e scaduta il 16 settembre del 1996. L’inflazione di riferimento era di quella di otto mesi prima, quindi quella di luglio 1980 per la data di emissione e quella di gennaio 1996 per la scadenza. I dati sull’inflazione sono stati rilasciati il 15 agosto 1980 e il 15 febbraio 1996. In questo periodo l’indice RPI (Retail Prices Index) e’ cresciuto da 67,91 a 150,2, con un tasso pari a 5,253%.

-Debora. Immaginiamo come prima di aver comprato 1000 sterline il 27 marzo del 1981 e di aver aspettato il rimborso il 16 settembre del 1996.

-Marco. Questo e’ il grafico in cui sono riportati i cash flow nominali, ossia le cedole che sono state distribuite ogni sei mesi fino alla scadenza. Sono state in totale 31 cedole nominali.

-Marco. Anche in questa occasione, le cedole sono quasi sempre aumentate, tranne al momento della cedola del 16 settembre 1993 che e’ stata di 20,3 £, mentre la precedente del 16 marzo e’ stata di 20,4. Puo’ quindi capitare che non si ricevano cedole nominali che aumentano sempre nel corso del tempo. In totale, sono state distribuite cedole per un valore di 506,1 £.

-Debora. E alla scadenza?

-Marco. In questo grafico ho riportato il valore nominale rimborsato a scadenza.

-Marco. Come vedi, investendo 1000 £ si sarebbe avuto a scadenza il valore nominale di circa 2211,70 £, che in termini reali valeva sempre 1000 £. Quindi, i cash flow nominali totali di questa obbligazione sono stati pari a 2717,8 £, cioe’ il valore di rimborso piu’ le 31 cedole distribuite.

-Debora. Molto bene. Ero proprio curiosa di sapere come alcune emissioni di questi titoli si sono comportate in passato. Questi due esempi di obbligazioni indicizzate all’inflazione inglesi con una vita molto lunga mi hanno confermato quello che avevo intuito dai grafici con i dati ipotetici del colloquio che hai avuto con la tua cliente Michela. Magari la prossima volta che ci vediamo puoi spiegarmi nel dettaglio anche i calcoli per determinare i coefficienti di indicizzazione.

-Marco. Va bene. Riparleremo sicuramente di questa tipologia di obbligazioni.

-Debora. Ok allora. Ti ringrazio. Ciao.

-Marco. Ciao Debora. Alla prossima.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore dei papers pubblicati nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione, 2008”; “La distribuzione di probabilita’ dei ritorni azionari futuri sara’ la medesima del passato?, 2008”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)