ADUC

ADUC

I pagamenti nominali e reali delle obbligazioni indicizzate all'inflazione e tradizionali

Articolo di Nicola Zanella

19 novembre 2008 0:00

Si riporta un colloquio tra Marco, che e’ il consulente di investimento protagonista dei dialoghi pubblicati per Aduc e Michela, sua amica e cliente, che ha trentasette anni, lavora come libera professionista ed e’ sposata.

-Michela. Ciao Marco. Sono venuta a trovarti. Come stai?

-Marco. Ciao. Tutto bene, grazie. Mi fa piacere rivederti. In che cosa posso esserti utile?

-Michela. Dopo il colloquio che abbiamo avuto il mese scorso, sono dell’idea di dedicare una quota dei risparmi della mia famiglia all’acquisto di obbligazioni indicizzate all’inflazione. Mi hai gia’ spiegato molto bene quali sono le caratteristiche di questi titoli e perche’ sarebbero adatte per raggiungere i nostri obiettivi finanziari. Vorrei solo che tu mi facessi capire meglio che cedole mi dovrei aspettare di ricevere da queste obbligazioni, in confronto anche con i titoli a tasso fisso tradizionali.

-Marco. Devi ricordarti che il rendimento delle obbligazioni, quando e’ misurato in euro, rappresenta il ritorno nominale, mentre il ritorno, quando e’ misurato in termini di potere d’acquisto, rappresenta il rendimento reale dei bond. Per come sono attualmente quotate nei mercati le obbligazioni indicizzate all’inflazione e quelle tradizionali, il rendimento delle prime e’ reale, mentre quello delle seconde e’ nominale. La differenza quindi consiste nel fatto che le obbligazioni indicizzate hanno cash flow costanti in termini reali, mentre le obbligazioni tradizionali fanno pagamenti costanti in termini nominali. Come ti ho gia’ detto, il potere d’acquisto dei cash flow dei titoli tradizionali viene ridotto nel tempo dall’inflazione, per cui il ritorno reale di queste obbligazioni e’ incerto. Al contrario, si puo’ dire, anche se non correttamente, che il ritorno reale dei titoli indicizzati all’inflazione e’ certo, dato che non prevedono un rischio di inflazione, reintrodotto purtroppo in parte dalle tasse sull’apprezzamento del capitale dovuto all’inflazione.

-Michela. Mi puoi fare degli esempi per spiegarmi nel dettaglio i pagamenti dei due tipi di obbligazioni?

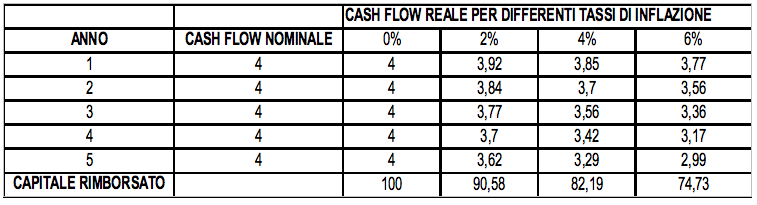

-Marco. Certo. Ipotizza di acquistare una obbligazione a tasso fisso tradizionale con cedola distribuita annualmente del 4% e durata di 5 anni. Questa tabella mostra i pagamenti di questo titolo, sia reali che nominali, per diversi livelli di inflazione.

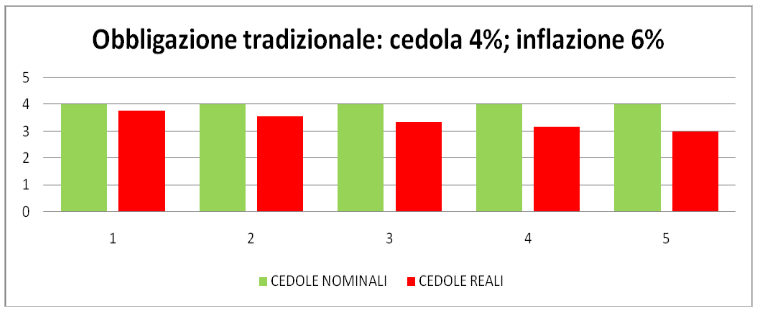

-Marco. Come vedi anche dai grafici seguenti, i cash flow nominali di questo tipo di obbligazioni rimangono certi e costanti, mentre i cash flow reali sono incerti e calano nel tempo nel caso di inflazione.

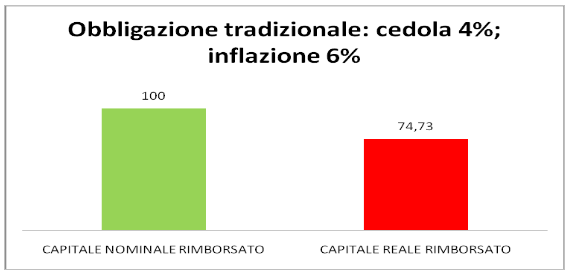

-Marco. Come vedi, le cedole nominali sono costanti, mentre quelle reali calano nel corso degli anni a causa dell’inflazione. Allo stesso modo, il capitale rimborsato alla scadenza vale 100 in termini nominali, ma solo 74,73 in termini reali, a causa dell’inflazione del 6% annuale del periodo.

-Michela. Ho capito. E cosa succede invece ai pagamenti delle obbligazioni indicizzate all’inflazione?

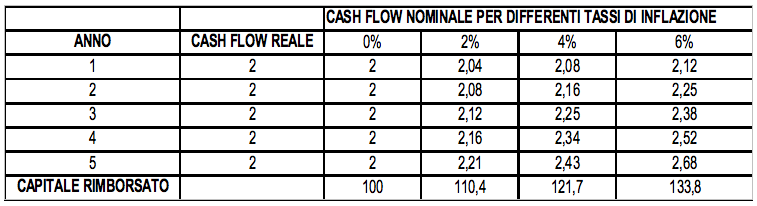

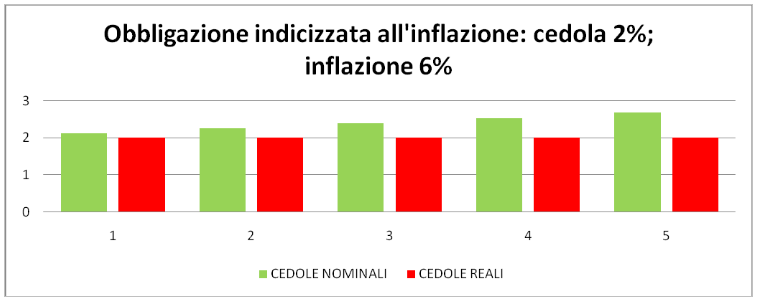

-Marco. Questa tabella riguarda proprio un’obbligazione indicizzata all’inflazione con cedola distribuita annualmente del 2% e di durata quinquennale.

-Marco. Come puoi notare anche dai grafici seguenti, i cash flow reali dei titoli legati all’inflazione sono certi e costanti, mentre i cash flow nominali sono incerti e aumentano nel tempo in presenza di inflazione.

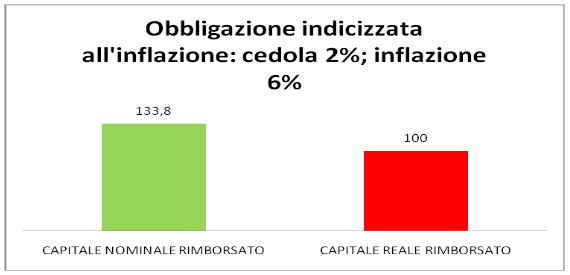

-Marco. Come vedi, le cedole reali sono costanti, mentre quelle nominali aumentano nel corso degli anni a causa dell’inflazione. Allo stesso modo, il capitale rimborsato alla scadenza vale 100 in termini reali, ma ben 133,8 in termini nominali, a causa dell’inflazione del 6% annuale del periodo.

-Michela. Benissimo Marco! Sono molto chiari questi grafici. Mi pare di avere capito. Ascolta, ma in caso di deflazione invece, ossia di un calo dei prezzi al consumo, cosa mi dovrei aspettare?

-Marco. Dovresti aspettarti che i titoli a tasso fisso tradizionali rendano piu’ delle obbligazioni indicizzate all’inflazione, dato che nel loro rendimento contengono un premio per il rischio di inflazione non presente in quello dei bond indicizzati. Quindi durante i periodi di inflazione non prevista, le obbligazioni indicizzate all’inflazione rendono piu’ delle obbligazioni tradizionali, al contrario nei periodi di deflazione le obbligazioni tradizionali dovrebbero dare un rendimento maggiore. Pero’ la sovraperformance dei bonds indicizzati all’inflazione nei periodi di inflazione inattesa rispetto ai titoli tradizionali supera la loro sottoperformance durante i periodi di deflazione.

-Michela. Ho capito. Hai dei grafici anche per questo contesto economico?

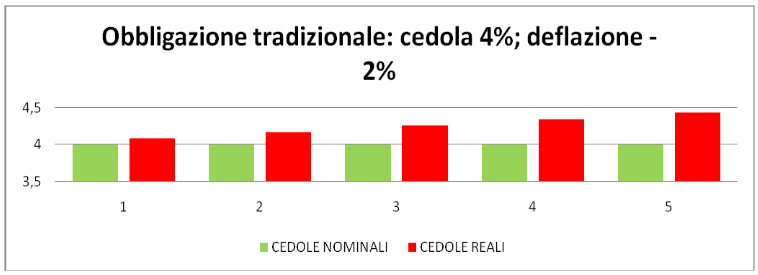

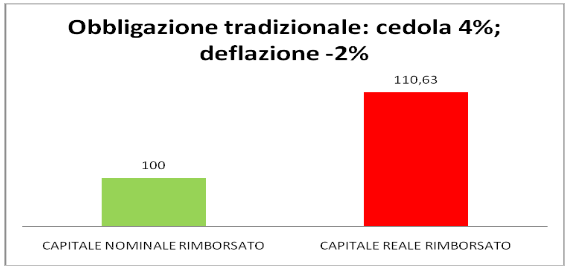

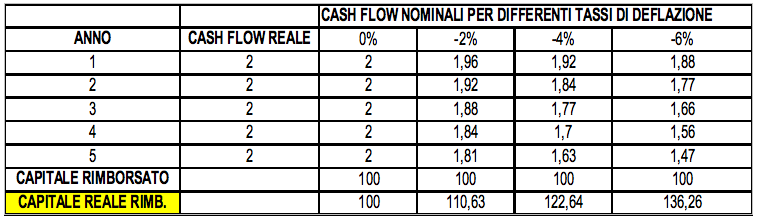

-Marco. Certo. Ipotizza di acquistare una obbligazione a tasso fisso tradizionale con cedola distribuita annualmente del 4% e durata di 5 anni. Questa tabella mostra i pagamenti di questo titolo, sia reali che nominali, per diversi livelli di deflazione.

-Marco. Come vedi anche dai grafici seguenti, i cash flow nominali di questo tipo di obbligazioni rimangono certi e costanti, mentre i cash flow reali sono incerti e aumentano nel tempo nel caso di deflazione.

-Marco. Come vedi, le cedole nominali sono costanti, mentre quelle reali aumentano nel corso degli anni a causa della deflazione. Allo stesso modo, il capitale rimborsato alla scadenza vale 100 in termini nominali, ma 110,63 in termini reali, a causa della deflazione del -2% annuale del periodo.

-Michela. Ok. E cosa succede invece ai pagamenti delle obbligazioni indicizzate all’inflazione?

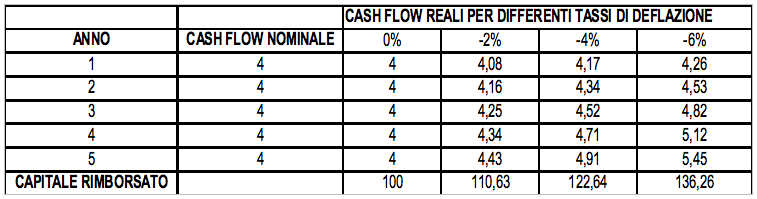

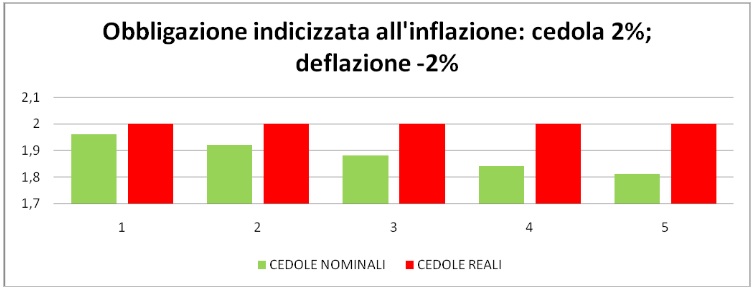

-Marco. Questa tabella riguarda proprio un’obbligazione indicizzata all’inflazione con cedola distribuita annualmente del 2% e di durata quinquennale.

-Marco. Come puoi notare anche dai grafici seguenti, le cedole reali dei titoli legati all’inflazione sono certe e costanti, ma calano nel corso degli anni in termini nominali a causa della deflazione, mentre il capitale rimborsato a scadenza ha un limite nominale pari a 100, per cui il valore reale del capitale aumenta. Ricorda che in alcuni paesi, come l’UK, non e’ previsto questo limite alla deflazione, per cui il capitale rimborsato nominale puo’ essere minore del valore facciale dell’acquisto, ossia minore di 100.

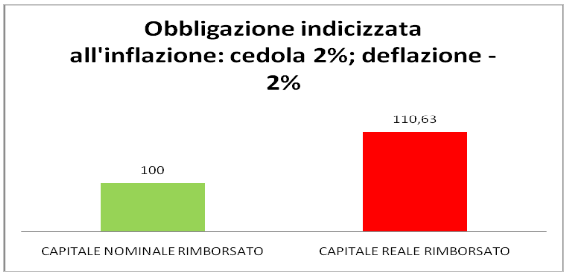

-Marco. Come vedi, le cedole reali sono costanti, mentre quelle nominali calano nel corso degli anni a causa della deflazione. Allo stesso modo, il capitale rimborsato alla scadenza e’ rimborsato a 100 in termini nominali, ma vale 110,63 in termini reali, a causa della deflazione del -2% annuale del periodo.

-Michela. Benissimo! Mi pare di avere capito. Comunque se mi lasci queste tabelle e grafici a casa me li studio con piu’ attenzione.

-Marco. Certo Michela. Li puoi tenere. Quando hai un po’ piu’ di tempo, possiamo pensare a quali emissioni di titoli indicizzati all’inflazione potrebbero essere adatte alle tue esigenze. Ok?

-Michela. Perfetto! Grazie infinite. Allora ti chiamo io. Ciao.

-Marco. Va bene. Ciao. Alla prossima.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore dei papers pubblicati nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione, 2008”; “La distribuzione di probabilita’ dei ritorni azionari futuri sara’ la medesima del passato?, 2008”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

-Michela. Ciao Marco. Sono venuta a trovarti. Come stai?

-Marco. Ciao. Tutto bene, grazie. Mi fa piacere rivederti. In che cosa posso esserti utile?

-Michela. Dopo il colloquio che abbiamo avuto il mese scorso, sono dell’idea di dedicare una quota dei risparmi della mia famiglia all’acquisto di obbligazioni indicizzate all’inflazione. Mi hai gia’ spiegato molto bene quali sono le caratteristiche di questi titoli e perche’ sarebbero adatte per raggiungere i nostri obiettivi finanziari. Vorrei solo che tu mi facessi capire meglio che cedole mi dovrei aspettare di ricevere da queste obbligazioni, in confronto anche con i titoli a tasso fisso tradizionali.

-Marco. Devi ricordarti che il rendimento delle obbligazioni, quando e’ misurato in euro, rappresenta il ritorno nominale, mentre il ritorno, quando e’ misurato in termini di potere d’acquisto, rappresenta il rendimento reale dei bond. Per come sono attualmente quotate nei mercati le obbligazioni indicizzate all’inflazione e quelle tradizionali, il rendimento delle prime e’ reale, mentre quello delle seconde e’ nominale. La differenza quindi consiste nel fatto che le obbligazioni indicizzate hanno cash flow costanti in termini reali, mentre le obbligazioni tradizionali fanno pagamenti costanti in termini nominali. Come ti ho gia’ detto, il potere d’acquisto dei cash flow dei titoli tradizionali viene ridotto nel tempo dall’inflazione, per cui il ritorno reale di queste obbligazioni e’ incerto. Al contrario, si puo’ dire, anche se non correttamente, che il ritorno reale dei titoli indicizzati all’inflazione e’ certo, dato che non prevedono un rischio di inflazione, reintrodotto purtroppo in parte dalle tasse sull’apprezzamento del capitale dovuto all’inflazione.

-Michela. Mi puoi fare degli esempi per spiegarmi nel dettaglio i pagamenti dei due tipi di obbligazioni?

-Marco. Certo. Ipotizza di acquistare una obbligazione a tasso fisso tradizionale con cedola distribuita annualmente del 4% e durata di 5 anni. Questa tabella mostra i pagamenti di questo titolo, sia reali che nominali, per diversi livelli di inflazione.

-Marco. Come vedi anche dai grafici seguenti, i cash flow nominali di questo tipo di obbligazioni rimangono certi e costanti, mentre i cash flow reali sono incerti e calano nel tempo nel caso di inflazione.

-Marco. Come vedi, le cedole nominali sono costanti, mentre quelle reali calano nel corso degli anni a causa dell’inflazione. Allo stesso modo, il capitale rimborsato alla scadenza vale 100 in termini nominali, ma solo 74,73 in termini reali, a causa dell’inflazione del 6% annuale del periodo.

-Michela. Ho capito. E cosa succede invece ai pagamenti delle obbligazioni indicizzate all’inflazione?

-Marco. Questa tabella riguarda proprio un’obbligazione indicizzata all’inflazione con cedola distribuita annualmente del 2% e di durata quinquennale.

-Marco. Come puoi notare anche dai grafici seguenti, i cash flow reali dei titoli legati all’inflazione sono certi e costanti, mentre i cash flow nominali sono incerti e aumentano nel tempo in presenza di inflazione.

-Marco. Come vedi, le cedole reali sono costanti, mentre quelle nominali aumentano nel corso degli anni a causa dell’inflazione. Allo stesso modo, il capitale rimborsato alla scadenza vale 100 in termini reali, ma ben 133,8 in termini nominali, a causa dell’inflazione del 6% annuale del periodo.

-Michela. Benissimo Marco! Sono molto chiari questi grafici. Mi pare di avere capito. Ascolta, ma in caso di deflazione invece, ossia di un calo dei prezzi al consumo, cosa mi dovrei aspettare?

-Marco. Dovresti aspettarti che i titoli a tasso fisso tradizionali rendano piu’ delle obbligazioni indicizzate all’inflazione, dato che nel loro rendimento contengono un premio per il rischio di inflazione non presente in quello dei bond indicizzati. Quindi durante i periodi di inflazione non prevista, le obbligazioni indicizzate all’inflazione rendono piu’ delle obbligazioni tradizionali, al contrario nei periodi di deflazione le obbligazioni tradizionali dovrebbero dare un rendimento maggiore. Pero’ la sovraperformance dei bonds indicizzati all’inflazione nei periodi di inflazione inattesa rispetto ai titoli tradizionali supera la loro sottoperformance durante i periodi di deflazione.

-Michela. Ho capito. Hai dei grafici anche per questo contesto economico?

-Marco. Certo. Ipotizza di acquistare una obbligazione a tasso fisso tradizionale con cedola distribuita annualmente del 4% e durata di 5 anni. Questa tabella mostra i pagamenti di questo titolo, sia reali che nominali, per diversi livelli di deflazione.

-Marco. Come vedi anche dai grafici seguenti, i cash flow nominali di questo tipo di obbligazioni rimangono certi e costanti, mentre i cash flow reali sono incerti e aumentano nel tempo nel caso di deflazione.

-Marco. Come vedi, le cedole nominali sono costanti, mentre quelle reali aumentano nel corso degli anni a causa della deflazione. Allo stesso modo, il capitale rimborsato alla scadenza vale 100 in termini nominali, ma 110,63 in termini reali, a causa della deflazione del -2% annuale del periodo.

-Michela. Ok. E cosa succede invece ai pagamenti delle obbligazioni indicizzate all’inflazione?

-Marco. Questa tabella riguarda proprio un’obbligazione indicizzata all’inflazione con cedola distribuita annualmente del 2% e di durata quinquennale.

-Marco. Come puoi notare anche dai grafici seguenti, le cedole reali dei titoli legati all’inflazione sono certe e costanti, ma calano nel corso degli anni in termini nominali a causa della deflazione, mentre il capitale rimborsato a scadenza ha un limite nominale pari a 100, per cui il valore reale del capitale aumenta. Ricorda che in alcuni paesi, come l’UK, non e’ previsto questo limite alla deflazione, per cui il capitale rimborsato nominale puo’ essere minore del valore facciale dell’acquisto, ossia minore di 100.

-Marco. Come vedi, le cedole reali sono costanti, mentre quelle nominali calano nel corso degli anni a causa della deflazione. Allo stesso modo, il capitale rimborsato alla scadenza e’ rimborsato a 100 in termini nominali, ma vale 110,63 in termini reali, a causa della deflazione del -2% annuale del periodo.

-Michela. Benissimo! Mi pare di avere capito. Comunque se mi lasci queste tabelle e grafici a casa me li studio con piu’ attenzione.

-Marco. Certo Michela. Li puoi tenere. Quando hai un po’ piu’ di tempo, possiamo pensare a quali emissioni di titoli indicizzati all’inflazione potrebbero essere adatte alle tue esigenze. Ok?

-Michela. Perfetto! Grazie infinite. Allora ti chiamo io. Ciao.

-Marco. Va bene. Ciao. Alla prossima.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore dei papers pubblicati nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione, 2008”; “La distribuzione di probabilita’ dei ritorni azionari futuri sara’ la medesima del passato?, 2008”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)