ADUC

ADUC

Quanto i mercati azionari si differenziano tra loro e dal lancio di una moneta?

Articolo di Nicola Zanella

23 settembre 2009 16:07

Certamente per il risparmiatore medio questa domanda non è di immediata comprensione, mentre per coloro che ad esempio utilizzano l’analisi tecnica o che ritengono che vi sia un’autocorrelazione dei ritorni azionari sufficiente per creare opportunità di profitto senza rischio la domanda risulterà addirittura banale.

Per questi investitori infatti le “tendenze” del mercato identificate dagli strumenti grafici o dagli indicatori/oscillatori tipici dell’analisi tecnica sono talmente chiare e pronte per essere “cavalcate” da essere superfluo chiedersi se i cambiamenti di prezzo delle azioni sono simili a quanto si potrebbe ricreare con un lancio di una moneta con probabilità che esca testa pari ad una determinata probabilità p. Non può che essere evidente infatti che i ritorni azionari non sono affatto casuali! Tutto ovvio? Mica tanto ….

Quello che sfugge ai più, purtroppo a moltissimi addetti ai lavori, è che il comportamento dei mercati azionari può essere assimilato al risultato di un processo di generazione dei ritorni casuali con media positiva, magari che varia nel tempo.

È molto difficile da accettare per i professionisti che lavorano nel mondo della finanza, ma è un dato di fatto che le persone vedono una correlazione seriale positiva nelle sequenze di eventi indi-pendenti e per descrivere sequenze casuali pensano a sequenze di eventi correlati negativamente.

Brevemente e con l’ausilio di alcune tabelle mostrerò come in effetti i mercati azionari di differenti paesi a livello mondiale negli ultimi 40 anni si siano comportati non diversamente da un processo di generazione dei ritorni casuale.

Ho analizzato i ritorni mensili degli indici MSCI standard core senza dividendi e in valuta locale dal gennaio 1970 all’agosto 2009 di nove paesi più l’indice mondiale.

Molto interessante innanzitutto è vedere come i mercati azionari nel medesimo orizzonte temporale si siano comportanti in modo ben diverso.

Mentre nella sezione “Azioni” del sito www.bondreali.it è possibile confrontare i ritorni reali totali per periodi anche molto lunghi (fino a 109 anni) di differenti mercati, la seguente tabella mostra come quei differenti ritorni di lungo periodo si traducano poi in rendimenti mensili davvero differenti, in termini sia di variazione che di numero.

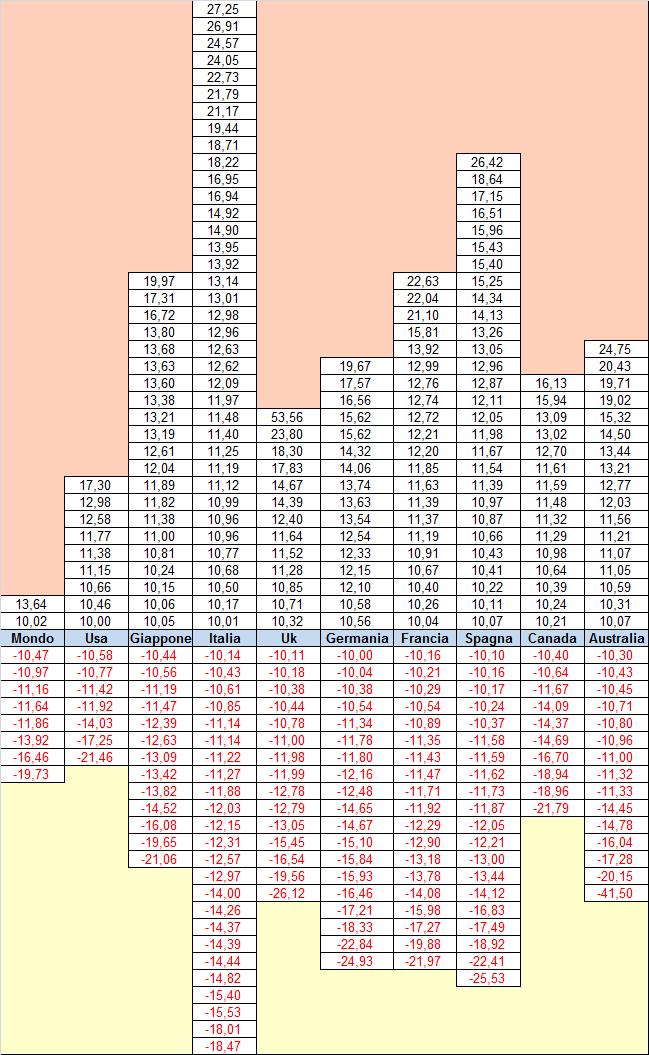

Nella tabella sono riportati solamente i ritorni mensili nominali maggiori del 10% e quelli minori del -10%. In questo modo è possibile confrontare il comportamento dei differenti mercati azionari negli estremi della coda di distribuzione di probabilità dei ritorni.

È immediato notare che in Italia ci siano stati ben 37 mesi con rendimenti maggiori del 10%, così come 24 mesi con ritorni negativi al di sotto del valore di -10%.

Al contrario, negli Stati Uniti ci sono stati 9 mesi con rendimenti maggiori del 10% e solamente 7 mesi con un rendimento minore del -10%.

In Italia il mese con il ritorno peggiore è stato pari a -18,47%, mentre in Australia il mese con il ritorno più basso ha dato il -41,50%. In Uk il ritorno mensile maggiore è stato pari a 53,56%, mentre in Canada il mese migliore ha ottenuto solo il 16,13%.

Si veda dunque la seguente tabella.

Si può concludere sicuramente che la frase “investire in azioni” ha veramente poco senso, anche se ci si riferisce ad un medesimo orizzonte temporale, se non si specifica a quali azioni si fa riferimento o a quale mercato azionario. Perché non tutti i mercati hanno dato gli stessi ritorni, né lo faranno in futuro.

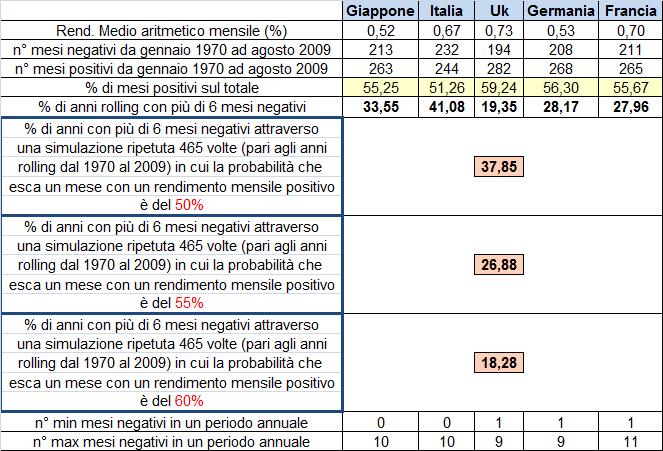

Nella seguente tabella riporto alcune caratteristiche dei ritorni mensili dei 10 mercati che ho analizzato.

Notate che in Italia il 51,26% dei mesi, ossia 244 su 476, ha avuto un rendimento positivo, mentre in Uk il 59,24% dei mesi ha ottenuto un ritorno positivo. Ricordo che la probabilità che esca testa in un lancio di una moneta non truccata è pari al 50%! Quindi il 51,26% dell’Italia non è molto distante.

La media dei ritorni mensili in tutti i paesi è dunque positiva e varia dallo 0,52% del Giappone allo 0,73% della Gran Bretagna.

Ho analizzato 465 periodi annuali non indipendenti e ho contato che ad esempio in Italia il 41% dei periodi ha avuto più di 6 mesi con ritorni negativi. In Uk invece solo il 19% dei periodi annuali analizzati ha avuto almeno 7 mesi negativi.

Ho contato anche il numero minimo di mesi negativi all’interno dei periodi annuali e il numero massimo. I risultati sono davvero interessanti. Ad esempio, in Italia i periodi annuali che hanno avuto inizio con il mese di agosto 1970, settembre 1970, ottobre 1970, gennaio 1977, aprile 2007, maggio 2007, giugno 2007, luglio 2007, agosto 2007, novembre 2007, dicembre 2007, gennaio 2008, febbraio 2008 e marzo 2008 hanno avuto ben 10 mesi negativi su 12!

Ebbene, se lanciamo 465 simulazioni di 12 lanci di una moneta non truccata in cui la probabilità che esca testa è ovviamente del 50% (in Italia il rendimento mensile positivo è uscito con il 51% di probabilità negli ultimi 40 anni), troviamo che è possibile ottenere delle serie di 12 monete con un massimo di 11 croci e con 1 sola testa. Sostituite le croci delle monete con i ritorni mensili negativi dei mercati azionari e il gioco è fatto. Non cambia nulla tra le uscite casuali di un lancio di una moneta e le “uscite” dei ritorni mensili del mercato azionario.

Ho effettuato 465 simulazioni di 12 lanci di una moneta in cui la probabilità che esca testa (ritorno mensile positivo) è pari a 50%, a 55% e a 60%.

Con probabilità di uscita testa pari al 50%, il 37,85% delle 465 simulazioni di 12 monete hanno avuto più di 6 croci: in Italia, in cui il rendimento mensile è stato positivo nel 51,26% dei casi, il 41,08% dei 465 periodi annuali ha avuto più di 6 mesi negativi (le nostre croci della moneta).

Con probabilità di uscita testa pari al 55%, il 26,88% delle 465 simulazioni di 12 monete hanno avuto più di 6 croci: in Francia, in cui il rendimento mensile è stato positivo nel 55,67% dei casi, il 27,96% dei 465 periodi annuali ha avuto più di 6 mesi negativi (le nostre croci della moneta).

Con probabilità di uscita testa pari al 60%, il 18,28% delle 465 simulazioni di 12 monete hanno avuto più di 6 croci: in Uk, in cui il rendimento mensile è stato positivo nel 59,24% dei casi, il 19,35% dei 465 periodi annuali ha avuto più di 6 mesi negativi (le nostre croci della moneta).

Risultati simili sono stati raggiunti anche nella ricerca “La distribuzione di probabilità dei ritorni azionari futuri sarà la medesima del passato?” scaricabile sempre dal sito www.bondreali.it.

In tutti gli indici azionari analizzati in questo working paper risulta che negli anni positivi il numero medio dei mesi con rendimento positivo è stato maggiore del numero medio dei mesi con rendimento negativo, mentre negli anni negativi è successo il contrario. Se non si prende immediatamente in considerazione, (come purtroppo fanno in molti!) la possibilità che i ritorni azionari derivino da un generatore dei dati casuali, si è tentati di ipotizzare comportamenti dei rendimenti non proprio casuali.

In realtà è più che possibile che sia l’uscita casuale dal generatore dei ritorni mensili a portare gli anni ad avere un rendimento positivo o negativo. Le cause sono i rendimenti mensili che di volta in volta escono dal generatore casuale, gli effetti sono i rendimenti annuali positivi o negativi. Bisogna stare molto attenti a non scambiare le cause con gli effetti.

Allo stesso modo, è bene che coloro che investono nei mercati azionari confidando nella presenza di trend o autocorrelazioni dei ritorni, abbiano una filosofia di investimento, ossia una qualche teoria che gli permetta di “superare” l’evidenza che mostra come il comportamento dei ritorni di molti mercati azionari sia assimilabile al lancio di una moneta in cui la testa (ritorno positivo) esce con una determinata probabilità p, ad esempio del 55%.

La necessità e i benefici di avere una siffatta teoria sono peraltro tutti da valutare.

Nicola Zanella, 27 anni, si occupa di ricerca finanziaria. Ha fondato il sito www.bondreali.it I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilità delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Può essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)