ADUC

ADUC

Il rapporto di valutazione prezzo/utili (P/U) e i rendimenti azionari futuri

Articolo di Nicola Zanella

22 dicembre 2008 0:00

Si riporta un colloquio tra Marco, che e’ il consulente di investimento protagonista dei dialoghi pubblicati per Aduc e Alessandra, sua amica e cliente, che ha trentadue anni, lavora come impiegata ed e’ single.

-Alessandra. Ciao Marco. Mi fa piacere rivederti. Posso chiederti un consiglio?

-Marco. Ciao Alessandra. Certo, sono qui per questo. Dimmi tutto.

-Alessandra. Pensavo che forse ora che i mercati azionari sono scesi molto sarebbe conveniente investire quella somma che ho avuto in eredita’ un paio di anni fa e che fino ad ora ho lasciato sui conti di deposito ad alta remunerazione. Le azioni non hanno perso piu’ del 50% quest’anno?

-Marco. Si’, e’ cosi’. Da inizio anno in Italia l’indice MSCI azionario ha perso il 53%, in Usa circa il 39% e in tutto il mondo circa il 42%.

-Alessandra. Appunto. I grandi investitori non sostengono spesso di comprare quando tutti vendono, seguendo le loro strategie basate sul “vero” valore delle azioni e quindi delle aziende sottostanti?

-Marco. Perche’ tu credi di essere un’esperta del mercato azionario?! Non hai mai comprato azioni, al massimo titoli di Stato e adesso proprio nel bel mezzo di questa crisi finanziaria ed economica trovi il coraggio di investire in azioni?! Perche’ credi di poterlo fare? Sei soggetta a rischi differenti da chi in questi mesi ha venduto le proprie azioni?

-Alessandra. Dato che credo di non aver bisogno di questa somma per almeno cinque anni ancora, ho pensato di andare a saldi nel mercato azionario …..

-Marco. Addirittura cinque anni?! Un cosi’ lungo orizzonte temporale hai?!!!! Alessandra ricordati che l’investimento in azioni e’ adatto solamente a chi ha davvero un lungo orizzonte temporale, e sto parlando di venti o trent’anni. Per non parlare di una propensione al rischio certamente non cosi’ bassa come quella che tu hai certamente.

-Alessandra. Ma scusa, in generale, non e’ conveniente acquistare azioni dopo una loro caduta cosi’ marcata? Voglio dire, sara’ meglio comprarle dopo che sono scese che dopo una loro salita, no?

-Marco. Guarda questo grafico che mostra l’andamento dell’indice S&P 500 in termini reali, cioe’ al netto dell’inflazione, dal 1871 al 17 dicembre 2008.

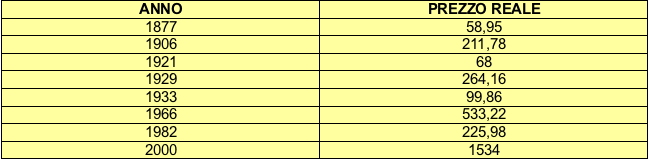

-Marco. Data la discesa di quest’anno, secondo il tuo ragionamento, ora sarebbe il momento piu’ opportuno per investire in Borsa. Un paio di anni fa ho fatto una ricerca proprio sullo S&P 500 per verificare quanto sarebbe stato conveniente comprare vicino ai minimi di mercato. Con i dati sullo S&P 500 dal 1871 al 2005 ho immaginato di comprare l’indice dopo una discesa del 50% dal precedente massimo. Ritenendo un massimo un livello di prezzo dal quale sono scesi i corsi di almeno il 50%, dall’osservazione dei minimi e massimi di lungo periodo dell’Indice S&P 500, ho trovato tre discese dei corsi superiori al 50%. Il prezzo reale del Gennaio del 2000 e’ stato inserito solo quale probabile massimo, in quanto i prezzi non sono scesi del 50% dal livello di 1534 fatto toccare all’epoca. Ora l’indice quota a 913. Guarda la seguente tabella.

-Marco. Ho ipotizzato di investire per periodi decennali negli anni successivi ad una discesa dei prezzi reali superiore al 50%. Dal 1871 al 2005 i 125 periodi decennali hanno avuto in media un rendimento reale esclusi i dividendi del 2,35% annuo, mentre il rendimento reale medio compresi i dividendi e’ stato del 7% annuo. Secondo la nostra strategia di investimento, si sarebbe potuto investire in 22 periodi decennali, che vanno dal 1918 al 1924 compresi, nel 1932, 1933, 1935, 1942, 1943, 1944, 1947, 1948, 1949, 1950, 1975, 1978, 1979, 1980, 1982. In questi 22 periodi di dieci anni il rendimento reale medio con dividendi e’ stato pari all’11,72% annuo, mentre il rendimento reale senza dividendi medio e’ stato del 7,48% annuo. Nei restanti 103 periodi decennali il rendimento reale medio con i dividendi e’ stato del 5,99% annuo e il rendimento reale medio esclusi i dividendi e’ stato pari all’1,59% annuo. Quindi allontanandosi dai massimi si sarebbe investito ovviamente vicino ai minimi, conseguendo rendimenti reali con o senza dividendi molto al di sopra della media.

-Alessandra. Vedi allora che non e’ una cattiva idea?!

-Marco. Ricordati pero’ che ho deciso ex-post la discesa dei corsi del 50% come segnala di entrata, per non parlare del periodo di dieci anni. Ho potuto crearmi una strategia diciamo ad hoc, avendo a disposizione il campione intero di dati, cosa che ovviamente non avrebbero potuto fare gli investitori del passato. E’ evidente inoltre che una simile strategia che investe solo quando i prezzi sono scesi del 50% da un livello precedente ha funzionato bene in passato in quanto dal 1906 al 1921 i prezzi sono scesi del 67,9%, dal 1929 al 1933 sono calati del 62,2% e dal 1966 al 1982 i corsi sono diminuiti del 57,6%, ma non e’ detto che in futuro i prezzi debbano sempre calare cosi’ tanto per poi risalire, per cui tale tecnica potra’ non rivelarsi altrettanto valida nei prossimi anni, o in un paese diverso dagli Usa. Dal massimo del 2000 i prezzi sono calati di circa il 40%: cosa si dovrebbe fare dunque? Aspettare che scendano ancora o come dici tu questa discesa puo’ essere ritenuta sufficiente? Certo e’ che se si decide di investire ora non ci si puo’ affidare sulla statistica dei dati passati. Si procede ancora di piu’ al buio! Inoltre e’ fondamentale farti notare che non abbiamo preso in considerazione i costi di transazione, ne’ soprattutto abbiamo cercato di aggiustare i ritorni della strategia per il rischio ex-post, meglio sarebbe ex-ante, che si sarebbe dovuto sopportare. E’ possibile infatti che i maggiori rendimenti siano unicamente compensazioni per il rischio assunto.

-Alessandra. Nemmeno analizzando quei rapporti di valutazione di cui spesso leggo nei giornali economici possiamo trarre qualche indicazione operativa?

-Marco. Segnali di entrata e di uscita dai mercati li si possono trovare ovunque, anche leggendo i fondi del caffe’. Il punto e’ capire se siano davvero utili!

-Alessandra. Che mi dici del rapporto dividendi/prezzo (D/P) o prezzo/utili (P/U)? Nemmeno questi funzionano?

-Marco. Vorrei darti una risposta secca, si’ o no, ma purtroppo in finanza questo non e’ possibile. D’altro canto il discorso sarebbe troppo lungo e tu non hai le conoscenze per comprendere appieno cio’ che ti direi. Diciamo che alcuni ricercatori finanziari ritengono che i movimenti azionari possano essere prevedibili soprattutto nel lungo periodo. Tipici strumenti di analisi dei prezzi azionari sono appunto i rapporti di valutazione, quali il rapporto prezzo/utili e il rapporto prezzo/dividendi, confrontati con le loro medie storiche. Nel corso del tempo tali rapporti, essendo soggetti secondo alcuni a processi stazionari, dovrebbero ritornare verso il loro livello di equilibrio di lungo termine, permettendo a tali tecniche di investimento di funzionare. Ad esempio, due famosi economisti finanziari, Shiller di cui ho utilizzato i dati dello S&P 500 per la mia ricerca e Campbell sostengono di avere dimostrato come i rapporti dividendo/prezzo (D/P) e prezzo/utili (P/U) nel corso della storia del mercato azionario statunitense siano sempre tornati verso livelli medi, non grazie al comportamento degli utili o dei dividendi, ma grazie ai movimenti del prezzo, verificando cosi’, come predetto da Paul Samuelson, il piu’ influente economista del novecento insieme a Milton Friedman, che i prezzi azionari sono micro efficienti (per i titoli azionari) e macro inefficienti (per gli indici di mercato). Dal famoso modello di Gordon, considerando r come il tasso di sconto costante, D i dividendi, P il prezzo e g il tasso di crescita dei dividendi futuri, deriva che il rapporto D/P e’ pari alla differenza tra r e g, percio’ un alto rapporto D/P implica tassi di crescita dei dividendi futuri bassi e un rapporto D/P basso implica tassi di crescita dei dividendi futuri alti. Ebbene, Shiller e Campbell hanno verificato come vi sia una debole relazione tra D/P e la crescita dei dividendi nei successivi dieci anni nel mercato azionario statunitense (S&P); al contrario hanno trovato una relazione positiva tra D/P e la crescita del prezzo nei dieci anni successivi. Hanno inoltre constatato come il rapporto P/U10 (prezzo diviso la media degli utili degli ultimi dieci anni) abbia una scarsa capacita’ di predire i movimenti degli utili nei dieci anni successivi, ma sembra invece che riesca a predire i movimenti dei prezzi azionari nel medesimo arco di tempo. Quindi mentre il modello classico sostiene che il rapporto D/P dovrebbe anticipare la futura crescita dei dividendi, Shiller e Campbell hanno dimostrato come tale rapporto, insieme al P/U10, non riesca a predire la crescita dei dividendi a lungo termine, ma la crescita dei prezzi azionari. La relazione negativa tra P/U10 e rendimenti reali con dividendi a dieci anni per lo S&P dal 1871 al 2001, sembra suggerire a Shiller che, in media, gli anni con un basso rapporto P/U10 (il prezzo e’ di Gennaio dell’anno considerato) siano seguiti da periodi decennali con alti rendimenti, mentre gli anni con un P/U10 alto prevedano periodi di dieci anni con rendimenti reali bassi o negativi. Gli investitori di lungo termine dovrebbero dunque comprare quando il rapporto P/U10 e’ basso e non investire nel mercato azionario quando il rapporto P/U10 e’ alto.

-Alessandra. Quindi quando il rapporto D/P e’ basso o il P/U e’ alto, condizioni che si verificano dopo una salita dei prezzi, gli investitori dovrebbero attendersi una crescita futura elevata dei dividendi? Ho capito bene?

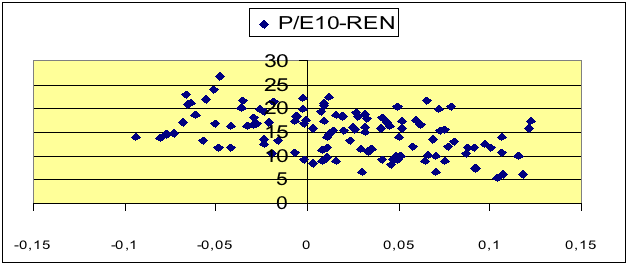

-Marco. O una crescita futura dei dividendi alta o bassi tassi di ritorno. Dato che la maggior parte dell’evidenza empirica sembra dimostrare che la crescita futura dei dividendi non e’ prevedibile, il fatto che i rapporti di valutazione siano stati riportati ai loro valori medi dal movimento del prezzo ma non dai dividendi, sembra confermare che quando il rapporto D/P e’ stato basso o il rapporto P/U e’ stato alto gli investitori devono essersi attesi rendimenti futuri piu’ bassi. Osserva il seguente diagramma a dispersione dei rendimenti annualizzati a dieci anni senza dividendi per lo S&P dal 1881 al 1995 contro l’indice P/U10.

-Marco. Osservando la figura sembra che la relazione tra P/U10 e successivi rendimenti reali a dieci anni funzioni, almeno approssimativamente. Il P/U10 medio e’ pari a 14,8. Dal valore del P/U10 di 5,29 al valore di 14,74, si contano 55 periodi di dieci anni, di cui 14 hanno dato rendimenti reali senza dividendi negativi, pari al 25,5% del totale. Quindi il 74,5% dei periodi decennali con P/U10 al di sotto del valore medio ha avuto rendimenti reali senza dividendi positivi. Dal valore di P/U10 di 15,10 al valore di 26,7 del 1995 vi sono 60 periodi decennali, di cui 26 hanno avuto rendimenti reali senza dividendi negativi, cioe’ il 43,3% del totale. Dunque solo il 56,7% dei periodi di dieci anni con P/U10 iniziale sopra la media ha avuto rendimenti reali senza dividendi positivi. I 55 periodi con P/U10 sotto al rapporto di valutazione medio hanno offerto un rendimento reale esclusi i dividendi pari al 3,32% annuo, mentre i restanti 60 periodi con P/U10 al di sopra della media di lungo periodo hanno dato un rendimento reale senza dividendi pari a 0,9% annuo. Sembra proprio che in media, su un campione di 115 periodi di dieci anni, la relazione tra P/U10 e rendimenti reali successivi funzioni.

-Alessandra. Molto interessante. A che valore e’ la media storica di questo rapporto?

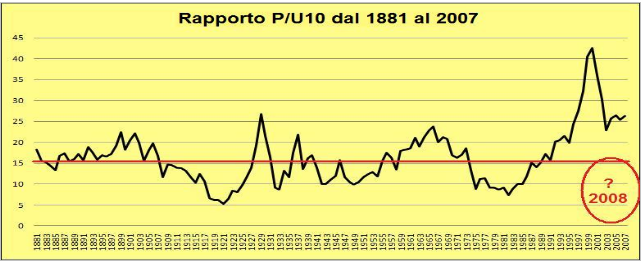

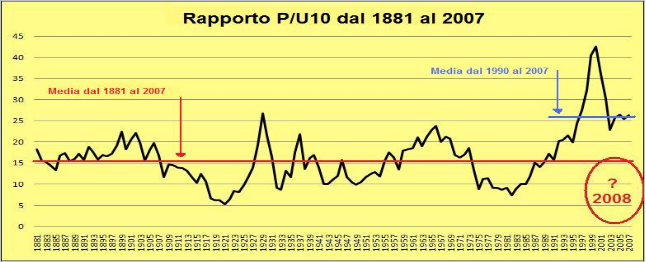

-Marco. Nella seguente figura sono mostrati i valori del P/U10 aggiornati fino a fine 2007: la media di lungo periodo e’ indicata con una linea rossa.

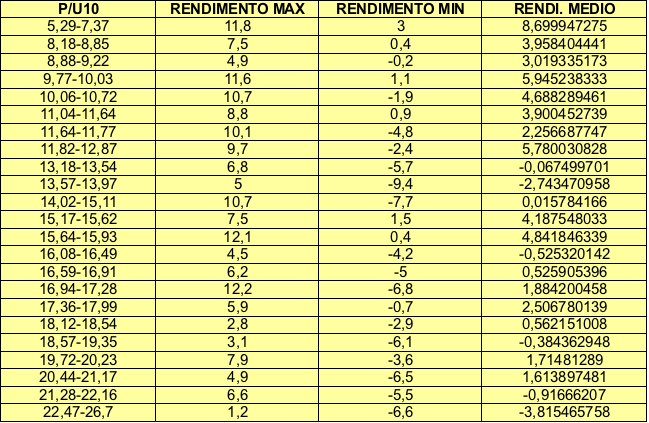

-Marco. Vedi Alessandra, il problema e’ che i risparmiatori medi non possono investire per 115 periodi decennali per essere sicuri che questa relazione tenga. Nella realta’ gli investitori si confrontano con un numero di periodi decennali necessariamente minore e il rumore, ossia l’alta dispersione dei P/U10 evidenziata dal grafico potrebbe essere deleteria negli orizzonti temporali degli investitori. Voglio dire, questa relazione continua ad essere efficace quando si investe per un numero di periodi limitato? Immagina di suddividere il campione di P/U10 iniziale di ogni periodo decennale in gruppi di cinque in ordine di grandezza. Di ogni gruppo si trova il periodo decennale con rendimento reale senza dividendo massimo e il periodo con rendimento reale senza dividendo minimo ed infine si calcola il rendimento reale medio del gruppo di cinque periodi di dieci anni. Questi sono i risultati.

Come noti, all’interno di uno stesso gruppo con il P/U10 simile vi sono notevoli differenze in termini di rendimento tra i periodi decennali. Per esempio, nel gruppo con P/U10 che va da 16,94 a 17,28, un periodo decennale ha dato il 12,2% annuo mentre un altro -6,8% annuo. Investendo 100 euro per 10 anni al 12,2% si ottengono circa 316 euro, me se si ha la sfortuna di investire per 10 anni al tasso di -6,8% annuale, allora i 100 euro diventano circa 49 euro. Una differenza di 267 euro, pari all’85% in meno! Niente male. Inoltre facendo confronti tra gruppi di cinque periodi decennali si evidenziano numerose anomalie:

1. Nel gruppo di cinque periodi che va da P/U10 di 10,06 a 10,72 ci sono due periodi con rendimenti reali senza dividendi negativi; nel gruppo di cinque periodi che va da 17,36 a 17,99 ci sono due periodi con rendimenti reali negativi. Dunque i due gruppi hanno avuto la stessa percentuale di periodi decennali con rendimenti reali negativi, ma nel primo gruppo il periodo con rendimento minimo ha dato -1,9% annuo, mentre nel secondo gruppo il periodo con rendimento minimo ha dato -0,7%. Il gruppo con rendimento minimo piu’ vicino al rendimento reale positivo e’ stato dunque il secondo, nonostante abbia P/U10 piu’ elevati.

2. Nel gruppo di cinque periodi che va da P/U10 di 13,18 a 13,54 ci sono tre periodi con rendimenti reali senza dividendi negativi; nel gruppo di cinque periodi che va da 19,72 a 20,23 ci sono tre periodi con rendimenti reali negativi. Dunque i due gruppi hanno avuto la stessa percentuale di periodi decennali con rendimenti reali negativi, ma nel primo gruppo il periodo con rendimento minimo ha dato -5,7% annuo, mentre nel secondo gruppo il periodo con rendimento minimo ha dato -3,6%. Il gruppo con rendimento minimo piu’ vicino al rendimento reale positivo e’ stato dunque il secondo, nonostante abbia P/U10 piu’ elevati.

3. Nel gruppo di cinque periodi che va da P/U10 di 8,18 a 8,85 ci sono zero periodi con rendimenti reali senza dividendi negativi; nel gruppo di cinque periodi che va da 15,17 a 15,62 ci sono zero periodi con rendimenti reali negativi. Dunque i due gruppi hanno avuto la stessa percentuale di periodi decennali con rendimenti reali negativi, ma nel primo gruppo il periodo con rendimento minimo ha dato 0,4% annuo, mentre nel secondo gruppo il periodo con rendimento minimo ha dato 1,5%. Il gruppo con rendimento minimo piu’ alto e’ stato dunque il secondo, nonostante abbia P/U10 piu’ elevati.

4. Nel gruppo di cinque periodi che va da P/U10 di 8,18 a 8,85 ci sono zero periodi con rendimenti reali senza dividendi negativi; nel gruppo di cinque periodi che va da 15,64% a 15,93% ci sono zero periodi con rendimenti reali negativi. Dunque i due gruppi hanno avuto la stessa percentuale di periodi decennali con rendimenti reali negativi, lo stesso rendimento minimo (0,4%), ma nel primo gruppo il periodo con rendimento massimo ha dato 7,5% annuo, mentre nel secondo gruppo il periodo con rendimento massimo ha dato 12,1%. Il gruppo con rendimento massimo piu’ alto e’ stato dunque il secondo, nonostante abbia P/U10 piu’ elevati.

5. Nel gruppo di cinque periodi che va da P/U10 di 14,02 a 15,11 ci sono due periodi con rendimenti reali senza dividendi negativi; nel gruppo di cinque periodi che va da 17,36 a 17,99 ci sono due periodi con rendimenti reali negativi. Dunque i due gruppi hanno avuto la stessa percentuale di periodi decennali con rendimenti reali negativi, ma nel primo gruppo il periodo con rendimento minimo ha dato -7,7% annuo, mentre nel secondo gruppo il periodo con rendimento minimo ha dato -0,7%. Il gruppo con rendimento minimo piu’ vicino al rendimento reale positivo e’ stato dunque il secondo, nonostante abbia P/U10 piu’ elevati.

6. Nel gruppo di cinque periodi che va da P/U10 di 8,18 a 8,85 ci sono zero periodi con rendimenti reali senza dividendi negativi; nel gruppo di cinque periodi che va da 9,77% a 10,03% ci sono zero periodi con rendimenti reali negativi. Dunque i due gruppi hanno avuto la stessa percentuale di periodi decennali con rendimenti reali negativi, ma nel primo gruppo il periodo con rendimento minimo ha dato 0,4% annuo, mentre nel secondo gruppo il periodo con rendimento minimo ha dato 1,1%. Il gruppo con rendimento minimo piu’ alto e’ stato dunque il secondo, nonostante abbia P/U10 piu’ elevati.

Gli esempi sopra riportati sono solo alcune delle anomalie che si riscontrano quando si analizza il rapporto P/U10 con un numero di periodi ristretto. Trovando ad esempio il rendimento medio dei gruppi di cinque periodi raggruppati in base al P/U10 si notano ulteriori anomalie:

1. Il gruppo di cinque periodi che va dal valore di P/U10 di 8,18 a 8,85 ha dato in media un rendimento reale senza dividendi pari a 3,96% annuo. Il gruppo che va da 15,64 a 15,93 in media ha avuto un rendimento reale senza dividendi pari a 4,84% annuo.

2. Il gruppo di cinque periodi che va dal valore di P/U10 di 8,88 a 9,22 ha dato in media un rendimento reale senza dividendi pari a 3,02% annuo. Il gruppo che va da 15,17 a 15,62 in media ha avuto un rendimento reale senza dividendi pari a 4,19% annuo.

3. Il gruppo di cinque periodi che va dal valore di P/U10 di 13,18 a 13,54 ha dato in media un rendimento reale senza dividendi pari a -0,07% annuo. Il gruppo che va da 20,44 a 21,17 in media ha avuto un rendimento reale senza dividendi pari a 1,61% annuo.

4. Il gruppo di cinque periodi che va dal valore di P/U10 di 11,64 a 11,77 ha dato in media un rendimento reale senza dividendi pari a 2,26% annuo. Il gruppo che va da 17,36 a 17,99 in media ha avuto un rendimento reale senza dividendi pari a 2,51% annuo.

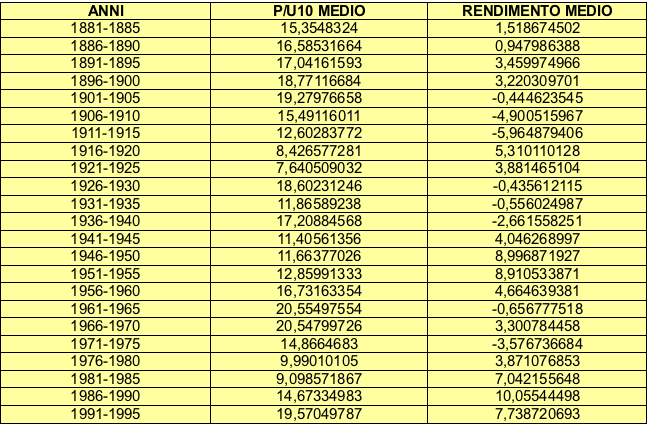

Suddividendo invece la serie storica in gruppi di cinque anni e calcolando il P/U10 medio di ogni gruppo di cinque periodi decennali e il rendimento reale senza dividendi medio corrispondente, si evince come la strategia di investire quando il P/U10 e’ basso e non comprare invece quando e’ alto, puo’ non funzionare quando si investe per un numero di periodi decennali limitato, come nel caso esaminato di cinque.

Osservando i dati precedenti si nota come singolarmente non necessariamente i gruppi di cinque periodi decennali con P/U10 bassi abbiano rendimenti reali medi senza dividendi piu’ alti di altri gruppi con P/U10 maggiori e viceversa. Alcune anomalie:

1. Il gruppo di cinque periodi decennali che va dagli anni 1931 al 1935 ha un P/U10 medio di 11,87 e rendimento medio di -0,56% annuo. Il gruppo che va dagli anni 1991 al 1995 ha un P/U10 medio di 19,57 e rendimento reale medio di 7,74% annuo.

2. Il gruppo di cinque periodi decennali che va dagli anni 1916 al 1920 ha un P/U10 medio di 8,43 e rendimento medio di 5,31% annuo. Il gruppo che va dagli anni 1986 al 1990 ha un P/U10 medio di 14,67 e rendimento reale medio di 10,1% annuo.

3. Il gruppo di cinque periodi decennali che va dagli anni 1911 al 1915 ha un P/U10 medio di 12,6 e rendimento medio di -5,96% annuo. Il gruppo che va dagli anni 1956 al 1960 ha un P/U10 medio di 16,73 e rendimento reale medio di 4,66% annuo.

4. Il gruppo di cinque periodi decennali che va dagli anni 1921 al 1925 ha un P/U10 medio di 7,64 e rendimento medio di 3,88% annuo. Il gruppo che va dagli anni 1951 al 1955 ha un P/U10 medio di 12,86 e rendimento reale medio di 8,91% annuo.

-Marco. Dato che nessuno e’ in grado di investire per 115 periodi decennali, ma eventualmente solo per una piccola frazione di essi, i risparmiatori di lungo periodo dovrebbero ridimensionare la fiducia riposta in questa strategia di investimento. Capisci?

-Alessandra. Si’ insomma vuoi dire che questa relazione e’ instabile e quindi non e’ saggio basarsi completamente su questa per decidere di investire il momento di investire in azioni.

-Marco. Veramente volevo che tu capissi come i punti della relazione negativa tra P/U10 e rendimenti azionari successivi siano molto dispersi, in grado di creare quelle anomalie che ti ho appena segnalato. Pero’, e’ vero che la relazione puo’ essere anche instabile. Questo perche’ nel corso del tempo potrebbero avvenire dei breaks strutturali che spostano la media della relazione, rendendo i valori della media di lungo periodo poco utili per prevedere i rendimenti azionari futuri. Per cui nel corso del tempo potrebbero esserci piu’ medie della relazione tra P/U e ritorni azionari, a seconda di quanti sono stati i breaks strutturali subiti dal mercati finanziario o dall’economia in generale. In campo econometrico rintracciare ex-post la data di inizio di questi breaks e il loro valore puo’ portare a notevoli complicazioni. Osserva questa figura.

-Marco. Il problema e’ che e’ possibile che i valori, se ritornano verso la media, non ritornino sempre verso la medesima media di lungo periodo. Per esempio, potrebbe essere che dal 1990 la media non sia piu’ pari a 16, ma 26. Il rapporto P/U10 piu’ elevato potrebbe essere dovuto a modificazioni della struttura economica e finanziaria per l’entrata in una “nuova era”, per cui cio’ che e’ accaduto in passato non potrebbe essere piu’ valido per il futuro. E’ chiaro che basare le proprie decisioni operative su quella media “vecchia” non puo’ portare a nulla di buono.

-Alessandra. Non e’ cosi’ semplice allora!

-Marco. No davvero. Ricordati che se i rendimenti attesi dagli investitori variano nel tempo, allora anche una “vera” relazione tra i rapporti di valutazione e i ritorni azionari successivi, puo’ non portare ad inefficienza del mercato, ossia ad una macchina fabbrica soldi, dato che questi ritorni possono essere spiegati da premi per il rischio che variano nel tempo. Ne parleremo un’altra volta.

-Alessandra. Quindi in definitiva e’ molto difficile stabilire quando i prezzi azionari stanno attraversando un periodo di bolla o se sono eccessivamente depressi. Sbaglio io a dire che ora i prezzi sono scesi troppo per non poter risalire. Giusto?

-Marco. Come ti ho gia’ detto, il discorso e’ assai lungo. Non e’ cosi’ semplice stabilire quando i mercati stanno attraversando un periodo di bolla: infatti spesso gli “esperti” parlano di bolla che e’ scoppiata solo dopo che i prezzi sono scesi ad esempio del 35%-50%. Per non parlare che vi sono economisti finanziari, fiduciosi nella razionalita’ del mercato, che fanno molta fatica a sentire parlare di bolla nel mercato azionario. Ricordati che i movimenti dei prezzi giustificati da aspettative realistiche sono del tutto simili ai movimenti dei prezzi dovuti ad attese irrazionali della crescita futura dei dividendi. Ad esempio, i rapporti P/U10 elevati possono essere dovuti a corrette attese di crescita elevata dei dividendi nel lungo termine, e possono diminuire nel corso degli anni contemporaneamente all’avverarsi delle aspettative, potendo benissimo tali movimenti dei rapporti di valutazione essere scambiati come la conseguenza dello scoppio di una bolla. Ancora, P/U10 elevati potrebbero essere giustificati da aspettative razionali riguardo la crescita futura dei dividendi; tali attese pero’ potranno o meno avverarsi, e se cio’ non succedera’, si potra’ assistere ad una discesa dei prezzi azionari simile allo scoppio di una bolla, probabilmente come e’ successo con la New Economy alla fine degli anni novanta del secolo scorso. Della crescita e della successiva discesa delle quotazioni si puo’ avanzare qualunque ipotesi: si puo’ dire che sia stata una bolla, dovuta anche agli acquisti seguendo la tendenza, si puo’ pensare a prezzi giustificati da attese razionali sui dividendi futuri poi realizzatesi o si puo’ ritenere i prezzi giustificati da aspettative razionali non concretizzatesi.

-Alessandra. Si’ insomma nei mercati azionari e’ molto difficile essere i piu’ furbi della compagnia!

-Marco. Proprio cosi’. Mai credere di sapere piu’ di quanto sai, ma soprattutto mai credere di saperne di piu’ del mercato. Tu sei venuta da me pensando che investire ora sarebbe un’ottima opportunita’ da sfruttare. Ma se i prezzi sono ancora cosi’ bassi e la volatilita’ e’ cosi’ alta, non pensi che ci sia un motivo? Se persone piu’ qualificate di te in questo momento stanno fuori dal mercato significa che in questo contesto macroeconomico l’investimento in azioni e’ considerato una pratica rischiosa. Ti lascio con questa domanda a cui vorrei che tu cercassi di rispondere. Se il tuo vicino ha venduto tutte le sue azioni il mese scorso, con una perdita del 40% e non ha piu’ intenzione di comprare una singola azione in tutta la sua vita, perche’ invece tu in questo momento di crisi finanziaria ed economica credi di avere le caratteristiche per investire in azioni? Cosa fa di te una candidata ideale per investire in azioni nonostante cio’ che sta succedendo nel mondo? Prova a risponderti e la prossima volta che ci vediamo ne discutiamo. Ok? Comunque con un orizzonte di 5 anni e’ rischioso decidere di investire in azioni. Indipendentemente dai discorsi che abbiamo fatto in precedenza.

-Alessandra. Va bene Marco. Allora ci penso e ti sapro’ dire. Grazie per la chiacchierata. Ciao.

-Marco. Grazie a te. Alla prossima.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore dei papers pubblicati nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione, 2008”; “La distribuzione di probabilita’ dei ritorni azionari futuri sara’ la medesima del passato?, 2008”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)