ADUC

ADUC

I rendimenti dei bond reali nei primi 4 mesi del 2009

Articolo di Nicola Zanella

13 maggio 2009 0:00

Come ho scritto nei commenti finali della newsletter mensile di aprile del sito www.bondreali.it, nonostante le attese di deflazione/disinflazione che ci hanno accompagnato in questi ultimi mesi, secondo i dati di Barclays Capital i prezzi dei bond reali dei paesi sviluppati da inizio anno sono aumentati di circa l’1%; in particolare, in Italia di circa il 5% e in Grecia di quasi il 6%.

Il 15 gennaio scrissi nell’articolo “L’ambiguo comportamento dei bond reali negli ultimi tre mesi”: “Tra i contesti macroeconomici possibili in cui ci possiamo trovare, uno in cui gli agenti economici hanno aspettative di bassa inflazione futura, in cui vi e’ una certa riluttanza ad investire nel mercato del capitale di rischio, e con tassi nominali che si abbassano grazie alla politica monetaria delle banche centrali aggressiva, non mi delude poi tanto”, ovviamente in riferimento al comportamento dei prezzi dei bond reali. Parlai infine di “comportamento ambiguo” dei prezzi dei bond reali, ossia difficilmente prevedibile. A differenza di molti addetti del settore obbligazionario che consigliavano di vendere e non comprare assolutamente i bond reali, più volte ho scritto che rendimenti a scadenza vicini al 3% come avevamo avuto prima della fine del 2008, all’interno di un contesto macroeconomico simile potevano rappresentare ottime opportunità d’investimento. I primi 4 mesi dell’anno in cui il tasso di inflazione è diminuito e la BCE ha abbassato i tassi di interesse fino all’1% hanno confermato la mia ipotesi.

Non era questo il contesto macroeconomico peggiore per i bond reali e ciò che è successo da inizio anno lo ha dimostrato.

Con i prezzi dell’8 maggio, per avere rendimenti ex-ante a scadenza reali al netto delle tasse superiori all’1,5%, è necessario acquistare bond reali statali almeno decennali, come il BTPei con scadenza nel 2019 o nel 2023.

Ancora una volta ribadisco quanto sostengo da diversi mesi, ossia che raramente nella storia c’è stato un rischio a medio termine di una fiammata inflazionistica così forte data l’enorme liquidità immessa nel sistema dalle banche centrali di tutto il mondo. Potrebbe essere conveniente, come sempre ma ancora di più in questo contesto, aumentare la quota di bond reali a lungo termine. In un simile contesto di ripesa sostenuta dell’inflazione, con le banche centrali che saranno costrette ad alzare i tassi di interesse, i bond reali avranno quasi certamente rendimenti superiori alle obbligazioni statali a tasso fisso nominale.

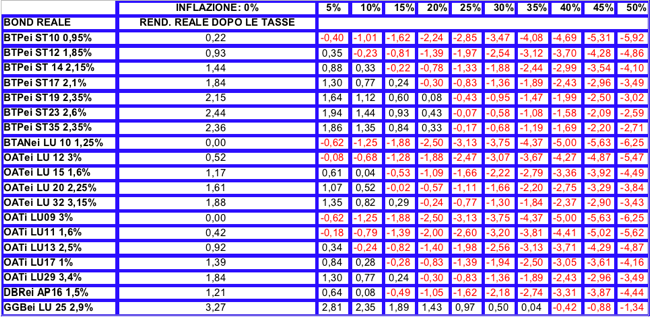

Nella tabella seguente è possibile trovare il rendimento a scadenza reale al netto delle tasse ipotizzando differenti livelli di inflazione futura.

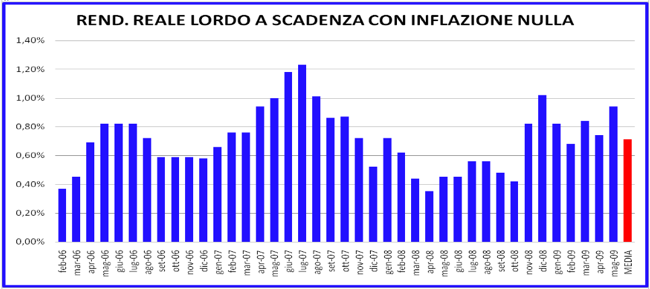

Per quanto riguarda i buoni postali, a maggio è uscita la serie I 40 dei buoni indicizzati all’inflazione con un rendimento reale lordo a scadenza con inflazione nulla pari a 0,94%.

Si tratta di un aumento del 27% rispetto al rendimento offerto nel mese di aprile e pari a 0,74%. Si tratta del sesto miglior rendimento nella storia di questi buoni, a pari merito con il rendimento sempre di 0,94% del mese di Aprile 2007. Ricordo che il rendimento massimo è stato quello dell’emissione di luglio 2007 e pari a 1,23%. Si veda il seguente grafico.

Come si nota, il rendimento dell’emissione di maggio 2009 è superiore alla media che è pari a 0,71%. Questo aumento del rendimento rispetto all’emissione di aprile comporta che il buono sia in grado di offrire rendimenti reali positivi anche a livelli di inflazione più alti. Chi ha sottoscritto l’emissione di aprile 2009, farebbe probabilmente bene a disinvestire la somma e sottoscrivere questa nuova emissione.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

Il 15 gennaio scrissi nell’articolo “L’ambiguo comportamento dei bond reali negli ultimi tre mesi”: “Tra i contesti macroeconomici possibili in cui ci possiamo trovare, uno in cui gli agenti economici hanno aspettative di bassa inflazione futura, in cui vi e’ una certa riluttanza ad investire nel mercato del capitale di rischio, e con tassi nominali che si abbassano grazie alla politica monetaria delle banche centrali aggressiva, non mi delude poi tanto”, ovviamente in riferimento al comportamento dei prezzi dei bond reali. Parlai infine di “comportamento ambiguo” dei prezzi dei bond reali, ossia difficilmente prevedibile. A differenza di molti addetti del settore obbligazionario che consigliavano di vendere e non comprare assolutamente i bond reali, più volte ho scritto che rendimenti a scadenza vicini al 3% come avevamo avuto prima della fine del 2008, all’interno di un contesto macroeconomico simile potevano rappresentare ottime opportunità d’investimento. I primi 4 mesi dell’anno in cui il tasso di inflazione è diminuito e la BCE ha abbassato i tassi di interesse fino all’1% hanno confermato la mia ipotesi.

Non era questo il contesto macroeconomico peggiore per i bond reali e ciò che è successo da inizio anno lo ha dimostrato.

Con i prezzi dell’8 maggio, per avere rendimenti ex-ante a scadenza reali al netto delle tasse superiori all’1,5%, è necessario acquistare bond reali statali almeno decennali, come il BTPei con scadenza nel 2019 o nel 2023.

Ancora una volta ribadisco quanto sostengo da diversi mesi, ossia che raramente nella storia c’è stato un rischio a medio termine di una fiammata inflazionistica così forte data l’enorme liquidità immessa nel sistema dalle banche centrali di tutto il mondo. Potrebbe essere conveniente, come sempre ma ancora di più in questo contesto, aumentare la quota di bond reali a lungo termine. In un simile contesto di ripesa sostenuta dell’inflazione, con le banche centrali che saranno costrette ad alzare i tassi di interesse, i bond reali avranno quasi certamente rendimenti superiori alle obbligazioni statali a tasso fisso nominale.

Nella tabella seguente è possibile trovare il rendimento a scadenza reale al netto delle tasse ipotizzando differenti livelli di inflazione futura.

Per quanto riguarda i buoni postali, a maggio è uscita la serie I 40 dei buoni indicizzati all’inflazione con un rendimento reale lordo a scadenza con inflazione nulla pari a 0,94%.

Si tratta di un aumento del 27% rispetto al rendimento offerto nel mese di aprile e pari a 0,74%. Si tratta del sesto miglior rendimento nella storia di questi buoni, a pari merito con il rendimento sempre di 0,94% del mese di Aprile 2007. Ricordo che il rendimento massimo è stato quello dell’emissione di luglio 2007 e pari a 1,23%. Si veda il seguente grafico.

Come si nota, il rendimento dell’emissione di maggio 2009 è superiore alla media che è pari a 0,71%. Questo aumento del rendimento rispetto all’emissione di aprile comporta che il buono sia in grado di offrire rendimenti reali positivi anche a livelli di inflazione più alti. Chi ha sottoscritto l’emissione di aprile 2009, farebbe probabilmente bene a disinvestire la somma e sottoscrivere questa nuova emissione.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

I rendimenti dei bond reali nei primi 4 mesi del 2009

di Nicola Zanella

di Nicola Zanella

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)