ADUC

ADUC

Il rischio azionario nel corso del tempo: ritorno annuo composto o ritorno totale?

Articolo di Nicola Zanella

2 ottobre 2008 0:00

Si riporta un colloquio tra Marco, che e’ il consulente di investimento protagonista dei dialoghi pubblicati per Aduc e Melissa, sua amica e cliente, che ha trentasette anni, lavora come libera professionista ed e’ sposata.

Si riporta un colloquio tra Marco, che e’ il consulente di investimento protagonista dei dialoghi pubblicati per Aduc e Melissa, sua amica e cliente, che ha trentasette anni, lavora come libera professionista ed e’ sposata.-Melissa. Ciao Marco. Come stai?

-Marco. Ciao Melissa. Tutto bene, grazie. E’ un po’ che non ci vediamo. Cosa posso fare per te?

-Melissa. Ho letto la scorsa settimana il colloquio che hai avuto con la tua cliente Veronica, trovando molto interessante l’argomento del rischio azionario e come esso si modifichi nel corso del tempo. Mi pare di capire che la massima finanziaria che spesso si sente e che consiglia di investire in azioni se il proprio orizzonte temporale e’ lungo sia alquanto discutibile. Giusto?

-Marco. E’ proprio cosi’! Avrai letto inoltre che e’ molto importante capire che tipo di rischio si vuole minimizzare.

-Melissa. Si’, ho capito che vi sono diverse misure di rischio.

-Marco. Infatti. Ritengo che molti fraintendimenti su questo argomento siano dovuti proprio alle differenti misure di rischio a nostra disposizione, quali, ad esempio, la deviazione standard dei ritorni annuali, la probabilita’ di perdita in un determinato arco temporale, la massima perdita al 95% di confidenza, la probabilita’ di toccare una barriera durante il periodo di investimento, ed altre ancora.

-Melissa. Hai parlato anche dell’effetto di mean reversion, che avrebbe reso le azioni in passato in alcuni mercati meno rischiose nel lungo termine delle obbligazioni statali e dei dubbi che nutri verso di esso. E’ cosi’?

-Marco. Io, e altri ricercatori finanziari, riteniamo che l’evidenza statistica a favore di questo effetto di ritorno verso la media non sia molto significativa, a causa anche dell’uso di periodi di dati non indipendenti. Come ho detto alla mia amica Veronica, l’effetto di mean reversion nelle serie finanziarie puo’ essere dovuto al cosiddetto “survivorship bias”, ossia si puo’ ritrovare ex post in alcuni mercati “sopravvissuti” alle varie vicissitudini storiche, perche’ i mercati i cui prezzi non sono rimbalzati dopo una lunga discesa dei corsi, sono usciti dal campione di dati a disposizione dei ricercatori. Sostanzialmente, e’ probabile che siano rimasti “alive” solamente quelli che sono rimbalzati, facendo diminuire la credibilita’ dei dati a nostra disposizione.

-Melissa. Quindi per te il fatto che, in certi mercati azionari e in determinati periodi, la volatilita’ annua delle azioni sia stata minore di quanto suggerirebbe l’ipotesi di indipendenza dei ritorni, non e’ una prova che i ritorni delle azioni siano prevedibili, e che quindi il rischio azionario diminuisca all’allungarsi del periodo di detenzione. Giusto?

-Marco. Come ti ho gia’ detto, dubito della significativita’ statistica dell’effetto di mean reversion. Molto probabilmente non e’ una vera caratteristica dei ritorni azionari. Ma il punto e’ un altro: questo infinito dibattito sul rischio azionario e di come l’effetto di mean reversion dimostri che il rischio diminuisca nel corso del tempo e’ frutto di un errore teorico, anzi come alcuni ricercatori hanno ammesso, si tratta di uno dei piu’ clamorosi e persistenti errori teorici della finanza.

-Melissa. Cioe’?

-Marco. L’errore comune a molti ricercatori finanziari e sostenitori dell’investimento azionario per il lungo periodo e’ scambiare il ritorno annuale o medio con il ritorno totale dell’investimento.

-Melissa. Quindi?

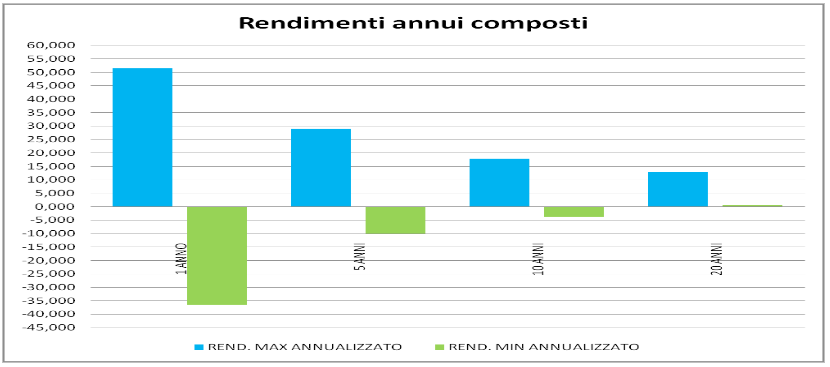

-Marco. Questi ricercatori si dimenticano che anche nel caso i ritorni siano indipendenti ed identicamente distribuiti, la deviazione standard annuale decresce con la radice quadrata del tempo, ma questo non significa che il rischio diminuisca. Infatti se i rendimenti seguono un random walk, al crescere dell’orizzonte temporale aumenta il rendimento atteso, ma anche la volatilita’ totale. Coloro che ritengono che l’effetto di mean reversion faccia diminuire il rischio azionario si basano su grafici di questo tipo. Guarda questo grafico in cui ho analizzato l’indice S&P 500 reale statunitense compresi i dividendi dal 1871 al 2004.

-Melissa. I rendimenti annui composti minimi crescono all’aumentare del periodo di investimento e l’altezza degli istogrammi diminuisce all’aumentare del periodo di investimento. Potrebbero non avere tutti i torti quei ricercatori. O no?

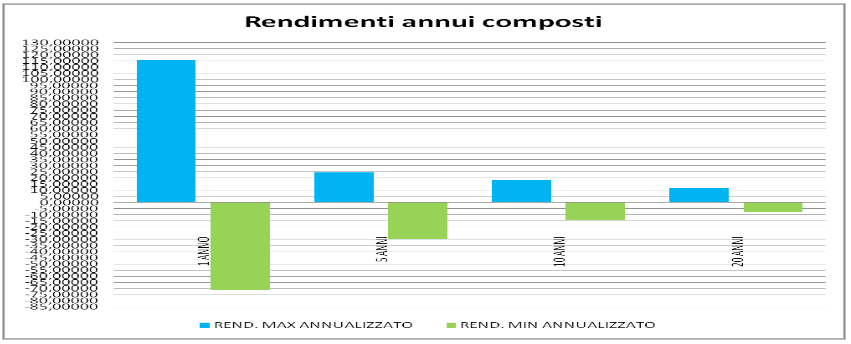

-Marco. Guarda questo grafico in cui ho analizzato l’indice Mediobanca reale del nostro mercato compresi i dividendi dal 1928 al 2004.

-Melissa. Mi sembra che anche in Italia i rendimenti annui composti minimi siano cresciuti all’aumentare del periodo di investimento e l’altezza degli istogrammi sia diminuita all’aumentare del periodo di investimento. Qual e’ il problema?

-Marco. Non hai notato una piccolissima differenza tra i due grafici! Per periodi di 20 anni in Usa il rendimento delle azioni non e’ mai stato minore dell’inflazione, mentre non e’ stato cosi’ in Italia. Infatti, a differenza degli Usa, anche per periodi di 20 anni le azioni in Italia hanno avuto rendimenti reali annui composti negativi.

-Melissa. Hai ragione! E’ una bella differenza. Anzi, una bruttissima differenza.

-Marco. Il problema e’ che non si puo’ sapere se in futuro, un determinato mercato, assomigliera’ a quello statunitense o a quello italiano.

-Melissa. Pero’ la dispersione dei rendimenti annui composti decresce in entrambi i mercati, dato che l’altezza degli istogrammi diminuisce all’aumentare del periodo di investimento.

-Marco. Certo, la deviazione standard dei ritorni annuali diminuisce all’allungarsi dell’holding period, anzi sia in Usa che in Italia, sembra che non sia diminuita con la radice quadrata del tempo. La deviazione standard dei rendimenti annui e’ stata minore di quanto suggerirebbe l’ipotesi di indipendenza dei ritorni azionari.

-Melissa. Ma allora diminuisce o no il rischio azionario se si usa la volatilita’ dei ritorni come misura di rischio?

-Marco. Se si utilizzano i ritorni annuali composti e quindi la deviazione standard dei rendimenti annuali, il rischio azionario sembra diminuire. E piu’ di quanto si potrebbe pensare nel caso i ritorni fossero indipendenti ed identicamente distribuiti.

-Melissa. Pero’?

-Marco. Pero’ l’apparente riduzione del rischio azionario e’ solo un’illusione statistica, dovuta al fatto che la misura del tasso di ritorno e’ una media composta. Non dimenticare che la dispersione di una media diminuisce all’allungarsi dell’orizzonte temporale.

-Melissa. Ma allora che misura di rischio conviene utilizzare?

-Marco. Dato che la dispersione della media composta dei ritorni non e’ un parametro rilevante, e’ necessario valutare la dispersione dei valori finali del portafoglio.

-Melissa. Cioe’?

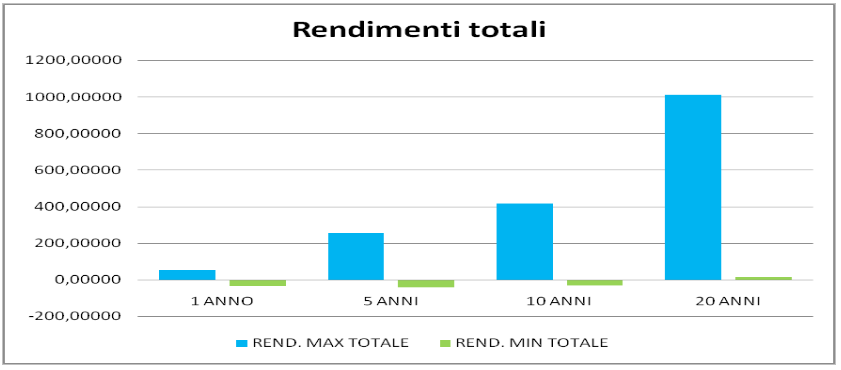

-Marco. Semplicemente, invece che usare i rendimenti annui conviene basarsi su quelli totali. Guarda questo grafico in cui ho riportato i rendimenti totali massimi e minimi dello S&P 500 reale compresi i dividendi dal 1871 al 2004.

-Melissa. I rendimento totali minimi crescono all’aumentare del periodo di detenzione, da negativi passano ad essere positivi, mentre i rendimenti totali massimi crescono con il periodo di investimento. Non e’ andata male in Usa mi pare di capire. No?

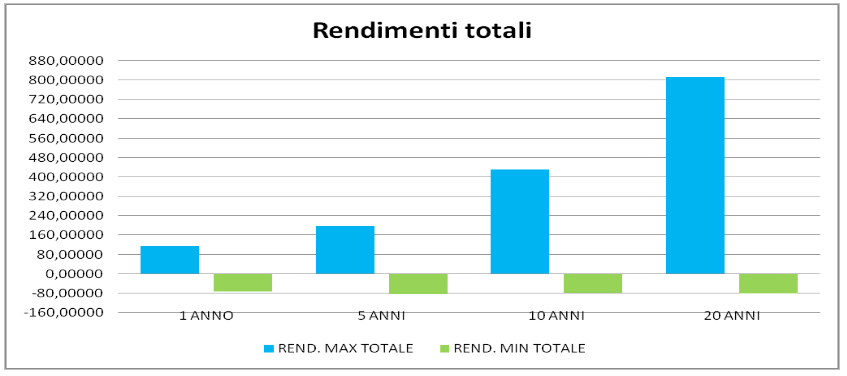

-Marco. Guarda adesso questo grafico in cui vi sono i rendimento totali minimi e massimi dell’indice Mediobanca reale compresi i dividendi dal 1928 al 2004.

-Melissa. I rendimenti totali massimi crescono con il periodo di investimento, proprio come in Usa, ma i rendimento totali minimi non crescono all’aumentare del periodo di investimento, a differenza di quanto rilevato analizzando lo S&P 500. Ancora, una spiacevole sorpresa direi!

-Marco. Nota che in Italia, mentre i rendimenti annui composti minimi sono aumentati al crescere del periodo di detenzione, i rendimenti totali minimi non sono sostanzialmente cresciuti con il passare del tempo.

-Melissa. Hai ragione!

-Marco. Ricordati che cio’ di cui i risparmiatori dovrebbero preoccuparsi e’ il ritorno totale, non di quello annuale. Perche’ il loro livello di ricchezza finale e’ direttamente collegato ai ritorni totali e non ai ritorni medi annuali.

-Melissa. Quindi dovremmo controllare come si comporta nel corso del tempo la deviazione standard dei ritorni totali invece che quella dei ritorni annuali. Giusto?

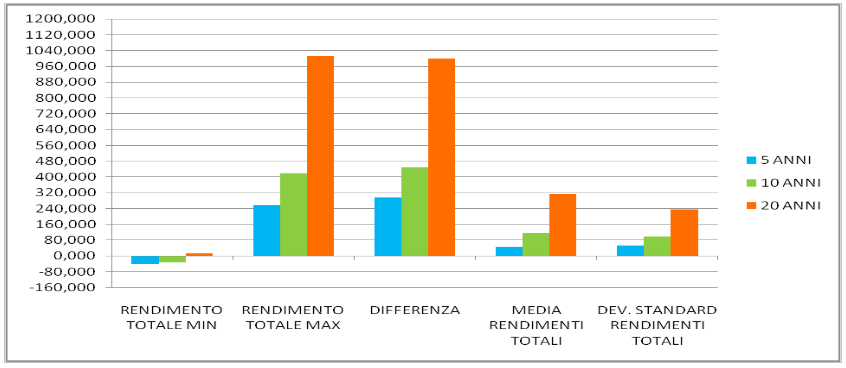

-Marco. Esatto! E’ proprio cosi’. Guarda questo grafico in cui ho riportato i rendimenti totali minimi e massimi dello S&P 500, la differenza tra essi, la media dei ritorni totali e la deviazione standard.

-Melissa. L’altezza degli istogrammi che rappresentano la differenza tra il rendimento totale minimo e massimo aumenta con il periodo di detenzione delle azioni. Inoltre, la media dei rendimenti totali e’ cresciuta con il periodo di investimento, cosi’ come la deviazione standard o volatilita’ dei rendimenti totali. E’ cosi’?

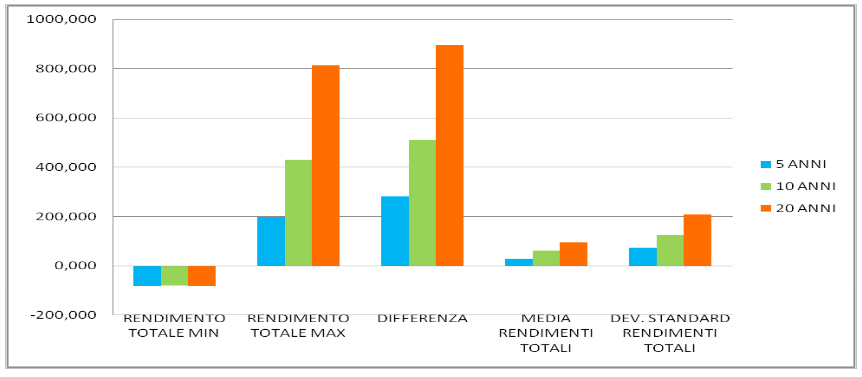

-Marco. Si’. Adesso guarda questo grafico in cui sono riportati le stesse misure che si riferiscono al mercato italiano.

-Melissa. Mi pare che anche in Italia l’altezza degli istogrammi che rappresentano la differenza tra il rendimento totale minimo e massimo sia aumentata con il periodo di detenzione delle azioni. Inoltre la media dei rendimenti totali e’ aumentata con il passare del tempo, cosi’ come la deviazione standard o volatilita’ dei rendimenti totali.

-Marco. Quindi, se si utilizzano i rendimenti totali la deviazione standard aumenta all’allungarsi del periodo di detenzione, al contrario di quanto abbiamo visto in precedenza, cioe’ che la deviazione standard dei ritorni annui composti diminuisce all’aumentare dell’holding period.

-Melissa. Quindi la dispersione delle somme finali ottenute tramite l’investimento non decresce nel tempo, ma aumenta.

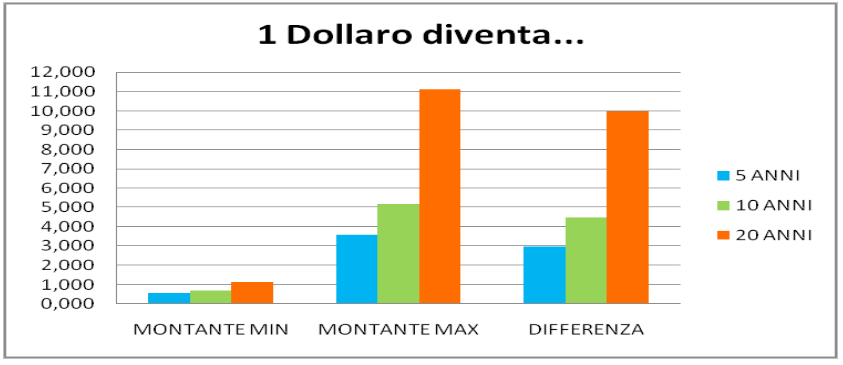

-Marco. E questo e’ proprio quello che dovrebbe interessare ai risparmiatori. Guarda questo grafico in cui ho calcolato il montante minimo e massimo per diversi periodi di investimento in Usa e la loro differenza.

-Melissa. La dispersione della ricchezza finale aumenta al crescere del periodo di investimento. Giusto?

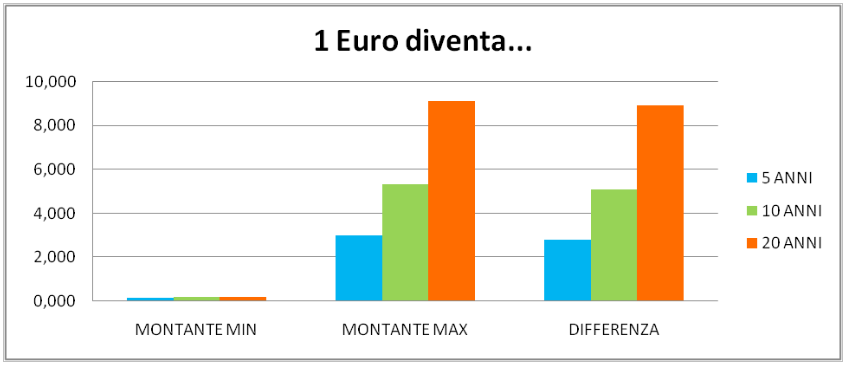

-Marco. Si’, infatti la differenza tra il montante minimo e massimo di 1 $ aumenta al crescere dell’orizzonte temporale. Guarda in questo grafico quello che e’ accaduto in Italia.

-Melissa. Anche in Italia, la dispersione della ricchezza finale aumenta al crescere del periodo di investimento. Infatti la differenza tra il montante minimo e massimo di 1 € aumenta al crescere dell’orizzonte temporale.

-Marco. Ovviamente questo significa che piu’ aumenta l’orizzonte temporale e maggiore sara’ il divario che si viene a formare tra coloro che hanno investito nei periodi piu’ fortunati e quelli che hanno investito nei periodi piu’ sfortunati.

-Melissa. Praticamente, in questo senso, il rischio di investire in azioni cresce all’allungarsi del periodo di detenzione, dato che piu’ aumenta l’holding period, maggiore sara’ la differenza in termini di montante finale tra quei risparmiatori che hanno investito in un periodo fortunato per l’investimento in azioni e coloro che hanno investito in un periodo non favorevole alle azioni.

-Marco. Ovviamente, non vi sarebbe nulla di strano se i ritorni attesi fossero spiegati da una qualche compensazione per il rischio, ma dato che i ritorni attesi possono essere anche costanti e i rendimenti realizzati sono differenti da quelli attesi e sembrano largamente imprevedibili, come risulta dall’evidenza empirica degli studi effettuati a riguardo, allora l’investimento in azioni al crescere dell’orizzonte temporale diventa sempre piu’ iniquo, nel senso che il divario in termini di ricchezza finale tra coloro che sono stati fortunati e coloro che invece non lo sono stati, cresce sempre piu’. E questo indipendentemente dai rendimenti minimi totali degli investimenti, che per determinati periodi molto lunghi, possono essere stati sempre positivi.

-Melissa. Ho capito Marco. Quindi e’ per questo motivo che tu non sei necessariamente un sostenitore dell’investimento azionario per il lungo termine. Giusto?

-Marco. Per questo Melissa ed altri ancora. Il punto che vorrei che tu ti ricordassi e’ che gli investitori in azioni dovrebbero preoccuparsi del ritorno totale dei loro investimenti e non dei ritorni annuali, anche se i ritorni fossero mean reverting. Come ti ho mostrato, sembra che in Italia e in Usa la deviazione standard dei ritorni annui sia diminuita piu’ velocemente rispetto a quanto ci si dovrebbe aspettare se i ritorni fossero indipendenti. Ciononostante la deviazione standard dei rendimenti totali e’ aumentata all’allungarsi del periodo di detenzione delle azioni. La misura di rischio che dovrebbe interessare ai risparmiatori.

-Ilaria. Grazie Marco. Credo ora di avere le idee un po’ piu’ chiare sul rischio dell’investimento in azioni. Adesso devo proprio andare, perdonami. Ci vediamo la prossima settimana, perche’ devo chiederti altre cose.

-Marco. Benissimo Ilaria. Alla prossima.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore del paper pubblicato nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)