ADUC

ADUC

Se non sai nuotare, mai attraversare un fiume solo perche' ha una profondità media di 1 metro!

Articolo di Nicola Zanella

9 giugno 2009 0:00

Non si dovrebbe cercare di attraversare un fiume a piedi confidando sul fatto che è profondo in media solo 1 metro. È possibile che in certi punti la profondità sia di 4 metri ed è un bel problema se non si è capaci di nuotare!

Non si dovrebbe cercare di attraversare un fiume a piedi confidando sul fatto che è profondo in media solo 1 metro. È possibile che in certi punti la profondità sia di 4 metri ed è un bel problema se non si è capaci di nuotare!Allo stesso modo, quando si leggono i ritorni medi storici degli strumenti finanziari non si dovrebbe concludere che nella maggioranza degli anni il rendimento sia stato quello medio. Per un semplice motivo: i ritorni annuali sono raramente pari alla media di lungo periodo!

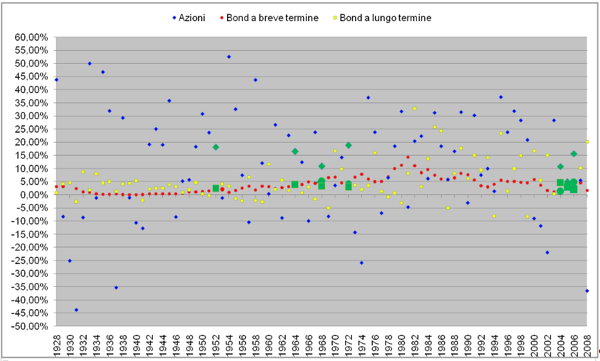

Utilizzando il database fornito dal professor Damodaran che contiene i ritorni nominali annuali di azioni, bond a breve e a lungo termine statunitensi dal 1928 al 2008, si calcola che il ritorno aritmetico medio delle azioni in questi 81 anni è stato pari a 11,09% all’anno, quello dei bond a breve termine (Bills) 3,79% e quello dei bond statali decennali 5,45%. Intuitivamente si potrebbe ritenere che ci siano stati diversi anni con un ritorno vicino alle medie storiche. Ad esempio, in quanti anni le azioni hanno ottenuto un ritorno che va dall’11% all’11,99%? ZERO!

Si può allora decidere di ampliare l’intervallo, sottraendo e aggiungendo alla media un valore pari addirittura al 70% del rendimento medio. Per le azioni l’intervallo è pari a (+3,327%;+18,853%). In quanti anni il ritorno azionario è caduto all’interno di questo intervallo? 24 volte, ossia circa il 30% degli anni. Risultato sorprendente in effetti, considerando che si è sottratto e aggiunto alla media un valore pari a 7,763%.

Applicando la stessa metodologia ai bond statali a breve termine si ottiene un intervallo pari a (+1,137%;+6,443%) e un intervallo pari a (+1,635%;+9,265%) per i bond statali decennali.

In quanti anni i bond a breve e a lungo termine sono caduti all’interno di questi intervalli? Rispettivamente 46, ossia nel 57% e 39, cioè nel 48% degli anni.

Ancora più interessante però è chiedersi congiuntamente, in quanti anni le azioni, i bond a breve termine e i bond decennali statali hanno avuto ritorni annuali compresi nell’intervallo con limite inferiore pari alla media aritmetica – il 70% del rendimento e con limite superiore pari alla media aritmetica + il 70% del ritorno? Ci chiediamo dunque in quanti anni questi strumenti sono stati vicini alla loro media, considerando il comportamento di tutti e tre e l’intervallo che si è stabilito. Quanti sono stati dunque gli anni “medi”? Solamente 7 su 81, pari a circa il 9%!

Nel grafico seguente si mostrano i ritorni dei tre strumenti finanziari dal 1928 al 2008 e in verde sono stati indicati i 7 anni in cui i rendimenti dei tre strumenti sono compresi nell’intervallo indicato.

Alla luce di questi risultati si capisce quanto sia bassa la probabilità che il mercato finanziario nel suo complesso abbia un comportamento medio. In ogni singolo anno ci saranno delle asset class con rendimenti vicini alla loro media storica, ma anche molte altre con ritorni lontani dalla loro media.

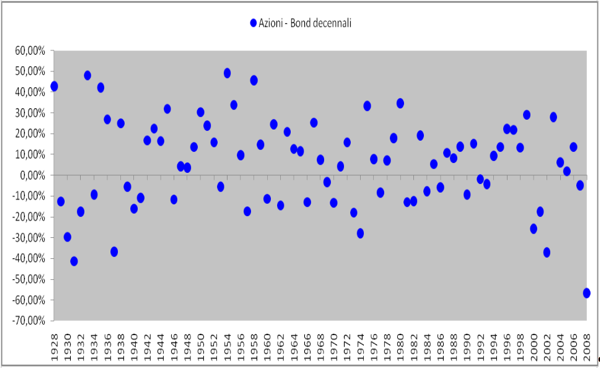

Guardiamo ora alla differenza tra i ritorni annuali delle azioni e quelli dei bond statali decennali.

La differenza media è stata pari a 5,65%. In quanti anni la differenza è stata compresa tra 5% e 5,99%? 1! Tra 4% e 6,99%? 4. Tra 3% e 7,99%? 8. Tra 2 e 8,99%? 9. Tra 1 e 9,99%? 12. Tra 0% e 10,99%? 13, cioè il 16% degli anni. Quindi nell’84% degli anni dal 1928 al 2008 la differenza tra il ritorno delle azioni e il ritorno dei bond statali decennali è stata al di fuori dell’intervallo (0%;10,99%).

In conclusione, quando leggete le medie dei rendimenti di lungo periodo delle azioni e delle obbligazioni o la differenza dei loro ritorni annuali, siate consapevoli del fatto che raramente i ritorni sono stati vicini alla loro media di lungo periodo.

Ritornando all’esempio del fiume, se non sapete nuotare avete due possibilità: o rinunciate alla traversata o è meglio che utilizziate pinne e salvagente!

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)