ADUC

ADUC

Senza inflazione, i bond reali hanno reso da inizio anno quasi il 10%! Non male …

Articolo di Nicola Zanella

11 settembre 2009 9:42

Non avete capito male, il ritorno delle sette obbligazioni indicizzate all’inflazione emesse dallo stato italiano da gennaio 2009, mese in cui l’indice armonizzato dei prezzi al consumo (IPCA) in Italia ha registrato una flessione dell’1,7% rispetto al mese precedente, nei primi 8 mesi dell’anno è stato di poco più del 9%. A luglio l’IPCA è calato rispetto al mese precedente dell’1,2% e cosa hanno fatto i prezzi dei bond reali italiani? Sono aumentati del 2%!

Non avete capito male, il ritorno delle sette obbligazioni indicizzate all’inflazione emesse dallo stato italiano da gennaio 2009, mese in cui l’indice armonizzato dei prezzi al consumo (IPCA) in Italia ha registrato una flessione dell’1,7% rispetto al mese precedente, nei primi 8 mesi dell’anno è stato di poco più del 9%. A luglio l’IPCA è calato rispetto al mese precedente dell’1,2% e cosa hanno fatto i prezzi dei bond reali italiani? Sono aumentati del 2%!Come si può leggere nella nuova newsletter mensile di agosto del sito www.bondreali.it il fenomeno non è tutto italiano, infatti in Grecia i due bond reali emessi dallo stato hanno guadagnato quasi il 16% da inizio anno, secondo i dati Barclays Capital e le 94 obbligazioni emesse dai paesi sviluppati a livello mondiale hanno reso il 4,5%.

Se si considera appunto il contesto economico di bassa o addirittura negativa inflazione di questi ultimi mesi, tali ritorni potrebbero sembrare pura fantasia; in realtà, come più volte ho avuto modo di spiegare, in uno scenario di recessione/disinflazione in cui i tassi di interesse scendono e l’inflazione cala (ciò che è accaduto da ottobre 2008), è molto difficile prevedere quale sarà il ritorno dei bond reali. In Usa, in Uk e nella zona dell’euro i bond reali governativi hanno reso addirittura più dei bond nominali tradizionali, fatto questo sì davvero insolito dato il contesto macroeconomico.

Certo è che rendimenti a scadenza (ipotizzando l’inflazione europea futura pari al 2% in linea con l’obiettivo della Bce e quella italiana pari a quella degli ultimi sei anni) superiori al 3,5% annuo al netto della tasse come accaduto per il GGBei con scadenza nel luglio 2025 emesso dalla Grecia il 20 febbraio 2009 devono aver attirato diversi investitori; infine, l’inflazione di break-even a 10 anni di poco più dell’1% deve essere sembrata un’ottima occasione a chi stimava un’inflazione futura superiore, considerando che la Bce non aveva e non ha certamente perso credibilità nella conduzione della sua politica monetaria.

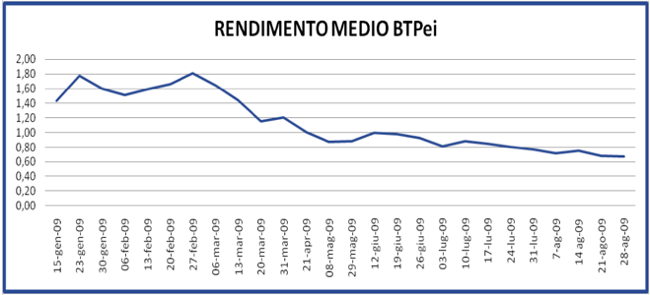

A fine agosto il rendimento reale a scadenza al netto delle tasse è per i bond reali della zona euro pari a 0,45%, quando a metà gennaio era di 1,05%, con un calo dunque del 57%. Di seguito riporto il rendimento medio a scadenza dei BTPei emessi dallo stato italiano da inizio 2009.

A fine agosto l’inflazione di break-even è cresciuta fino a raggiungere il valore di 1,89% considerando il BTP FB 2019 e il BTPei ST2019 dello stato italiano, mentre per la scadenza del 2023 l’inflazione di break-even è pari a 2,03%. Andando sulle emissioni dello stato francese, già alla scadenza del 2017 si ha un’inflazione attesa, ricavata dalla differenza di rendimento dei bond convenzionali e reali, pari a 2,06%. Di seguito riporto il grafico in cui è calcolata l’inflazione di compensazione per differenti scadenze dalle obbligazioni del Tesoro italiano.

.png)

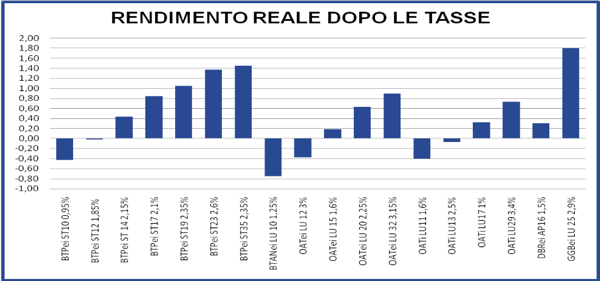

Dati i prezzi attuali (dell’1 settembre), i rendimenti reali al netto delle tasse dei titoli quotati in Italia sono riportati nel seguente grafico.

Come si vede, il GGBei con scadenza nel 2025 ora rende l’1,81% reale al netto delle tasse, quando a metà gennaio offriva quasi il 3%. Il BTPei ST 2017 rende circa lo 0,85% al netto delle tasse, un rendimento ancora di tutto rispetto, mentre il BTP ST 2035 offre circa l’1,5%.

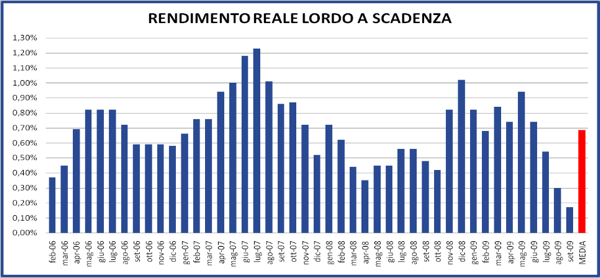

Per quanto riguarda invece i buoni postali indicizzati all’inflazione, la Cassa depositi e prestiti dopo aver abbassato il rendimento reale lordo del 44% nel mese di agosto rispetto all’emissione di luglio, anche a settembre ha deciso per un taglio analogo portando il rendimento allo 0,17%, valore ben al di sotto della media storica pari a 0,69%. Si veda il grafico seguente in cui sono riportati i rendimenti storici dei buoni postali indicizzati all’inflazione.

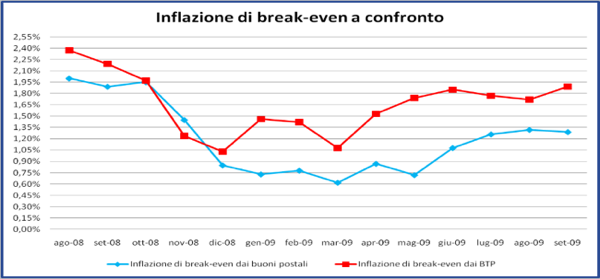

Dati questi rendimenti, l’inflazione di compensazione calcolata dai buoni postali indicizzati all’inflazione risulta minore di quella calcolata dai BTP italiani per un valore pari a 0,7%, quando ad ottobre 2008 l’inflazione attesa ricavata dai due strumenti era sostanzialmente uguale. Si veda il seguente grafico in cui si confronta l’inflazione di break-even calcolata dai buoni postali e dai buoni ordinari.

Dato il rendimento di questa emissione, che è il più basso nella storia dei buoni postali indicizzati all’inflazione (da febbraio 2006), molti potrebbero essere tentati dal rimandare l’acquisto: è chiaro però che questa operazione non può essere svolta ad infinitum. Ovvio che non vi è alcuna convenienza ad effettuare degli switch dalle emissioni precedenti a quest’ultima, però coloro che desiderano investire in buoni postali ordinari o indicizzati all’inflazione, dovrebbero preferire l’acquisto di questa emissione indicizzata, seppur dal rendimento molto basso, se si attendono un’inflazione italiana futura in linea con quella degli ultimi anni. Ricordo infatti che al 10° anno il rendimento effettivo nominale del buono ordinario è solo dell’1,46%.

In un contesto invece più generale di costruzione di un portafoglio finanziario, i buoni postali indicizzati all’inflazione dovrebbero sempre e comunque essere presi in considerazione ed eventualmente sottoscritti, indipendentemente dal rendimento a scadenza stabilito in un dato mese.

Nicola Zanella, 27 anni, si occupa di ricerca finanziaria. Ha fondato il sito www.bondreali.it I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

Nicola Zanella, 27 anni, si occupa di ricerca finanziaria. Ha fondato il sito www.bondreali.it I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)