ADUC

ADUC

Investimenti. Aggiornamenti sul portafoglio Aduc 30

Articolo di Alessandro Pedone

23 giugno 2010 11:48

Alcuni lettori ci hanno chiesto aggiornamenti su un articolo che pubblicammo a Gennaio del 2008 dal titolo "Fare meglio (anche MOLTO meglio) del risparmio gestito e' piu' semplice di quello che si pensa"

Alcuni lettori ci hanno chiesto aggiornamenti su un articolo che pubblicammo a Gennaio del 2008 dal titolo "Fare meglio (anche MOLTO meglio) del risparmio gestito e' piu' semplice di quello che si pensa"

In quell'articolo evidenziavo come seguendo il decalogo per investitori finanziari non esperti si riesca con estrema semplicità a fare meglio (anche molto meglio) della media dei fondi comuni d'investimento (i quali sono, a loro volta, "il meglio"... si fa per dire... di ciò che offre l'industria del risparmio gestito).

Quell'articolo si concludeva con un esempio di portafoglio semplicissimo, composto da due soli titoli: un CCT ed un ETF azionario scelto essenzialmente per la sua ampia diversificazione.

Alcuni mesi dopo, quando la crisi finanziaria iniziava a farsi sentire pesantemente, su sollecitazione di alcuni nostri lettori, abbiamo affrontato l’argomento del ribilanciamento del portafoglio (“Ribilanciare o non ribilanciare... questo e' il problema”).

Infine, a Novembre del 2008 tornammo sull'argomento (Fare meglio dei fondi e' facile, ma puo' non bastare...) sottolineando come la scelta strategica di avere un portafoglio "Buy & Hold" richieda la capacità psicologica di sopportare anche periodi negativi non brevi.

Ad ottobre del 2009 abbiamo pubblicato un aggiornamento.

Pubblichiamo sotto il nuovo aggiornamento.

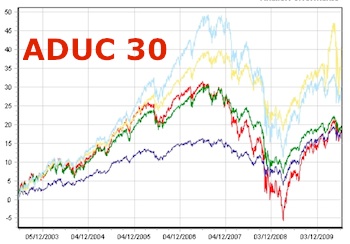

Dal 19 Maggio 2003 (data scelta perché corrisponde alla pubblicazione sul sito del decalogo) il portafoglio Aduc30, composto – lo sottolineiamo ancora - da un CCT ed un ETF azionario, senza alcun re-investimento delle cedole, ha avuto un rendimento semplice del 30,73%. Se si fosse ribilanciato il portafoglio annualmente re-investendo anche la liquidità generata dai due titoli si avrebbe avuto un rendimento del 42,2%.

Ad ottobre del 2009 abbiamo pubblicato un aggiornamento.

Pubblichiamo sotto il nuovo aggiornamento.

Dal 19 Maggio 2003 (data scelta perché corrisponde alla pubblicazione sul sito del decalogo) il portafoglio Aduc30, composto – lo sottolineiamo ancora - da un CCT ed un ETF azionario, senza alcun re-investimento delle cedole, ha avuto un rendimento semplice del 30,73%. Se si fosse ribilanciato il portafoglio annualmente re-investendo anche la liquidità generata dai due titoli si avrebbe avuto un rendimento del 42,2%.

La media dei fondi bilanciati ha avuto un rendimento del 18,5%!

I fondi flessibili (quelli cioè che dovrebbero adeguare la componente azionaria alle condizioni di mercato), hanno reso il 18,1%.

Desideriamo ribadire ancora una volta che il confronto non ha lo scopo di dire "quanto saremmo stati bravi noi". Non c'è alcuna bravura particolare nel selezionare un banalissimo CCT ed un banalissimo ETF. Un portafoglio così semplice è in grado di fare molto meglio dei fondi, in qualunque condizione di mercato, per la semplice ragione che gli strumenti di risparmio gestito hanno dei costi del tutto inutili che zavorrano il rendimento.

Lo scopo del confronto è quello di far capire ai risparmiatori che facendo da soli e seguendo semplicissime regole possono fare meglio di ciò che gli viene proposto. Ovviamente è necessaria un minimo di cultura finanziaria, ma non bisogna essere dei maghi della finanza.

Clicca qui per il PDF con tutti i confronti

Clicca qui per il PDF con tutti i confronti

ARTICOLI IN EVIDENZA

4 aprile 2025 3:05

3 aprile 2025 18:50

3 aprile 2025 13:00

1 aprile 2025 11:35

31 marzo 2025 9:56

29 marzo 2025 11:23

28 marzo 2025 12:00

27 marzo 2025 15:26

26 marzo 2025 11:48

26 marzo 2025 10:26

TEMI CALDI

3 aprile 2025 (1 post)

27 marzo 2025 (2 post)

22 marzo 2025 (1 post)

6 marzo 2025 (1 post)

5 marzo 2025 (1 post)

4 marzo 2025 (1 post)

26 febbraio 2025 (1 post)

21 febbraio 2025 (1 post)

9 febbraio 2025 (1 post)

25 gennaio 2025 (2 post)