ADUC

ADUC

A pochi giorni dalla conclusione dell'offerta di MB3, trattata in un nostro recente articolo, Mediobanca si fa subito avanti presentando la nuova MB4 (codice ISIN IT0004839020), un'obbligazione a tasso misto con durata quinquennale in collocamento dal 3 al 26 luglio ed in emissione dal prossimo 10 agosto.

A pochi giorni dalla conclusione dell'offerta di MB3, trattata in un nostro recente articolo, Mediobanca si fa subito avanti presentando la nuova MB4 (codice ISIN IT0004839020), un'obbligazione a tasso misto con durata quinquennale in collocamento dal 3 al 26 luglio ed in emissione dal prossimo 10 agosto.L'obbligazione, così come la precedente, potrà essere sottoscritta per un importo minimo di 5000 euro con incrementi successivi di 1000 e prevede un importo nominale massimo offerto pari a 25 milioni, elevabile fino a quattro volte. Una volta terminato il periodo utile per la sottoscrizione, il titolo verrà negoziato sul Mot.

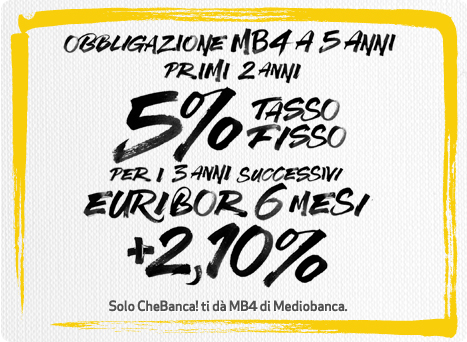

Per quanto riguarda la struttura, l'obbligazione garantisce per i primi due anni una cedola annua fissa del 5% mentre per gli anni successivi il titolo corrisponderà una cedola variabile semestralmente determinata dal tasso Euribor semestrale più uno spread del 2,10% annuo.

Il titolo in esame, oltre a presentare le criticità già riscontrate per la precedente emissione di Mediobanca, relativamente al basso quantitativo emesso – che potrà portare difficoltà nelle negoziazioni del titolo, una volta che esso sarà quotato sul mercato – presenta ulteriori aspetti problematici, soprattutto con riferimento ai costi.

Sarà infatti possibile sottoscrivere il titolo al prezzo di 100, ma in questo valore sono ricompresi sia la non meglio specificata voce “oneri impliciti” pari al 4,10%, che le commissioni massime di collocamento pari all'1,90%. Chi decide di sottoscrive l'obbligazione quindi sosterrà automaticamente costi del 6%, una percentuale davvero elevata.

Ovviamente tutto ciò ha ripercussioni anche sul rendimento del titolo stesso: come è possibile evincere dal prospetto informativo, se si confronta l'obbligazione MB4 con titoli di Stato italiani con scadenze similari a quella dell'obbligazione in emissione, salta subito all'occhio come il suo rendimento sia gran lunga inferiore sia rispetto ad un BTP a tasso fisso che rispetto ad un CCT. MB4 ha infatti un rendimento effettivo annuo lordo atteso del 3,83% nettamente più basso del 5,80% del BTP e del 5,09% garantito dal CCT.

Sconsigliamo quindi di sottoscrivere questa obbligazione in fase di collocamento, visti gli alti costi che ci si trova a dover sostenere. Potrebbe invece diventare conveniente acquistare il titolo in un secondo momento ossia quando sarà quotato sul mercato secondario. Una volta sul mercato infatti il titolo subirà una riduzione di prezzo perché sconterà appunto i costi contenuti nel prezzo di emissione, e ciò renderà quindi il titolo maggiormente appetibile in termini di rendimento.