ADUC

ADUC

Quanto capitale serve per vivere di rendita? (Bonus: un diverso foglio di calcolo)

Articolo di Alessandro Pedone

13 febbraio 2024 10:24

Questo articolo nasce da una richiesta di un mio cliente relativamente recente (ci conosciamo da circa un paio di anni). Per il modo di intendere la professione nella società di consulenza finanziaria che ho co-fondato più di vent’anni fa, il lavoro “cammina su due gambe”: l’aspetto tecnico e l’aspetto psicologico o relazionale. Il primo è indispensabile ma non è affatto sufficiente. Non può esserci una buona consulenza finanziaria se l’aspetto psicologico/relazionale non è curato al massimo. Uno dei punti di svolta della componente psicologica/relazionale della professione è il momento nel quale il consulente riesce a far emergere nella consapevolezza dell’investitore i suoi reali obiettivi d’investimento. Per obiettivi, qui, non s’intendono quelli di cui si riempiono la bocca quasi tutti i consulenti finanziari (compresi quelli che fanno consulenza strumentale alla vendita di prodotti). Qui intendiamo qualcosa di molto più profondo che nasce da una riflessione sul senso del denaro nella propria vita. Non è qualcosa che finisce nei “profili mifid”. Intendiamo prendere consapevolezza di come il denaro possa migliorare la qualità della vita nostra e dei propri cari. Quando emerge questa consapevolezza (a qualcuno servono pochi anni, altri ci arrivano dopo più tempo, altri ancora non ci arrivano mai) l’esperienza dell’investire migliora radicalmente.

Questo articolo nasce da una richiesta di un mio cliente relativamente recente (ci conosciamo da circa un paio di anni). Per il modo di intendere la professione nella società di consulenza finanziaria che ho co-fondato più di vent’anni fa, il lavoro “cammina su due gambe”: l’aspetto tecnico e l’aspetto psicologico o relazionale. Il primo è indispensabile ma non è affatto sufficiente. Non può esserci una buona consulenza finanziaria se l’aspetto psicologico/relazionale non è curato al massimo. Uno dei punti di svolta della componente psicologica/relazionale della professione è il momento nel quale il consulente riesce a far emergere nella consapevolezza dell’investitore i suoi reali obiettivi d’investimento. Per obiettivi, qui, non s’intendono quelli di cui si riempiono la bocca quasi tutti i consulenti finanziari (compresi quelli che fanno consulenza strumentale alla vendita di prodotti). Qui intendiamo qualcosa di molto più profondo che nasce da una riflessione sul senso del denaro nella propria vita. Non è qualcosa che finisce nei “profili mifid”. Intendiamo prendere consapevolezza di come il denaro possa migliorare la qualità della vita nostra e dei propri cari. Quando emerge questa consapevolezza (a qualcuno servono pochi anni, altri ci arrivano dopo più tempo, altri ancora non ci arrivano mai) l’esperienza dell’investire migliora radicalmente.La scorsa settimana ho ricevuto un messaggio vocale da questo cliente che mi ha riempito di soddisfazione. Ecco la trascrizione letterale della parte finale del suo vocale: “Cioè… sento proprio che è l’obiettivo che mi sta… mi sta dando proprio… cioè proprio, sai?… la volontà di risparmiare per raggiungere quell'obiettivo… ecco… forse per la prima volta sento seriamente il potere dell’avere l’obiettivo nella pianificazione finanziaria. Sì, sicuramente un bel risultato.” Quando ho ascoltato queste parole ho compreso che il rapporto di quel cliente con gli investimenti finanziari sarebbe migliorato per sempre. Ma qual era questo obiettivo? Ottenere dal suo portafoglio finanziario un flusso di entrate in grado di coprire completamente il suo tenore di vita, così da lavorare non perché necessario, ma perché lo desidera.

Una volta che questo obiettivo è diventato qualcosa di veramente significativo è necessario sviluppare un piano d’investimento che gestisca l’incertezza che - inevitabilmente - un progetto del genere deve fronteggiare.

Le tre variabili chiave

Quanti soldi servono per vivere di rendita? Oppure, ponendo la domanda in modo diverso: avendo un certo capitale, quanto posso spendere ogni anno affinché il capitale duri per tutta la vita? In rete esistono tantissime risorse che cercano di rispondere a questa domanda e - in genere - trascurano un elemento fondamentale che costituisce il cuore di questo articolo: il problema della sequenza dei rendimenti.

Quando dobbiamo costruire un piano finanziario per vivere di rendita abbiamo il problema di dover stimare tre variabili che per loro natura sono incerte: gli anni per i quali deve durare il piano, la dinamica delle entrate/uscite future (che è collegata con la stima dell’inflazione) ed i rendimenti del capitale.

La stima della prima variabile, la durata del piano, è la più semplice perché ovviamente si cerca di essere il più prudenti possibile allungando gli anni di durata del piano ben oltre la vita media. In genere, l’investitore desidera lasciare del capitale agli eredi, quindi l’idea è che a circa 90 anni di vita dell’investitore dovrebbe rimanere con un capitale significativo da lasciare in eredità. Spesso, inoltre, l’obiettivo è quello di non intaccare affatto il capitale (o solo in minima parte) e quindi la durata “ideale” del piano è: “per sempre”.

La seconda variabile è molto difficile da ipotizzare e richiede, fra l’altro, un’analisi previdenziale per stimare l’importo di un’eventuale pensione futura. Il problema della stima dell’inflazione, per quanto complesso, può però essere inglobato nel problema successivo della stima del rendimento finanziario del portafoglio. Si tratta, quindi, di un problema assai difficile, ma della stessa natura.

La terza variabile è quella sulla quale maggiormente si concentrano coloro che - come chi scrive - ha contratto la malattia della passione per la finanza fin da giovane. In rete si trovano fogli di calcolo o software che - definendo un’ipotesi di rendimento medio annuo - sviluppano tabelle che mostrano lo sviluppo del capitale negli anni per capire se il capitale può durare gli anni considerati necessari. Se non si comprende bene il problema che approfondiremo nel prossimo paragrafo, queste tabelle possono essere inutili - nel migliore dei casi - o gravemente fuorvianti.

Il problema della sequenza dei rendimenti

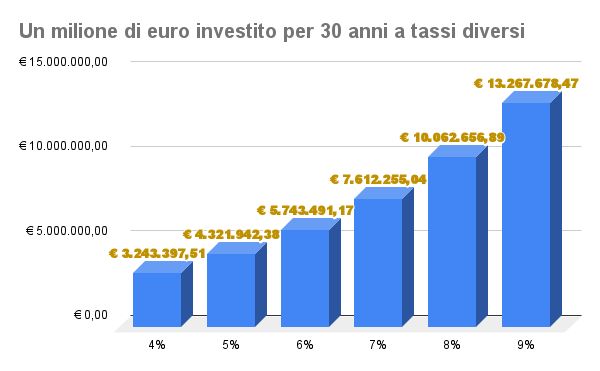

Quando si costruiscono piani d’investimento che hanno l’obiettivo di vivere di rendita, necessariamente, si prevedono durate molto lunghe, nell’ordine di svariati decenni. Su questi orizzonti temporali, il potere della capitalizzazione composta è impressionante. Un milione di euro investito al 4% medio annuo capitalizzato per 30 anni diventa € 3.243.397,51. Se passiamo dal 4% al 5%, il montante a scadenza aumenta di circa un terzo, cioè diventa € 4.321.942,38. Se aumentiamo di un altro 1% il rendimento medio, abbiamo un aumento del capitale di un altro terzo circa, arrivando a € 5.743.491,17 e così via.

Fa sempre una certa impressione vedere come variazioni, apparentemente piccole, del rendimento medio anno, su un arco di tempo molto lungo, producano variazioni così enormi del montante a scadenza. È comprensibile, quindi, che molti piani d’investimento si concentrino su questo aspetto. L’aumento del rendimento medio annuo degli investimenti, potenzialmente, libera così tante risorse che, per la maggioranza degli investitori, è impensabile fare un progetto per vivere di rendita senza provare ad aumentare il rendimento medio atteso rispetto ai rendimenti assicurati dai titoli di stato (cioè l’investimento considerato “sicuro”). Tra l’altro, investire in azioni è anche il modo più efficace per proteggersi contro l’aumento dell’inflazione, ancora più efficace rispetto ai titoli di stato legati all’inflazione.

L’uso di azioni, però, porta con sé un problema ulteriore. Non solo, com'è ovvio, non possiamo sapere quale sarà il rendimento medio annuo nei prossimi decenni, ma non possiamo nemmeno immaginare attraverso quale sequenza di rendimenti annui si realizzerà il rendimento medio. Vediamo un esempio pratico per comprendere il problema.

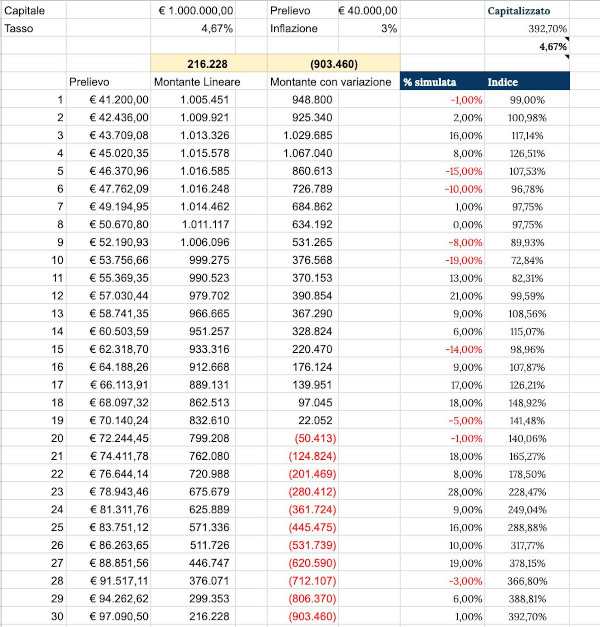

Ipotizziamo che una persona abbia raggiunto il fatidico milione di euro di capitale e preveda di prelevare 40 mila euro annui rivalutati (sulla base di un’inflazione del 3% media annua) per 30 anni. Se il rendimento è pari al 4,5%, alla fine dei 30 anni rimarranno circa 125 mila euro. Una cifra che qualcuno potrebbe considerare un margine di sicurezza.

Questo, però, è vero SOLO se ipotizziamo che il rendimento sia fisso ogni anno. Ma questa ipotesi è certamente falsa! I rendimenti, di anno in anno, saranno sempre molto diversi. Per mostrare questo problema ho creato un foglio di calcolo che genera, ogni volta che si cambia il valore di una cella, una sequenza di rendimenti diversi. L’immagine qui sotto mostra una di queste sequenze che ha portato ad un rendimento medio annuo capitalizzato del 4,67%. Nella terza colonna si vede l’evoluzione del montante con un tasso medio applicato ogni anno confrontato con l’evoluzione che effettivamente si sarebbe ottenuta con la sequenza di variazioni annuali riportata nella penultima colonna.

Come si può vedere, la differenza è abissale! Si comprende meglio, quindi, perché ho scritto che I fogli di calcolo e i software che si trovano in rete, i quali sviluppano le tabelle di evoluzione del capitale sulla base di un tasso fisso medio annuo, possono fornire risultati altamente fuorvianti.

Un tasso di rendimento medio annuo come quello dell’esempio, per un investimento con una componente azionaria importante, potrebbe essere considerato prudente, se non conservativo. Se i calcoli ci dicono che dopo 30 anni ci si trova comunque con un discreto margine di sicurezza, l’investitore potrebbe esserne rassicurato. In realtà, con una sequenza di rendimenti più vicina al mondo reale, i soldi finirebbero prima dei due terzi del piano!

Più lungo è l’orizzonte temporale del piano, più significativo è questo problema, così come più è elevata la cifra che dobbiamo disinvestire ogni anno e più una differente sequenza di rendimenti genera una variazione molto più grande del capitale a scadenza. Vediamo adesso come affrontare questo problema.

Un piano finanziario per vivere di rendita

Un modo per affrontare questo problema è quello di scomporre il capitale dell’investitore in due sotto-portafogli: il portafoglio destinato alla crescita del capitale ed il portafoglio destinato alla sicurezza. Lo scopo del portafoglio “Sicurezza” è quello di generare i redditi di cui l’investitore ha bisogno per vivere. E’ composto da titoli di stato con scadenze che vanno da un anno a sette anni (in caso di investitori molto prudenti o piani molto lunghi possono arrivare anche a 10 anni). Lo scopo fondamentale del portafoglio “Sicurezza” è quello di non dover costringere l’investitore a disinvestire dal portafoglio “Crescita” quando i mercati azionari sono in una fase negativa. Grazie al portafoglio “Sicurezza”, che ogni anno genera il capitale di cui l’investitore ha bisogno per vivere, si può lasciare il portafoglio “Crescita” fare il suo lavoro dandogli tutto il tempo necessario per attraversare i momenti più difficili. Al contrario, quando il portafoglio sta attraversando momenti di buoni rendimenti si potrà disinvestire per rimpinguare il portafoglio “Sicurezza” con le nuove scadenze delle obbligazioni.

Il portafoglio “Crescita” avrà chiaramente una componente azionaria prevalente, ma si consiglia di non avere il 100% di azionario perché progettare di detenere una componente obbligazionaria che si possa investire nei rari momenti di crolli irrazionali che possono capitare durante un periodo così lungo, aiuta ad affrontare uno dei problemi più grandi dell’investimento azionario: trovarsi, specialmente in partenza dell’investimento, ad affrontare un crollo che dimezzi il valore del portafoglio. Quando si investe in azioni, specialmente quando gli obiettivi sono di quelli determinanti (come la scelta di vivere di rendita) è fondamentale avere la possibilità di manovrare in caso di ipotesi disastrose. E’ ovvio che una componente obbligazionaria riduca il rendimento medio atteso (ed anche quello reale, se non accade niente di disastroso), ma un buon piano d’investimento non deve essere soddisfacente tanto nello scenario medio o ottimistico. Un buon piano d’investimento deve essere resiliente nello scenario catastrofico.

La caratteristica fondamentale di un piano d’investimento per vivere di rendita è quello di essere dinamico ed adattativo. L’incertezza è ineliminabile, ma non deve essere necessariamente negativa. In finanza c’è la brutta tendenza ad usare la matematica finanziaria e la statistica per cercare illusorie sicurezze. Negli USA, ad esempio, è diffusa l’idea che se si preleva il 4% da un investimento 60% azionario e 40% obbligazionario si ha la ragionevole certezza che questo capitale duri tutta la vita. Si tratta di semplificazioni pericolose. In realtà non esiste una percentuale magica che ci possa dare ragionevoli sicurezza. E’ necessario accettare che nessuno sa quale sia l’importo che offre garanzie, ma - al tempo stesso - non è necessario avere tali garanzie perché nel corso degli anni, in base a ciò che realmente accadrà, nella vita e nei mercati, potremo fare gli aggiustamenti necessari agendo su tre leve:

1) decidere quando disinvestire dal portafoglio “Crescita” per acquistare le obbligazioni del portafoglio “Sicurezza” che garantiscono il tenore di vita

2) decidere se incrementare la componente azionaria nei momenti di crolli irrazionali per recuperare il capitale più rapidamente oppure, se questo è già stato fatto, decidere quando tornare alla componente obbligazionaria originaria per poter affrontare una eventuale prossima crisi

3) decidere, di anno in anno, se prelevare una cifra inferiore o superiore rispetto a quella prevista dal piano in base alle reali necessità ed all’evoluzione del capitale.

Potendo agire su queste tre leve, non c’è alcun bisogno di cercare formule magiche che ci offrono solo illusorie certezze. Possiamo abbracciare l’incertezza e trattarla come amica perché sapremo come trasformare i momenti negativi in opportunità di rendimento.

Un foglio di calcolo diverso

Per far comprendere al cliente di cui ho scritto in apertura dell’articolo l’importanza del problema della sequenza dei rendimenti, ho predisposto un foglio di calcolo piuttosto articolato con il quale si possono cambiare i parametri fondamentali del piano d’investimento come: età dell’investitore, capitale iniziale, prelievo annuo iniziale previsto, inflazione attesa, anno nel quale ci si attende di ricevere la pensione ed importo della pensione stessa. Si possono anche mettere dei correttivi sia alle uscite che alle entrate nel caso si sappia che ci saranno uscite o entrate straordinarie in un certo anno.

Il foglio di calcolo sviluppa tre ipotesi: quella classica, simile a quella utilizzata dalla grande maggioranza dei software che ho visto in rete, ipotizza un tasso medio annuo e lo applica ogni anno. Ho chiamato questa ipotesi “irrealistica”. La seconda e la terza ipotesi, invece, utilizzano una sequenza di rendimenti generati dal foglio di calcolo ogni volta che si modifica una cella. Ho predisposto un gruppo di celle con sfondo rosso appositamente per essere modificate a piacimento al fine di generare nuove sequenze di rendimenti azionari più vicine a quelle che si presentano nel mondo reale. La seconda ipotesi, che ho chiamato “Prelievo Costante”, non simula il meccanismo del portafoglio Sicurezza descritto prima e preleva dal portafoglio sempre la stessa cifra, sia negli anni con mercati negativi, sia negli anni con rendimenti positivi. Infine, la terza ipotesi, simula (molto grossolanamente e pessimisticamente) il piano d’investimento che ho descritto nel paragrafo precedente. In sostanza prevede che il flusso annuale sia garantito dalle scadenze delle obbligazioni del portafoglio “Sicurezza” e disinveste per ricomprare le obbligazioni solo se il rendimento a fine anno e la media a cinque anni del portafoglio “Crescita” sono entrambe positive.

Lo scopo del foglio di calcolo non è tanto quello di fornire una simulazione precisa del capitale a scadenza ma, al contrario, è quello di far comprendere come vi sia un’enorme variabilità di risultati, anche con ipotesi di rendimenti medi molto simili, e diverse distribuzioni delle sequenze di rendimenti.

Il video che segue è stato registrato per quel cliente che ho citato in apertura dell’articolo e spiega il funzionamento del foglio.

Il foglio di calcolo è stato così utile che il cliente mi ha inviato un messaggio vocale su WhatsApp consigliandomi caldamente di scriverci un articolo. E così ho fatto! Ho pensato di condividere questo lavoro con i lettori che sono potenzialmente interessati a sviluppare un piano finanziario per vivere di rendita. Chi è interessato a ricevere questo lavoro può inviarmi un messaggio privato sul mio profilo LinkedIn, indicando l’indirizzo di posta elettronica al quale inviare il foglio. Chi non ha un profilo LinkedIn può richiedere la condivisione del foglio di calcolo a questo link.. Trattandosi di un lavoro impegnativo, desidero condividerlo solo con investitori privati, non con professionisti del settore.Quindi prima di condividere il foglio verrete contattati per verificare l’identità del richiedente..

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

26 marzo 2024 13:24

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)