ADUC

ADUC

Size e value effect: anomalie scomparse, fattori di rischio o proxy per fattori di rischio sconosciuti?

Articolo di Nicola Zanella

5 agosto 2009 0:00

È da qualche decina di anni che i ricercatori finanziari “litigano” sul cosiddetto size effect e value effect, ossia sull’evidenza empirica che vede nel lunghissimo periodo le azioni di aziende a bassa capitalizzazione rendere più di quelle a grande capitalizzazione e le azioni con alti rapporti di valutazione (ad esempio, dividendi/prezzo, utili/prezzo, book/price) ottenere rendimenti maggiori delle aziende con bassi rapporti di valutazione. Sostanzialmente, le small value stocks sembrano rendere molto di più delle large growth stocks, come accaduto ad esempio negli ultimi 80 anni negli Stati Uniti, dove per periodi di 20 anni e attuando un rolling mensile il rendimento delle small value stocks è stato più alto di quello delle large growth stocks nel 97% dei casi. Perché è accaduto questo fenomeno?

È da qualche decina di anni che i ricercatori finanziari “litigano” sul cosiddetto size effect e value effect, ossia sull’evidenza empirica che vede nel lunghissimo periodo le azioni di aziende a bassa capitalizzazione rendere più di quelle a grande capitalizzazione e le azioni con alti rapporti di valutazione (ad esempio, dividendi/prezzo, utili/prezzo, book/price) ottenere rendimenti maggiori delle aziende con bassi rapporti di valutazione. Sostanzialmente, le small value stocks sembrano rendere molto di più delle large growth stocks, come accaduto ad esempio negli ultimi 80 anni negli Stati Uniti, dove per periodi di 20 anni e attuando un rolling mensile il rendimento delle small value stocks è stato più alto di quello delle large growth stocks nel 97% dei casi. Perché è accaduto questo fenomeno?Le spiegazioni date dagli economisti finanziari sono numerosissime e spesso troppo complesse per poterle esaminare in questa sede; basti sapere che questi “effetti” sono stati spesso considerati anomalie del mercato, in quanto i rendimenti di queste azioni non erano “spiegabili” utilizzando il famoso modello di asset pricing denominato CAPM. Mentre alcuni ricercatori le considerano inefficienze di mercato, altri le hanno interpretate come fattori di rischio, riconducibili principalmente al cosiddetto “distress risk”: la selezione delle azioni in base alla bassa capitalizzazione e agli alti rapporti di valutazione permetterebbe di identificare azioni con bassa liquidità e/o di aziende con problemi economici, che offrono bassi rendimenti proprio quando l’utilità marginale degli investitori è alta, cioè durante le recessioni. Da queste considerazioni sono nati, prima il modello a tre fattori di Fama e French, e successivamente il modello a quattro fattori di Carhart.

Il problema è che questi modelli non hanno alcuna teoria alle spalle, per cui queste “anomalie” sono state trasformate in “fattori di rischio” solamente ex-post, operazione che può essere considerata discutibile. Tanto più se come molti studi sembrano dimostrare, il size effect e il value effect dipendono dal periodo temporale in cui vengono analizzati, soprattutto se si considerano periodi minori di 80 anni. Diversi ricercatori arrivano a concludere che queste anomalie sono scomparse e che forse non erano mai esistite, dovute unicamente al caso e alla potenza di calcolo dei computer alla ricerca proprio di queste anomalie.

Meir Statman, pioniere della finanza comportamentale ed uno dei migliori economisti finanziari al mondo, ipotizza infine che il size e value effect siano proxy per fattori di rischio ancora sconosciuti, e che potrebbero essere spiegabili considerando il fatto che i rendimenti attesi delle azioni dovrebbero essere alti non solo quando il rischio oggettivo è alto, ma anche quando il rischio soggettivo, ossia percepito dagli investitori, è alto.

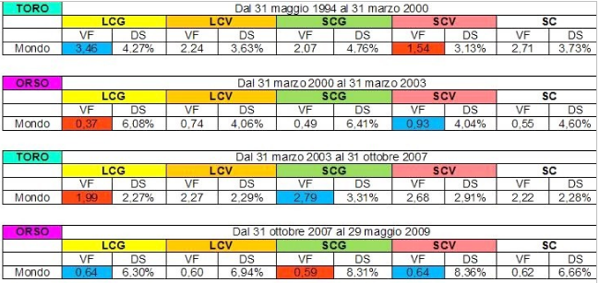

Di recente ho analizzato a livello mondiale il comportamento di differenti classi di azioni nei periodi toro e orso a partire dal 31 maggio 1994. I risultati, come ci si poteva immaginare, sono contrastanti. Intrigante è certamente il ritorno delle small value stocks durante le ultime due recessioni. Ho utilizzato l’indice MSCI World nominale con dividendi lordi del periodo 31 maggio 1994-29 maggio 2009. Di seguito troverete la spiegazione dei vari simboli che ho inserito nelle tabelle.

LCG: large capitalization growth; LCV: large capitalization value; SCG: small capitalization growth; SCV: small capitalization value; SC: standard core; VF: valore finale di 1 unità di valuta locale; DS: deviazione standard mensile (%)

In azzurro ho segnato i valori finali max tra i 4 stili d’investimento e in rosso i valori finali minimi.

Nicola Zanella, 27 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

26 marzo 2024 13:24

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)