ADUC

ADUC

Il valore delle previsioni economiche: prevedere il passato?

Articolo di Matteo Lombardo

5 luglio 2011 14:21

Una caratteristica che i migliori investitori condividono è quella di utilizzare la parte sinistra del proprio cervello (la parte analitica, scientifica e razionale) assieme alla parte destra (quella più creativa ed intuitiva). Anche se l’economia è spesso assimilata alle altre scienze, rispetto a queste gli avvenimenti futuri non sono prevedibili o replicabili in maniera esatta. Gli economisti guardano al presente ed al passato per stabilire cosa succederà nel futuro, ma devono basarsi su moltissime variabili che non sono scontate, dipendono dall’accuratezza delle misurazioni iniziali, sono spesso aggiustate per fattori di ciclicità e frequentemente sono aggiornate ex-post. Un famoso economista, Ludwig von Mises, una volta ha scritto: “Poiché nel campo delle scienze sociali non ci sono relazioni costanti tra causa ed effetto, la loro misurazione non è possibile e l’economia non potrà mai essere quantitativa”.

Una caratteristica che i migliori investitori condividono è quella di utilizzare la parte sinistra del proprio cervello (la parte analitica, scientifica e razionale) assieme alla parte destra (quella più creativa ed intuitiva). Anche se l’economia è spesso assimilata alle altre scienze, rispetto a queste gli avvenimenti futuri non sono prevedibili o replicabili in maniera esatta. Gli economisti guardano al presente ed al passato per stabilire cosa succederà nel futuro, ma devono basarsi su moltissime variabili che non sono scontate, dipendono dall’accuratezza delle misurazioni iniziali, sono spesso aggiustate per fattori di ciclicità e frequentemente sono aggiornate ex-post. Un famoso economista, Ludwig von Mises, una volta ha scritto: “Poiché nel campo delle scienze sociali non ci sono relazioni costanti tra causa ed effetto, la loro misurazione non è possibile e l’economia non potrà mai essere quantitativa”.

Ad esempio i due premi nobel Joseph Stiglitz e Paul Krugman sono entrambi pessimisti sulle prospettive future, ritenendo che un'eccessiva austerità da parte dei governi rischia di rallentare la crescita e che l’elevata disoccupazione persisterà ancora. Nouriel Roubini (che aveva correttamente previsto la crisi mondiale) continua a prevedere crolli futuri, anche se recentemente è diventato più ottimista riguardo ai mercati azionari. David Rosenberg (ex capo economista di Merrill Lynch) ritiene che siamo in un mercato ribassista che “finirà in lacrime e sangue”, che tutti i numeri segnalano un picco e che il mercato obbligazionario “è ancora la scelta migliore”.

Ovviamente ci sono anche coloro che hanno una visione opposta. Paul-Andre Pinsonnault, economista alla National Bank Financial Group, ritiene che i recenti indicatori economici mostrino come gli stimoli fiscali e monetari stiano funzionando e che quindi porteranno a crescita sostenuta e disoccupazione in diminuzione negli Stati Uniti e negli altri paesi sviluppati. Un altro economista, Edward Yardeni, nota come i consumatori siano pieni di liquidità e che le aziende generino flussi di cassa più velocemente di quanto possano reinvestirli e che i loro bilanci siano i più solidi dal 1960. Questo lo porta a ritenere che: “La recente recessione è stata la peggiore dalla Grande Depressione, ma anche la successiva ripresa è stata una delle migliori e più veloci di sempre”. Edward Prescott, senior advisor alla Federal Reserve Bank di Minneapolis (che ha ottenuto il premio Nobel 2004 per la sua analisi del ciclo economico) ha affermato che: “L’intero mondo sarà più ricco alla fine di questo secolo.” Chiaramente un investitore di lungo periodo!

A chi credere? La parte sinistra del nostro cervello ci dice che spesso gli economisti non solo hanno opinioni divergenti ma in aggregato anche un pessimo record nel formulare previsioni sul futuro. Nonostante questo, molti investitori si ostinano a basare le proprie decisioni su previsioni economiche, spesso di breve periodo, nell’illusione di poter anticipare (o peggio controllare) tutte quelle variabili che per loro natura non sono assolutamente governabili.

A questo riguardo, un recente studio accademico ha analizzato le capacità degli analisti finanziari di fornire previsioni economiche accurate, esaminando 10 anni di previsioni sui tassi d’interesse in 12 diversi paesi, per un totale di quasi 160.000 previsioni in totale [1]. I risultati non sono purtroppo incoraggianti.

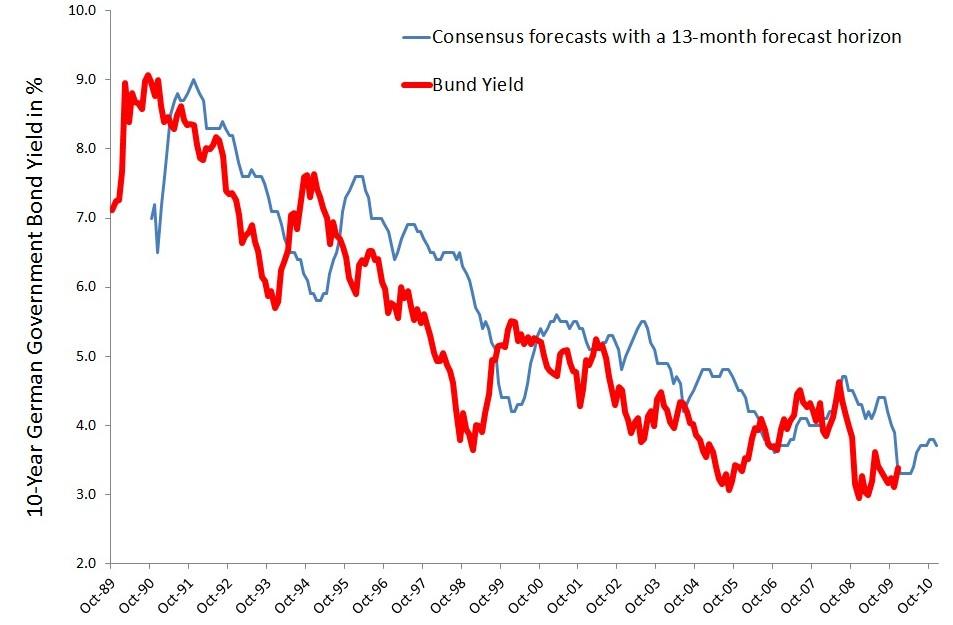

Consideriamo ad esempio le attese sull’andamento del tasso di interesse dei titoli tedeschi a 10 anni: il grafico sottostante mostra l’evoluzione nel tempo del tasso effettivo (linea rossa) rispetto alla media delle previsioni degli analisti fatte 13 mesi prima (linea blu).

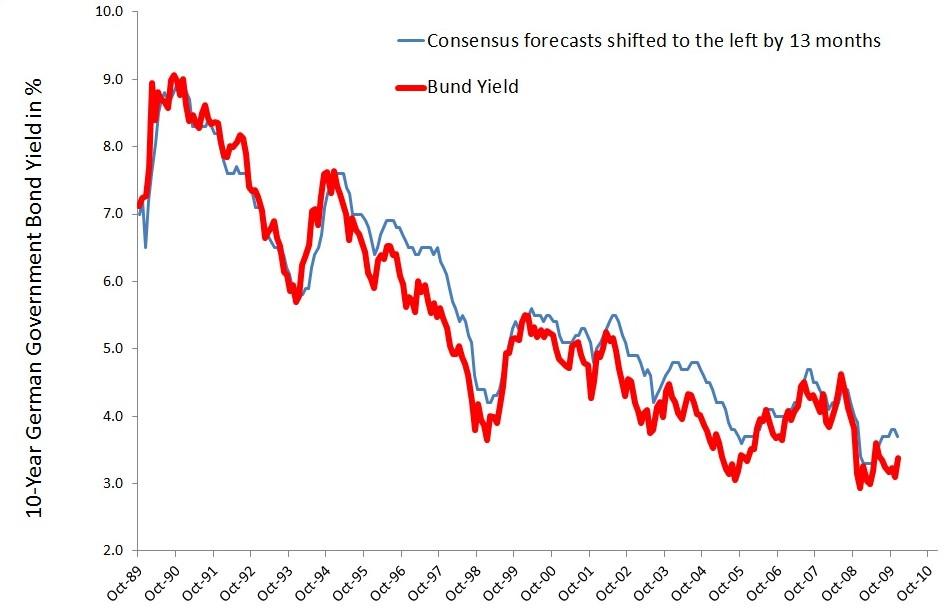

Chiaramente la precisione di queste anticipazioni è molto questionabile. Più interessante, però, è quello che accade se spostiamo a sinistra la linea blu (quella delle previsioni) esattamente di 13 mesi, come mostrato nel secondo grafico. Come si può vedere adesso, la correlazione è maggiore: le previsioni per il futuro sono strettamente legate al trend che prevaleva quando sono state fatte. Ne consegue che le condizioni di mercato correnti hanno un'influenza maggiore su chi fa le previsioni di qualsiasi altra cosa questi possano immaginare accadrà nel corso dell’anno seguente.

Simili conclusioni possono essere dedotte per altri mercati. Ad esempio, quasi tutte le banche pubblicano a gennaio le loro anticipazioni sui mercati azionari per l’anno in corso. Nonostante i complessi modelli usati e le centinaia di variabili analizzate, istintivamente ogni analista sa che una previsione troppo alta o troppa bassa rispetto al livello attuale sarà difficile da realizzarsi in soli 12 mesi, quindi tenderà ad indicare un valore leggermente superiore a quello attuale (NdR: la maggior parte di queste previsioni sono invariabilmente rialziste); se l’indice è al livello di 10.000, prevederà ad esempio un valore a fine anno di 11.000.

Può sembrare incredibile, ma moltissime previsioni sono fatte esattamente in questo modo. Se studiate questi valori nel tempo vedrete che nella maggior parte dei casi le previsioni a 12 mesi sono comprese in uno stretto intervallo attorno alla media storica dei rendimenti di quel particolare mercato: si presume che il futuro sarà molto simile se non uguale al passato.

Come è stato ampiamente dimostrato dalla finanza comportamentale, le caratteristiche psicologiche degli analisti predominano nelle loro scelte. In particolare sono soggetti ai problemi di ancoraggio/conservatorismo (la tendenza a formarsi un punto di riferimento sulla base del quale effettuare le proprie scelte) e di herding (o istinto gregario: la tendenza a seguire la massa e ad adattare il proprio pensiero all’opinione prevalente).

La colpa non è ovviamente soltanto di chi fa le previsioni, ma anche di chi le ricerca. Chiedere di sapere in anticipo non solo il livello che un indice o un titolo raggiungerà, ma anche l’esatto momento in cui questo accadrà, deriva tipicamente dalla necessità di controllo da parte degli investitori. Armati di molteplici dati, questi hanno infatti l’illusione di poter esercitare una qualche forma di controllo sull’andamento degli eventi futuri.

Date queste premesse, concordiamo in pieno con quanto scritto da Seth Klarman:

Nella maggior parte degli investimenti, esiste un’infinità di cose che possono andare nel verso sbagliato, inclusa una moltitudine di variabili che non sono sotto il controllo del singolo investitore: l’economia, i mercati finanziari, i tassi d’interesse, il dollaro, guerre, la politica, le tasse, nuove tecnologie, concorrenza, disastri naturali, frodi, artifici contabili, … Alcuni di questi rischi - ma non tutti - possono essere coperti, spesso solo in maniera parziale e sempre ad un costo. Altri fattori sono invece sotto il controllo dell’investitore, ma spesso sono ignorati: la disciplina e la coerenza dei propri investimenti; rimanere nel proprio circolo di competenze; impostare gli investimenti sul proprio orizzonte temporale; una diversificazione prudente; reagire razionalmente a novità o movimenti del mercato; e, naturalmente, non sovrapagare.

[1] Spiwoks, M.: “Trapped in the Here and Now – New Insights into Financial Market Analysts Behavior”. Wolfsburg Working Papers, No.11-01, gennaio 2011.

ARTICOLI IN EVIDENZA

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)