ADUC

ADUC

Crisi finanziaria: i mercati azionari nell'ultimo mese hanno perso piu' del 20%. Si doveva vendere prima! Era cosi' evidente.. O no?

Articolo di Nicola Zanella

14 ottobre 2008 0:00

Si riporta un colloquio tra Marco, che e’ il consulente di investimento protagonista dei dialoghi pubblicati per Aduc ed Elisa, sua amica e cliente, che ha quarantaquattro anni, lavora come impiegata ed e’ sposata.

Si riporta un colloquio tra Marco, che e’ il consulente di investimento protagonista dei dialoghi pubblicati per Aduc ed Elisa, sua amica e cliente, che ha quarantaquattro anni, lavora come impiegata ed e’ sposata.-Elisa. Ciao Marco. Come stai?

-Marco. Ciao. Tutto bene, grazie. Mi fa piacere rivederti. In che cosa posso esserti utile?

-Elisa. Sono qui ovviamente a causa di questa terribile crisi finanziaria!

-Marco. In che senso?

-Elisa. Sono molto preoccupata per i miei risparmi. Non so piu’ se sono al sicuro! Per non parlare della quota che avevamo investito in Etf azionari. Quest’anno ho perso praticamente la meta’ di quanto avevo! Non ho parole….

-Marco. Il 2008 e’, fino ad ora, un anno che mette a dura prova i nervi di coloro che hanno investito in azioni, ma non solo.

-Elisa. E’ cosi’, davvero! Solo in quest’ultimo mese i mercati azionari hanno perso circa il 20%. Vero?

-Marco. Purtroppo si’.

-Elisa. Ma non potevamo vendere prima? Voglio dire, non ci si poteva aspettare questa discesa dei prezzi delle azioni, data questa terribile situazione? Insomma, ci sono banche di investimento e commerciali che sono fallite...

-Marco. Certo, ora ex post sappiamo quello che e’ accaduto, ma cio’ che e’ successo e’ dovuto proprio a degli eventi imprevedibili. Se oggi dobbiamo affrontare questa crisi, e’ perche’ sono stati in pochi quelli che hanno previsto il crollo di valore dei titoli legati ai mutui subprime. In queste settimane e’ stato di fatto impossibile prevedere le reazione dei prezzi di Borsa alle decisioni prese dai vari governi e dalle banche centrali.

-Elisa. Dici che non avremmo potuto prendere decisioni differenti da quella di non vendere le azioni?

-Marco. A Gennaio mi ricordo che insieme abbiamo deciso la quota di risparmio da investire in azioni. Ogni anno ti mostro i grafici che riportano i rendimenti annuali, nominali e reali, che i vari mercati azionari hanno ottenuto in passato. Lo faccio perche’ tu possa renderti conto del rischio che e’ insito nell’investimento in azioni.

-Elisa. Si’, e’ vero. Pero’….

-Marco. Sono sicuro di averti detto, perche’ io ne sono profondamente convinto, di investire in azioni la quota della tua ricchezza che ti puoi anche permettere di perdere, ossia che se dovesse andare persa, anche in toto, non comprometterebbe il tuo stile di vita. In piu’, ti ho sempre detto di non cercare di raggiungere obiettivi finanziari futuri attraverso l’investimento in azioni, soprattutto se non si possono mancare.

-Elisa. Hai ragione. Sono un po’ tanto nel panico in questo momento.

-Marco. Non sei la sola, non temere. Anche molti professionisti della finanza non sanno proprio che fare in questo momento. Comunque, proprio grazie ai consigli che ti avevo dato, la tua quota in azioni non e’ eccessiva, la tua famiglia non dovra’ modificare le sue abitudini di consumo per la perdita del 50% della ricchezza investita in azioni. E questa e’ gia’ un’ottima cosa. Non credi?

-Elisa. Certo, hai ragione. Non ti dico quanto perde mio cognato in Borsa in questo momento!

-Marco. Eh, vedi allora.

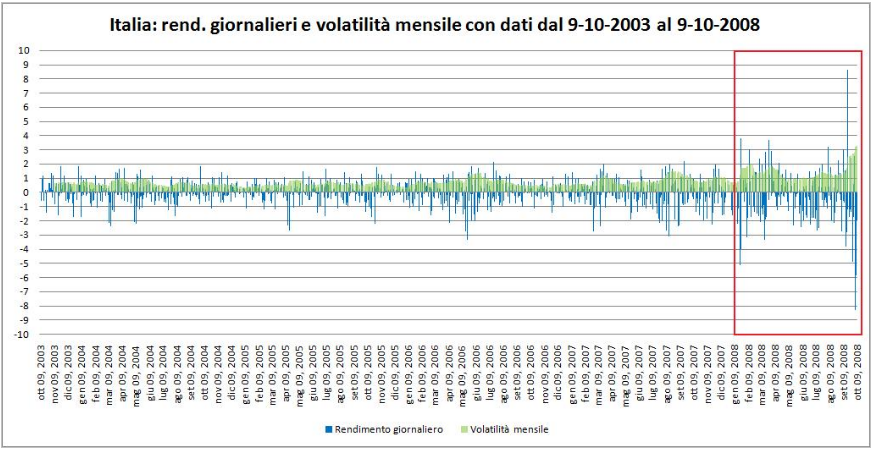

-Elisa. Pensavo solo che si potesse evitare questa debacle, che si potesse insomma prevedere questa caduta dei corsi azionari. In questo ultimo mese, l’indice MSCI Italia ha registrato 18 sedute con rendimenti giornalieri negativi. Giusto?

-Marco. Esatto.

-Elisa. Poi, date le notizie sempre peggiori che riguardavano le banche nelle ultime settimane, ho pensato che le azioni non potessero che cadere. Come e’ poi successo. Anche ora, secondo me, le cose non potranno che peggiorare. Non ritieni che le notizie negative che, ad esempio nell’ultimo mese sono giunte nei mercati, siano fortemente correlate? Per me, si’…

-Marco. Se il mercato azionario sconta qualunque notizia in possesso degli operatori eterogenei, allora i prezzi delle azioni rispondono solo alle nuove notizie, che per definizione, giungono nei mercati in modo casuale. Cioe’, non correlate. Ci sarebbero molte cose da dire su questo punto, anche complesse, ma cio’ che mi preme che tu capisca e’ che nessuno poteva nemmeno lontanamente immaginare quello che e’ accaduto fino a questo momento. E l’alta volatilita’ che si registra in Borsa in questo periodo e’ dovuta proprio all’incertezza che attanaglia gli operatori finanziari, che non hanno la piu’ pallida idea di cio’ che succedera’ in futuro. Ma non in un futuro lontano, anche nella prossima settimana! Capisci?

-Elisa. Pensavo solo che si potesse prevedere questa forte discesa delle azioni.

-Marco. Lo sai Elisa che io ritengo piu’ importante l’asset allocation strategica, ossia la suddivisione della ricchezza finanziaria nelle varie tipologie di strumenti finanziari, dell’asset allocation tattica, ossia del market timing e dello stock picking. Infatti, l’allocazione dei tuoi risparmi non e’ basata sulle mie previsioni finanziarie, che tra l’altro non sono solito fare. Dato lo stato attuale della conoscenza economica, ritengo che un consulente finanziario debba costruire il portafoglio dei clienti come se i ritorni attesi fossero costanti, ossia come se non fosse possibile ottenere ritorni aggiustati per il rischio ed i costi di negoziazione superiori a quelli del buy & hold, o meglio, di un portafoglio le cui componenti sono scelte in modo casuale. In definitiva, considerando i ritorni realizzati largamente imprevedibili.

-Elisa. Ma conosco la tua filosofia di investimento Marco. Mi chiedevo solo se non convenisse disinvestire la quota in azioni dato cio’ che succede nei mercati in questi giorni.

-Marco. Forse, pensando alle prossime decisioni finanziarie che dovrai prendere, sarebbe meglio se decidessi di investire ancora meno in azioni. Non c’e’ nulla di male nel capire che le azioni non sono fatte per te.

-Elisa. Questo ultimo mese e’ stato davvero difficile. Sono arrivate notizie sempre piu’ brutte, tanto che per ben 18 volte la seduta di Borsa e’ stata negativa. E’ tutto casuale?

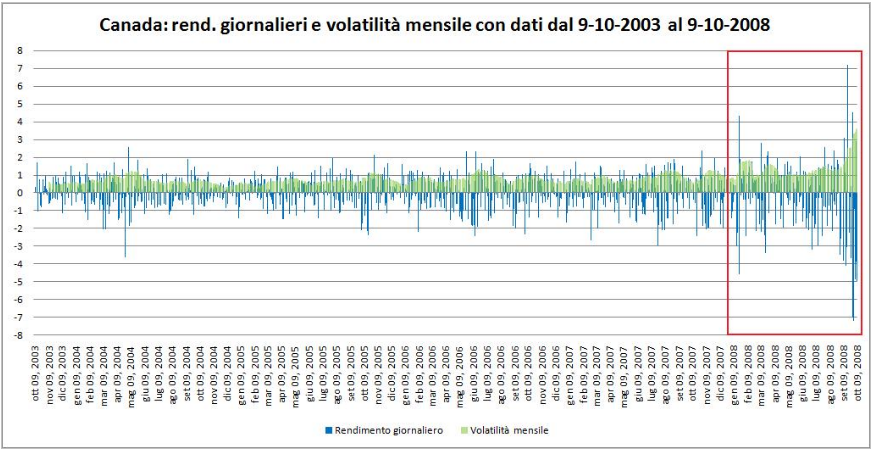

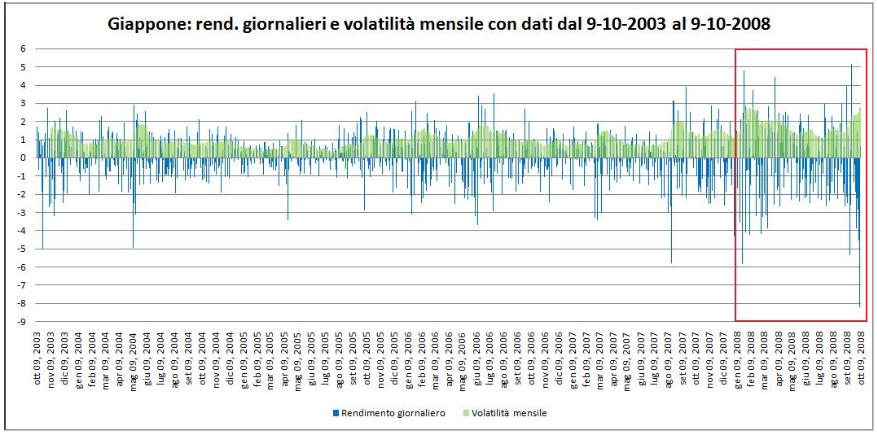

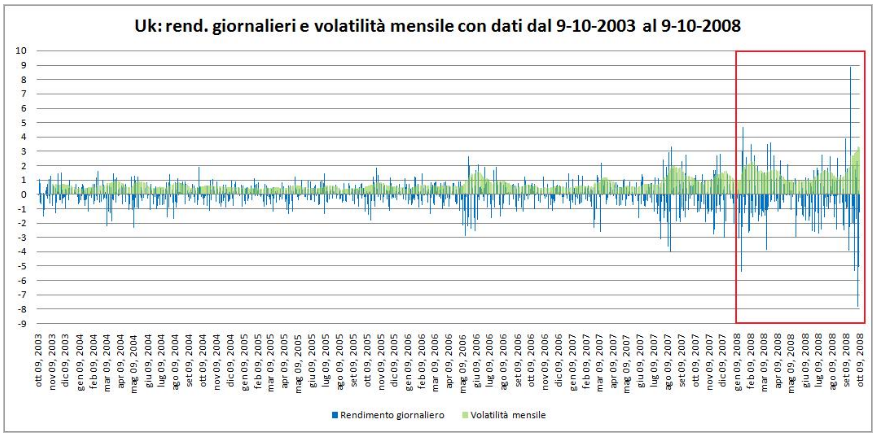

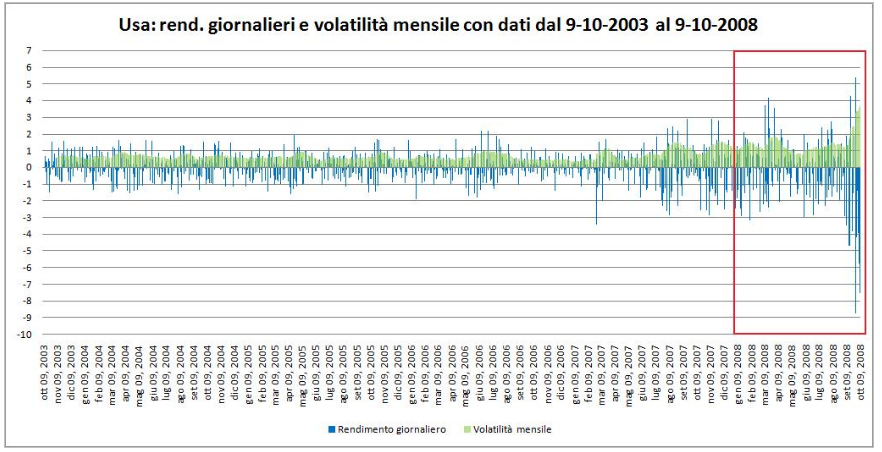

-Marco. Vedo che ritorni sempre su questo punto! Nel corso del 2008 la volatilita’ giornaliera delle Borse in tutto il mondo e’ aumentata di molto rispetto agli scorsi anni. In quest’ultimo mese la volatilita’ ha raggiunto dei livelli davvero elevati. Guarda questi grafici in cui ho riportato i rendimenti giornalieri dell’indice azionario MSCI per diversi paesi insieme con la volatilita’ del mese precedente.

-Marco. Come puoi vedere la volatilita’ mensile nel corso del 2008 e’ stata molto alta. Da meta’ del 2007, piu’ o meno quando ha avuto inizio la crisi dei subprime, la volatilita’ e’ schizzata all’insu’, rispetto agli anni precedenti. Guarda come e’ aumentata nell’ultimo mese. Sembra che la volatilita’ formi dei raggruppamenti o cluster, per cui i valori assoluti dei cambiamenti giornalieri sono dipendenti. Come hai visto in questa settimana, un calo del 7% dei prezzi azionari puo’ far aumentare la probabilita’ che accada domani un’altra variazione cosi’ elevata. Il problema e’ che non si sa se sara’ un aumento o una diminuzione. Mi segui?

-Elisa. Ho capito. Quindi in questo mese mi potevo ragionevolmente aspettare un’alta volatilita’, ma non potevo prevedere la direzione dei prezzi azionari.

-Marco. I ritorni azionari possono essere dipendenti anche se la correlazione dei ritorni non e’ sufficiente da poter permettere l’implementazione di strategie di trading in grado di battere il buy & hold, considerando i costi di negoziazione e il rischio ex ante o ex post. I rendimenti negativi che tu hai notato in questo mese non e’ detto che siano cosi’ tanto autocorrelati positivamente da essere facilmente distinguibili da una serie i cui dati sono indipendenti. E’ vero che nell’ultimo mese in media tra i 5 paesi che ho analizzato, vi sono state 15 sedute negative. Se si considera che in un mese vi sono circa 22 sedute di Borsa, allora sembrerebbe che il caso qui non c’entri molto.

-Elisa. Eh questo e’ quello che volevo dirti prima!

-Marco. Devi considerare pero’ che negli ultimi 5 anni, in media tra i paesi che ho esaminato, solo il 52% delle sedute ha avuto un rendimento positivo.

-Elisa. Cosi’ poche?

-Marco. Proprio cosi’! Se i ritorni sono ottenuti da un processo di generazione di numeri casuali con media positiva, tanto piu’ se varia nel tempo, dovremmo aspettarci di rilevare le caratteristiche dei mercati azionari che stiamo verificando in queste settimane cosi’ difficili. Ipotizzando che il processo abbia una media positiva pari a quella che possiamo stimare ex post, ossia che circa il 50-55% delle sedute siano positive, ho effettuato 1000 simulazioni, pari a 1000 mesi di 22 sedute di Borsa, in cui vi e’ il 50% di probabilita’ che escano sedute positive e 1000 simulazioni in cui vi e’ il 55% di probabilita’ che escano sedute con rendimenti positivi.

-Elisa. E quali sono stati i risultati?

-Marco. Ho trovato che e’ possibile che vi siano mesi anche con 18 sedute negative se la probabilita’ di avere sedute positive e’ del 50%, e mesi con 17 sedute negative se la probabilita’ di uscita delle sedute positive e’ del 55%. Quindi il fatto che nell’ultimo mese in Italia si siano avute 18 sedute negative, non rivela alcuna correlazione dei ritorni azionari. So che sembrano risultati non dovuti al caso, ma io credo che lo siano. Spesso si viene giocati dal caso. Se ti va, ci consiglio di rileggere il colloquio che ho avuto con la mia cliente sulle sequenze casuali e forse capirai meglio cio’ che voglio dirti. ( clicca qui ).

-Elisa. Lo faro’ Marco. Grazie per avermi spiegato queste cose. Soprattutto, grazie per avermi fatto investire in azioni una quota di risparmio in linea con quanto potevo permettermi, che a questo punto, dato lo stress che comunque mi ha provocato questa crisi, potremmo pensare di abbassare ulteriormente. Non ho proprio un cuore di leone….

-Marco. Figurati. Ti lascio questo mio working paper che ho scritto di recente e che tratta proprio di come spesso si possa incorrere nell’errore di ritenere correlati i ritorni azionari anche quando il loro comportamento puo’ essere spiegato facilmente con l’aiuto del caso. Se non si prende immediatamente in considerazione la possibilita’ che i ritorni azionari derivino da un generatore dei dati casuali, si e’ tentati di ipotizzare comportamenti dei rendimenti non proprio casuali, proprio come hai fatto tu nell’ultimo mese. Purtroppo noi non possiamo osservare le vere distribuzioni di probabilita’, ma solamente i risultati dei generatori casuali. Se consideri che le persone vedono una correlazione seriale positiva nelle sequenze di eventi indipendenti e che per descrivere sequenze casuali pensano a sequenze di eventi correlati negativamente, puoi ben capire perche’ tu oggi sei venuta da me pronta a dirmene quattro.

-Elisa. Ma no dai non dire cosi’. Ti ringrazio Marco. Allora adesso parlo con mio marito e poi ci sentiamo. Ciao.

-Marco. Va bene. Ciao Elisa.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. E’ autore del paper pubblicato nel sito di Investire Informati di Aduc dal titolo “Le obbligazioni indicizzate all’inflazione”. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

Allegato: clicca qui

ARTICOLI IN EVIDENZA

3 maggio 2024 15:41

3 maggio 2024 12:51

3 maggio 2024 10:01

2 maggio 2024 16:56

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

TEMI CALDI

5 maggio 2024 (1 post)

2 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)