ADUC

ADUC

Investimento in azioni: meglio il Pic o il Pac?

Articolo di Nicola Zanella

21 ottobre 2009 10:04

Conviene investire in azioni tramite un piano di investimento del capitale (Pic), utilizzando cioè tutto il capitale a disposizione o è da preferire l’investimento graduale tramite un piano di accumulo del capitale (Pac)? Spesso il Pac è consigliato da molti addetti ai lavori in quanto con esso “il costo medio delle azioni acquistate è minore del prezzo medio”, fatto questo certamente interessante dal punto di vista matematico, ma economicamente quanto conta? Non si tratta forse di una semplice illusione matematica?

Conviene investire in azioni tramite un piano di investimento del capitale (Pic), utilizzando cioè tutto il capitale a disposizione o è da preferire l’investimento graduale tramite un piano di accumulo del capitale (Pac)? Spesso il Pac è consigliato da molti addetti ai lavori in quanto con esso “il costo medio delle azioni acquistate è minore del prezzo medio”, fatto questo certamente interessante dal punto di vista matematico, ma economicamente quanto conta? Non si tratta forse di una semplice illusione matematica? La ricerca accademica negli ultimi decenni ha dedicato a questo tema davvero poco spazio e forse non a torto. Per molti economisti e ricercatori la superiorità del Pac rispetto al Pic è stata ed è una questione di cui non vale nemmeno la pena discutere. La fama del Pac nei mercati azionari è pari probabilmente solo a quella dello stop-loss.

Purtroppo nei mercati azionari esistono delle credenze che sembrano essere diventate vere per il solo fatto che vengono ripetute centinaia e centinaia di volte dagli operatori di mercato, le cui basi però non sono così solide. O almeno, sarebbe lecito aspettarsi che coloro che consigliano ai risparmiatori queste tecniche di investimento siano in grado poi di spiegare le motivazioni di tali scelte, possibilmente con l’ausilio di evidenze empiriche di un certo valore. Ad esempio, chi utilizza e consiglia lo stop-loss dovrebbe spiegare che lo stop-loss ha senso, dal punto di vista economico (lasciamo stare questioni psicologiche varie), solo se i ritorni delle azioni sono autocorrelati positivamente nel breve termine (i rendimenti positivi sono seguiti da altri ritorni positivi, mentre i rendimenti negativi sono seguiti da quelli negativi).

Purtroppo sono rarissimi i casi in cui questi esperti spiegano perché mai i risparmiatori dovrebbero utilizzare lo stop-loss. Infatti, non è detto che questi esperti dispongano di ricerche accurate al riguardo o conoscano le ricerche pubblicate nelle più importanti università e centri di ricerca del mondo, così come è possibile che i risparmiatori “vedano” i mercati azionari in modo differente, ipotizzando un mondo in cui una tecnica come quella dello stop-loss può avere poco valore.

In definitiva, non è affatto scontato che la filosofia di investimento dell’esperto di turno che utilizza coerentemente lo stop-loss nella sua strategia di investimento sia condivisibile ed utilizzabile dai risparmiatori che leggono ciò che dice nei giornali o che lo ascoltano in tv o in radio.

Allo stesso modo, l’uso del Pac (se si dispone già di una somma ingente da investire) al posto dell’investimento in un’unica soluzione ha senso solo se si mira a certi risultati, che sono spesso però differenti da quelli che molti operatori di mercato e risparmiatori si attendono.

A sentire molti addetti ai lavori sembra che con un investimento graduale in azioni (anche nel caso in cui vi sia un capitale da creare nel corso del tempo), le cose non possano che andare bene, ossia che con un Pac sia lecito attendersi un risultato positivo, praticamente sempre.

Purtroppo non esiste alcuna garanzia che il Pac porti ad un rendimento finale dell’investimento positivo, sia in termini nominali sia in valori reali, indipendentemente dal metodo di scelta delle singole azioni, degli Etf o dei fondi comuni.

Investire tramite un Pac non elimina l’incertezza tipica delle azioni, al massimo si può dire che in determinati archi temporali passati tale tecnica ha permesso di diminuire il rischio azionario misurato attraverso specifici indicatori, quali ad esempio la probabilità di perdita durante il periodo di investimento.

Di seguito mostro i risultati di una mia ricerca in cui l’investimento in azioni tramite un Pic ventennale e trentennale è confrontato con un Pac di uguale durata. Utilizzando gli indici MSCI azionari con rilevazione annuale senza dividendi e in valuta locale dal 31 dicembre 1969 al 31 dicembre 2008, con contributi del Pac non rivalutati per l’inflazione e senza tenere conto dei costi di negoziazione e delle tasse, ho esaminato come si sarebbero comportati in passato il Pic e il Pac in Giappone, Europa, Italia, Usa e Mondo.

Da notare che i ritorni degli indici sono nominali, ossia non tengono conto dell’inflazione.

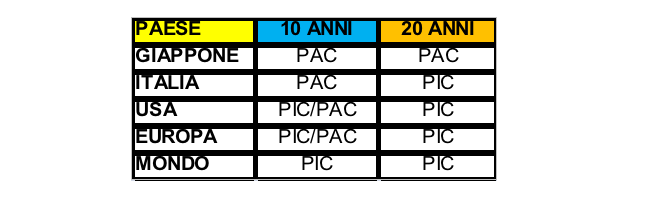

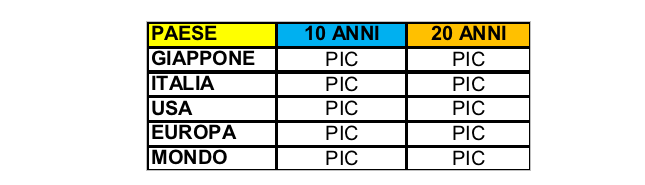

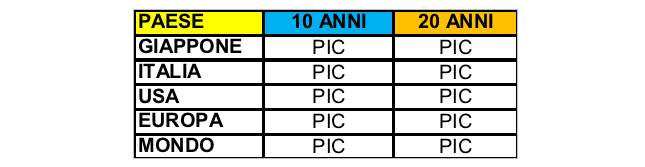

Se si considerano solamente i risultati finali dell’investimento, ossia se la destinazione di un viaggio è più importante di come si è svolto il viaggio stesso, sono utili i seguenti indicatori, i quali mostrano come il Pic, nella maggioranza dei paesi e dei periodi analizzati, sia stato superiore al Pac.

1. In base al piano con il valore finale minimo più alto:

N.B. Pic/Pac significa che i due piani hanno ottenuto lo stesso risultato.

2. In base al piano con il valore finale massimo più alto:

3. In base al piano con il valore della mediana maggiore:

Proprio come per lo stop-loss, l’uso del Pac permette di ridurre l’ampiezza della distribuzione di probabilità dei ritorni azionaria: si ha cioè una minore probabilità di ottenere rendimenti molto negativi, così (fatto questo che sfugge ai più) come una minore probabilità di avere ritorni molto positivi, con la conseguenza che il ritorno medio di una simile strategia non può che essere minore di quello di un investimento immediato al 100% in azioni, se ipotizziamo che la tendenza del mercato nel lungo termine è quella di crescere, con i guadagni che superano le perdite sia nella frequenza sia in magnitudine.

L’uso del Pac, specialmente nel caso in cui si tratta di investire per un risparmio che è in formazione, può essere giustificato dalle ricerche di finanza comportamentale, secondo le quali seguire un piano prestabilito o una regola di investimento nel corso del tempo è uno dei modi più efficaci per ridurre la responsabilità delle proprie azioni. Un Pac quindi può essere utile a quei risparmiatori che temono di investire appena prima di un drastico calo delle quotazioni e che sono cioè maggiormente esposti al rammarico.

Inoltre, non sono pochi gli addetti ai lavori che sostengono l’importanza del Pac in quanto essendo un piano di investimento non sequenziale, ossia che implica di investire una medesima quantità di denaro indipendentemente dai prezzi di mercato, sarebbe in grado di “forzare” i risparmiatori a continuare ad investire anche quando le cose sembrano andare parecchio male, come durante una recessione economica con i corsi azionari in calo, quando ai risparmiatori meno esperti di finanza ma non solo loro, “sembra” più probabile un’ulteriore discesa dei prezzi invece che una risalita. Certo se i ritorni azionari invece seguono un percorso casuale, allora quest’ultimo ragionamento può avere senso e lo condivido, dato che il Pac può portare i risparmiatori a non disinvestire e anzi a continuare il loro piano.

Da qui però ad affermare come spesso purtroppo si sente che così facendo si incrementano le probabilità di ottenere un rendimento positivo dal piano di investimento ce ne passa!

Se si ha la possibilità di investire nei punti di minimo del mercato, il ritorno che ci si assicura potrebbe essere maggiore della media di mercato, certo il problema è che spesso i punti di minimo si riconoscono solo ex-post e un simile ragionamento comunque avrebbe senso non avendo alcun orizzonte temporale definito. Una strategia di investimento corretta può infatti diventare perdente se non la si attua coerentemente nel corso del tempo.

Il Pac quindi può essere utile per i risparmiatori e per gli eventuali consulenti che li affiancano nelle scelte di investimento perché permette di continuare a risparmiare ed investire, sostanzialmente a preoccuparsi del proprio patrimonio finanziario nel corso del tempo, anche quando l’economia è in recessione, i corsi azionari cadono o i rendimenti delle obbligazioni non sembrano molto allettanti e si ha poco voglia o molta paura di prendere decisioni finanziari, posticipando eventuali complicazioni finanziarie. Esattamente il contrario di quanto il buon senso direbbe di fare, ossia di preoccuparsi maggiormente del proprio denaro nel momento di massima allerta.

Un più solido self-control costituisce dunque l’eventuale apporto “psicologico” aggiuntivo dato da un piano automatico come il Pac, non certamente la possibilità di investire in azioni anche quando le azioni vanno male, nessuno vuole comprarle e i rapporti di valutazione sono eccessivamente bassi, cioè quando esistono grandi occasioni di investimento”, come direbbe purtroppo genericamente qualche addetto ai lavori

Nicola Zanella, 27 anni, si occupa di ricerca finanziaria. Ha fondato il sito www.bondreali.it I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilità delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Può essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form>

ARTICOLI IN EVIDENZA

30 aprile 2024 16:24

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)