ADUC

ADUC

'Taglia le perdite e lascia correre i profitti'? I benefici (evidenti) e i costi (nascosti) dello stop-loss

Articolo di Nicola Zanella

17 marzo 2010 12:34

Nel mondo degli investimenti finanziari il consiglio che molto spesso viene dato a chi si avvicina per la prima volta al mondo del trading è il seguente: “taglia le perdite e lascia correre i profitti”.

Nel mondo degli investimenti finanziari il consiglio che molto spesso viene dato a chi si avvicina per la prima volta al mondo del trading è il seguente: “taglia le perdite e lascia correre i profitti”. La strategia per eccellenza usata da moltissimi operatori finanziari e consigliata per tagliare velocemente le perdite è lo stop-loss, che come si intuisce facilmente dal nome, è un metodo per chiudere una posizione una volta che si è raggiunta una perdita predeterminata.

Si tratta nello specifico di ordini di vendita inseriti presso il proprio broker ad un livello più basso del prezzo di acquisto immediatamente dopo aver aperto la posizione sul mercato, in caso di operazioni long, o semplicemente degli ordini di vendita tenuti a mente da far scattare una volta che il proprio investimento perde un certo valore ritenuto il massimo sopportabile.

Lo stop-loss è il perno del cosiddetto money management, il quale, secondo i traders, è molto più importante di qualunque strategia di ingresso, perché consentirebbe di ridurre le perdite, impedendo proprio che le piccole perdite diventino rapidamente enormi. Anche perché una perdita del 10% non si recupera con un guadagno del 10%, ma dell’11,1%, una perdita del 20% con un gua-dagno del 25%, una perdita del 50% con un guadagno del 100%, una perdita del 75% con un guadagno del 300% e una perdita del 95% con un guadagno del 1900%.

Secondo i traders dunque è molto importante non raggiungere mai queste enormi perdite e lo strumento per evitare queste spiacevoli situazioni è proprio lo stop-loss. Una perdita fermata in tempo è considerata da molti traders addirittura una mossa vincente. Senza l’uso di stop-loss posti al livello giusto, molti ritengono che non si possa raggiungere l’efficienza massima del proprio sistema di trading.

Inoltre lo stop-loss predeterminato aiuta i traders ad affrontare in tempo reale lo stress che deriva da una posizione in perdita e permette loro di non subire il cosiddetto dispostion effect, scoperto dalle ricerche di finanza comportamentale, secondo il quale gli investitori sono reclutanti nel tagliare le perdite, mentre sono molto desiderosi di chiudere le posizioni in guadagno.

Non sembra dunque che vi siano molti dubbi sul perché un investitore dovrebbe assolutamente decidere di utilizzare gli stop-loss.

Perché in fondo, come sostengono molti traders, l’uso rigoroso degli stop-loss permette di incrementare i rendimenti di una strategia e diminuire drasticamente il rischio. Si tratta, come ammettono molti di loro, di una sorta di premio di assicurazione, un costo per poter continuare a svolgere questo mestiere. Il fatto però che lo stop-loss sia da considerare un costo, ha portato gli studi accademici a non occuparsi mai direttamente del suo uso, se non di recente. Perché, semplificando, la teoria dominante degli ultimi quattro decenni è stata la Random Walk Theory, secondo la quale i ritorni dei prezzi sono indipendenti e non autocorrelati, né positivamente, né negativamente, o almeno, non in modo sufficiente per ottenere da strategie di trading varie ritorni aggiustati per il rischio e per i costi di negoziazione superiori a quelli della semplice strategia buy & hold.

Non è mai stato dato credito a coloro che usano gli stop-loss perché la Efficient Markets Hypothesis (EMH), che spesso è stata fatta coincidere anche erroneamente con la Random Walk Theory (RWT), è stata considerata per decenni la teoria economica con maggiore evidenza empirica della storia e quindi di maggiore successo, come incautamente affermò un famoso economista molti anni fa. È fondamentale capire che se la RWT è confermata, allora la EMH lo è anch'essa, ma non il contrario, ossia la EMH non deve necessariamente coincidere con la RWT, perché in un mercato con agenti razionali e premi per il rischio che variano nel tempo, la correlazione tra i cambiamenti di prezzo non deve essere nulla.

Il problema è che dalla seconda metà degli anni ottanta del secolo scorso diverse ricerche sembrano aver trovato evidenza di autocorrelazione positiva e autocorrelazione negativa dei ritorni statisticamente significative. Molti ricercatori dubitano in effetti che si tratti di vere anomalie, la maggior parte ritiene che sia comunque molto difficile che siano anche economicamente significative. Il fatto che altre teorie nel corso degli anni sono state proposte per superare la teoria del random walk, ha reso la conferma di questa teoria una questione ancora più empirica. Il riconoscere la grandezza e semplicità della teoria delle aspettative razionali, dalla quale deriva la teoria del random walk e infine la teoria dei mercati efficienti, non è sufficiente per allontanare ogni dubbio sulla sua validità.

Proprio per questo motivo, sono state numerosissime le ricerche negli ultimi due decenni volte ad analizzare il comportamento dei rendimenti azionari, attraverso le più sofisticate tecniche econometriche. Purtroppo l’evidenza è mista e una conclusione unanimemente accettata è ancora molto lontana. L’uso dello stop-loss, in particolare, risulta essere una prova indiretta della presenza o meno di autocorrelazione nei ritorni azionari, facilmente verificabile analizzando i rendimenti ottenuti da strategie con stop-loss vari rispetto al semplice buy & hold.

Più di un anno e mezzo fa mi sono occupato direttamente della questione e scrissi una ricerca in merito all’uso e alla validità dello stop-loss, scaricabile dal mio sito www.bondreali.it, in cui ho analizzato questa strategia di investimento per 10 indici azionari dal 1970 al 2008 insieme ad una serie con dati casuali.

Dato che sembra che non solo i traders, ma anche diversi consulenti finanziari utilizzino questa tecnica, credo che ai lettori del sito possa interessare conoscere meglio quelli che sono i pro e contro di questo metodo di investimento.

Il punto dunque è questo: l’uso dello stop-loss porta davvero dei benefici superiore ai costi? Come pare logico, dei benefici non possono giungere senza un preciso costo. Che certo, può essere difficile da individuare, ma che esiste ed è dunque utile cercare di stimarlo. Perché se i costi nascosti nell’uso dello stop-loss sono maggiori degli evidentissimi benefici, allora il gioco potrebbe non valere la candela.

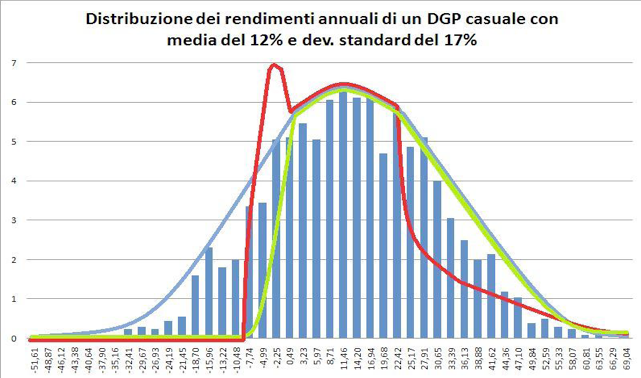

Chiariamo subito che l’uso dello stop-loss modifica la distribuzione dei ritorni dell’investimento su cui viene applicato.

In questa figura viene mostrato l’impatto dello stop-loss sulla forma della distribuzione dei ritorni. Spesso chi utilizza lo stop-loss pensa che la forma della distribuzione sarà quella verde, ossia ritiene che vi sia una diminuzione della probabilità di avere ritorni negativi, troncando in un certo senso la coda sinistra, mantenendo intatta la coda destra della distribuzione.

In realtà, così facendo ci si dimentica di conteggiare la maggior probabilità di ottenere ritorni negativi nei pressi dello stop-loss, e soprattutto la minore probabilità di ottenere ritorni positivi. La curva rossa rappresenta la vera distribuzione se si utilizza lo stop-loss.

In definitiva, in un contesto uniperiododale l’uso dello stop-loss fa diminuire le percentuali dei ritorni postivi e fa aumentare le percentuali dei ritorni negativi. Però la perdita media di una strategia con stop-loss diminuisce e il guadagno medio aumenta rispetto ad una strategia di buy & hold.

Certamente lo stop-loss riduce diverse misure di rischio tipicamente utilizzate in finanza: rispetto al buy & hold è in grado di ridurre la volatilità, il VAR, l’expected shortafall, la massima perdita e sposta la distribuzione dei ritorni verso destra.

Però, come diversi consulenti finanziari ammettono, è probabile che, date le caratteristiche attuali della maggior parte dei mercati azionari sviluppati, ad esempio quello statunitense, una strategia di buy & hold nel lungo periodo si riveli nettamente superiore alla strategia di stop-loss, sia in termini di rendimento, sia aggiustando i rendimenti per eventuali misure di rischio.

Dato che però molti risparmiatori non soppartano le oscillazioni dei mercati azionari, per “portare” queste persone ad investire in questa asset class e riuscire ad ottenere gli alti ritorni attesi dal mercato azionario (affermazione questa spesso detta alla stregua di un luogo comune, senza alcuna analisi seria sull’equity premium futuro), è necessario rendere il mercato azionario “meno rischioso”, sacrificando eventualmente qualche punto percentuale di ritorno rispetto alla semplice strategia di buy & hold, ritenuta, giustamente, poco sopportabile dalla maggior parte dei risparmiatori.

Il problema è che è questa tecnica di investimento e molte altre, in un contesto multiperiodale, ad esempio di più anni, si possono rivelare molto più rischiose e perdenti quindi, di quanto affermato dal consulente finanziario.

Riporto un banale esempio ma che è capitato certamente a qualche consulente finanziario e ai suoi clienti ahimè durante la grande crisi del 2008-2009.

Si immagini che un consulente abbia consigliato ad un suo cliente di investire 100.000 euro nel mercato azionario italiano a dicembre 2007, spiegandogli che il suo metodo di investimento in azioni permette di tagliare le perdite (stop-loss in inglese), e quindi di predeterminare in anticipo la massima perdita del suo investimento. Ipotizziamo che il consulente, da sue analisi basate su dati storici, abbia trovato che lo stop-loss del 10% funzioni molto bene per il mercato azionario. Consulente e cliente, convinto della bontà di questa tecnica, decidono quindi di investire all’inizio dell’anno successivo, il primo gennaio 2008. Cosa sarebbe successo?

Sarebbe successo che l’investimento in azioni del nostro risparmiatore sarebbe durato solamente 15 giornate di Borsa, essendo scattato lo stop-loss -10% già il 21 gennaio 2008.

Di solito, l’investimento viene bloccato e ripreso, a meno dell’uso congiunto di altri indicatori, l’anno successivo. Ipotizziamo che il risparmiatore il primo gennaio 2009 venga convinto nuovamente ad investire in azioni mediante lo stop-loss del 10%, dato che è altamente improbabile che per 2 anni consecutivi scatti questo stop-loss, secondo il consulente ovviamente. Cosa sarebbe successo?

Ancora una volta, l’investimento in azioni del risparmiatore sarebbe durato molto poco, ossia solo 34 giorni di Borsa, dato che lo stop-loss sarebbe scattato il 17 febbraio.

Ora, se nel 2008 lo stop-loss aveva permesso di perdere “solo” il 10%, quando il mercato aveva perso il 50%, nel 2009 lo stop-loss aveva fatto perdere il 10%, quando il mercato aveva guadagnato il 19%; comunque in 2 anni, lo stop-loss aveva fatto perdere un valore pari a -19% dell’investimento iniziale.

Diversi consulenti sostengono però che i loro clienti sono lo stesso “contenti” quando, nel caso sfortunato ed imprevedibile (?) perdono meno del mercato; il fatto curioso è che alcuni di loro hanno potuto constatare che ai risparmiatori in genere non interessa la performance relativa rispetto ad un benchmark, quale può essere un indice azionario. A questo punto però può diventare complicato per un risparmiatore con una cultura finanziaria medio-bassa valutare l’operato del suo consulente, nello specifico, il valore aggiunto della sua strategia di investimento rispetto ad altri metodi altrettanto possibili.

Per concludere il discorso, vale la pena di ricordare che anche nel 2010 lo stop-loss -10% avrebbe costretto il risparmiatore ad uscire dal mercato con anticipo, cioè dopo 26 giorni di Borsa, esattamente il 5 febbraio 2010, portando la perdita totale dell’investimento in azioni per il nostro risparmiatore al 27%!! E in termini nominali ovviamente.

Sempre meno del 40% perso dal mercato azionario da inizio 2008, ma sempre maggiore di quel 10% “promesso” dalla strategia di stop-loss.

Anche altre tecniche di investimento sono esposte al problema esaminato per lo stop-loss.

La mia personale opinione è che tali strategie di investimento abbiano il potenziale per portare i risparmiatori che potrebbero avere le caratteristiche per acquistare azioni ad investirvi nei tempi e nei modi sbagliati. Ancora peggio, potrebbero essere in grado di avvicinare al mercato azionario coloro che invece non potrebbero permetterselo, ovviamente sotto queste condizioni di estrema incertezza.

Lo stop-loss, alla stregua di altre strategie di investimento, non garantisce di avere un determinato rendimento nominale o reale in un contesto multiperiodale. Non potrebbe essere altrimenti, dato che eventuali garanzie al riguardo hanno un costo.

Nicola Zanella si occupa di ricerca finanziaria. Ha fondato il sito www.bondreali.it. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilità delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Può essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form

ARTICOLI IN EVIDENZA

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

26 marzo 2024 13:24

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)