ADUC

ADUC

Dual Momentum di Gary Antonacci

Invito alla lettura di Corrado Festa

26 novembre 2017 11:23

Coloro che hanno seguito questi Inviti alla Lettura avranno notato, nelle tesi pur diverse tra loro dei libri che abbiamo incontrato, alcuni punti costanti, che costituiscono dei capisaldi per l'investitore privato. Possiamo individuare almeno quattro punti ricorrenti, che affermano la criticità per il risparmiatore di:

Coloro che hanno seguito questi Inviti alla Lettura avranno notato, nelle tesi pur diverse tra loro dei libri che abbiamo incontrato, alcuni punti costanti, che costituiscono dei capisaldi per l'investitore privato. Possiamo individuare almeno quattro punti ricorrenti, che affermano la criticità per il risparmiatore di:1 . Definire attentamente come si vogliono ripartire i propri investimenti tra diverse categorie di beni (asset allocation)

2. Cercare un'ampia diversificazione degli investimenti, come prima ed essenziale modalità di riduzione del rischio

3. In campo azionario, preferire l'investimento passivo tramite fondi indicizzati, che consentono una decisiva riduzione dei costi e garantiscono i migliori rendimenti di lungo termine

4. A proposito di lungo termine e di investimento azionario, non pretendere di stimare i rendimenti di breve termine, avere un orizzonte temporale sufficientemente lungo, non illudersi di scegliere il momento giusto per acquistare o vendere (market timing), non farsi attrarre da rendimenti recenti positivi.

Posso aver scordato qualcosa, ma sicuramente i punti precedenti sono un po' il mantra dell'investitore individuale, ed a buon motivo aggiungerei. Oggi però incontriamo un testo ed un Autore che prendono una posizione diversa; per chiarire subito bene, Gary Antonacci non contesta la bontà dell'approccio consueto, ma afferma semplicemente di averne trovato uno migliore. Il Dual Momentum si propone quindi come un miglioramento negli approcci applicabili dal pubblico, i quali in scala di qualità crescente possono essere così in prima approssimazione riassunti:

- Acquistare titoli alla rinfusa, senza una strategia coerente, affidandosi ai suggerimenti di amici, conoscenti o consulenti

- Ricorrere a fondi di investimento attivi secondo una strategia più o meno definita

- Beneficiare dei fondi indicizzati

- Passare alla strategia proposta dal libro

In tanto ecclettismo, Antonacci ha sicuramente una passione per le analisi delle strategie di investimento, delle quali in effetti nel libro ci offre una panoramica vastissima e, cosa non da poco, molto chiara, avendo egli evidentemente una grossa capacità di coglierne i punti essenziali. Cosa ci mostra l'Autore in questa sua esposizione? Per prima cosa, che il mercato non è efficiente (con una spiegazione sintetica e piuttosto convincente, «Come potevo pensare che il mercato fosse efficiente quando intorno a me avevo trader che facevano denaro a palate?»). Poi ci fornisce un'analisi delle varie categorie di beni di investimento (che ricorda quella che abbiamo visto in Unconventional Success):

- Obbligazioni: storicamente gli investitori hanno investito in titoli a reddito fisso per diversificare e per ridurre la volatilità di portafoglio. Ma a prezzo di ridurre di molto il rendimento e di subire periodi lunghissimi di rendimenti reali negativi

- Materie prime: il rendimento atteso da una semplice gestione passiva sulle commodity è drasticamente sceso negli ultimi 20 anni, a causa dei capitali crescenti che sono andati in cerca di diversificazione, mentre le gestioni attive sulle materie prime rasentano il raggiro: tra il 1994 ed il 2012 i gestori hanno guadagnato in media il 4,3% l'anno di commissioni, contro meno della metà ottenuto dagli investitori

- Hedge fund (che in Italia sono denominati fondi alternativi): si distinguono più per la loro struttura di commissioni che come vera asset class. I 25 top manager di hedge fund guadagnano più di tutti i 500 CEO delle aziende dello S&P 500 messi insieme

- Fondi di private equity: del tutto inadatti al piccolo investitore e sempre meno attraenti anche per I grandi investitori, anche in questo caso a causa prima di tutto degli altissimi costi

- Fondi di investimento azionari attivi: come ormai abbiamo visto affermato più volte, anche Antonacci riporta le solite conclusioni, che il numero di gestori di fondi attivi in grado di produrre risultati che superino i costi è "statisticamente non distinguibile dallo zero".

- Fondi Smart Beta1: stanno diventando molto popolari, ma la loro efficacia deve ancora essere provata (i dati disponibili sono troppo limitati temporalmente), anche se certamente possono rappresentare una buona alternativa ai fondi attivi, in quanto meno costosi. L'Autore consiglia di fare molta attenzione che molti fondi Smart beta sono in pratica riconducibili a fondi Value o Small Cap, con questi ultimi che hanno costi più bassi e sono quindi preferibili

- Titoli Value e Small Cap: sono largamente accettati ormai come fattori per ottenere extra-rendimenti, ma la loro efficacia sta certamente diminuendo e non si può essere certi che ancora persista, salvo che per il fattore value su aziende di piccole dimensioni

Non molte buone notizie quindi finora, ma veniamo ora alla parte propositiva del libro: di tutte le anomalie di mercato2, il fattore Momentum è quello per cui esiste più forte evidenza statistica e su un intervallo di tempo più lungo. Mentre il noto detto prescrive di comprare basso e vendere alto, molti studi dimostrano che, almeno sul breve termine, è bene comprare titoli che hanno avuto recenti rialzi. Rimandiamo al libro per l'esposizione dei numerosi studi citati che giungono alla conclusione che le azioni con basso rendimento nell'anno precedente tendono ad avere basso rendimento anche per un periodo successivo, mentre quelle con alto rendimento tendono ad avere alti rendimenti successivi.

Si dibatte su quale sia il motivo per cui questo si verifichi: al momento la spiegazione più accettata è quella comportamentale: gli investitori reagiscono eccessivamente alle notizie relative alle aziende, sia in senso positivo che negativo, e questo genere questi particolari trend di mercato, in modo simile a come l'inerzia fa persistere un moto, una volta che questo è avviato.

L'anomalia Momentum è valida a livello di singoli titoli ed anche a livello di indici e può essere vista sotto due diverse prospettive:

- Confrontando un indice con il proprio rendimento passato (absolute momentum): investo sull'indice solo se nei 12 mesi precedenti ha avuto un extra-rendimento positivo (quindi superiore a quello dei titoli privi di rischio: titoli di stato a breve termine)

- Confrontando tra loro indici di asset classi diverse ed investendo su quello/i che hanno il rendimento maggiore negli ultimi 12 mesi (relative momentum)

- Nel primo passo, l'absolute momentum è applicato per decidere se stare sull'azionario oppure (in caso di trend sfavorevole) passare all'obbligazionario

- Nel caso il primo filtro sia superato, il relative momentum è applicato per stabilire come investire sull'azionario

Attenzione però, notate che quando il primo filtro dà esito positivo, la strategia prevede di investire tutto sull'azionario, quindi no diversificazione, no obbligazioni. È un grosso rischio questo? No secondo l'autore, perché grazie all'applicazione dell'absolute momentum abbiamo quella via d'uscita veloce dalla borsa azionaria, la cui mancanza è il principale motivo per cui si investe in obbligazioni. Se le cose non vanno bene, a fine mese usciamo dal mercato azionario e rientriamo solo quando i tempi migliorano.

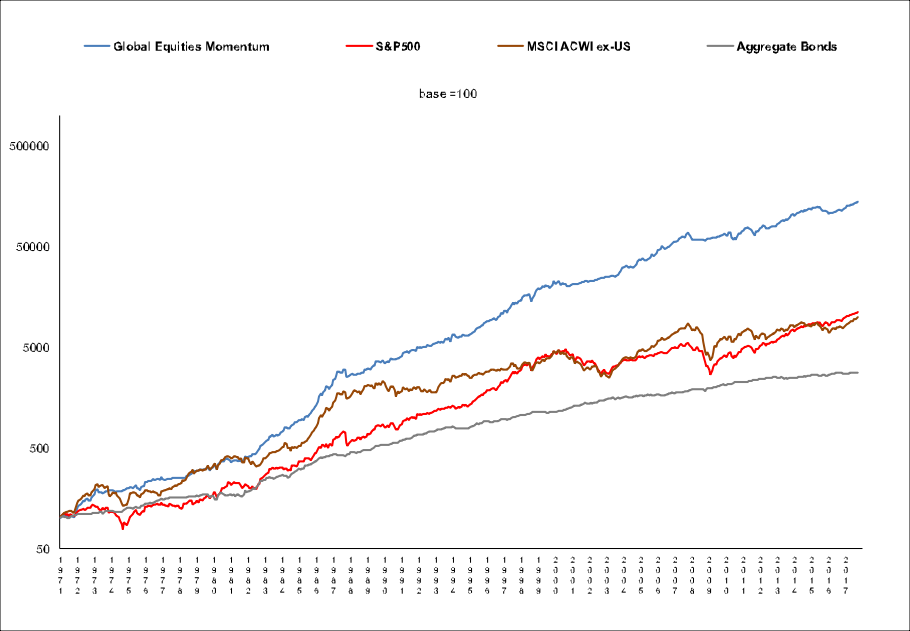

Anche su questo Antonacci produce molti dati ed analisi che mostrano come l'applicazione del filtro sull'absolute momentum riduce grandemente sia la volatilità che l'entità dei ribassi (drawdown), quindi in definitiva il rischio. A fronte di questo l'applicazione combinata dei due passi della strategia è in grado di produrre risultati eccellenti di lungo termine. Va detto che il libro mostra una quantità di analisi davvero consistente, tra cui vi mostro il grafico seguente3:

Fonte: http://www.optimalmomentum.com/gem_trackrecord.html

(con relativo disclaimer)

La strategia prevede di investire tutto sull'azionario in tempi favorevoli, ma non è detto che si debba applicare la strategia all'intero portafoglio: si può ben decidere di tenere una percentuale su titoli non a rischio (titoli di stato di qualità) e la parte rimanente sul Dual Momentum, posizionandosi quindi sul livello di rischio complessivo desiderato.

Un bel cambiamento rispetto ai paradigmi cui siamo abituati; quindi un'occasione per esercitare la propria flessibilità mentale e forse anche, secondo me, per considerare una possibilità di diversificazione a livello più alto del solito: diversificare tra diversi principi guida di investimento.

Dual Momentum – An Innovative Strategy for Higher Returns with Lower Risk

- Autore: Gary Antonacci

- Editore: McGraw Hill Education

- Anno: 2015

1 Una buona descrizione potete trovarla nel sito di Borsa Italiana

2 Sono considerate anomalia perché, rispetto alla teoria del mercato efficiente, rappresentano casi in cui il mercato, per così dire, non funziona bene. Proprio dal fatto che il mercato non funziona nascono le possibilità di ottenere un extra-rendimento

3 GEM: strategia proposta dal libro applicando il Dual Momentum; S&P 500: indice dei 500 principali titoli USA; MSCI ACWI ex-US: indice rappresentativo di 22 mercati sviluppati e 24 Mercati Emergenti; Aggregate Bond: titoli a reddito fisso con rating investment grade quotati sui mercati USA

INVITO ALLA LETTURA IN EVIDENZA

2 agosto 2019 8:19

27 novembre 2018 14:56

27 febbraio 2018 16:26

26 novembre 2017 11:23

12 settembre 2017 11:02

20 giugno 2017 11:13

2 maggio 2017 15:45

21 marzo 2017 16:16

21 febbraio 2017 15:16

6 febbraio 2017 11:48

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)