ADUC

ADUC

Analisi finanziaria e statistica

Articolo di Alessandro Pedone

11 luglio 2023 16:20

La gente, di solito, usa la statistica

come un ubriaco usa un lampione:

più per sostegno che per illuminazione.

Mark Twain

Il precedente articolo (“Scomparso il grande Markowitz, è il momento di archiviare la “Moderna” Teoria di Portafoglio?”) è stato molto divisivo fra i lettori. Ringrazio i molti che hanno lasciato commenti positivi, alcuni dei quali anche da persone di una grande e riconosciuta competenza accademica, e anche i molti che mi hanno scritto privatamente, fra i quali alcuni gestori di fondi, complimentandosi per i contenuti dell’articolo. Alcuni analisti finanziari si sono sentiti quasi offesi perché hanno tratto la conclusione che l’articolo volesse sostenere l’inutilità tout court dello studio della disciplina dell’analisi dei mercati finanziari. Ho pensato, quindi, di scrivere questo articolo come ideale continuazione del precedente, per andare un po’ più a fondo circa le conseguenze della tesi fondamentale espressa nel precedente articolo.

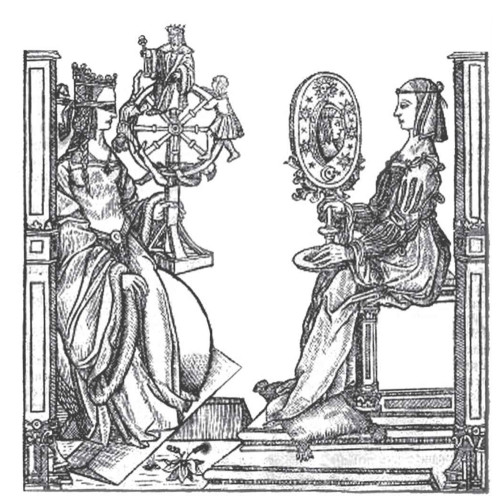

Fortuna e Sapienza

In questa xilografia del sedicesimo secolo sono rappresentate Fortuna e Sapienza le quali, sebbene siano una di fronte all’altra, non si guardano.

In questa xilografia del sedicesimo secolo sono rappresentate Fortuna e Sapienza le quali, sebbene siano una di fronte all’altra, non si guardano. La volubile Fortuna è rappresentata bendata mentre delle figure umane si arrampicano disperatamente sulla ruota che tiene in mano cercando di non cadere.

Sapienza, invece, la calcolatrice dea della scienza, è serenamente assorta a guardare sé stessa nello specchio che tiene in mano con grande sicurezza di sé.

Queste due figure allegoriche descrivono una polarità radicata da secoli nella cultura umana: se la Fortuna porta con sé imprevedibili rovesci della sorte, la Sapienza (che oggi è diventata Scienza) porta certezze.

Con l’introduzione della statistica si è avviata una sorta di commistione fra queste due figure che hanno dovuto, allegoricamente, iniziare a fare i conti l’una con l’altra e ciascuna ha provato, in qualche modo, di strappare alcuni “possedimenti” dell’altra.

La scienza ha cercato di liberare le persone dalla ruota di Fortuna, di bandire la fede nel destino e di sostituire le possibilità con le cause. Fortuna, di rimando, ha colpito minando la scienza stessa nel suo intimo con il caso e creando il vasto “impero” della probabilità e delle statistiche. Dopo le loro lotte, nessuna delle due è rimasta la stessa: Fortuna è stata in parte addomesticata e Sapienza (scienza) ha perso la sua certezza.

Nella testa delle persone comuni, però, l’opposizione fra Fortuna e Sapienza è ancora molto radicata.

Nessun scienziato serio, ancora di più se si occupa delle cosiddette “scienze esatte” (matematica, logica, chimica, fisica, ecc.), si sognerebbe di dire che la scienza offre certezze. La scienza, infatti, propone teorie che per essere scientifiche devono essere falsificabili. Parte del lavoro della scienza consiste proprio nel falsificare le teorie precedenti per costruire nuovi paradigmi scientifici in grado di spiegare cose che gli attuali non sono in grado di spiegare.

Inoltre, il cuore stesso della fisica, oggi, è fondato sulle probabilità. Il modello che descrive le particelle subatomiche è matematicamente descritto utilizzando sistemi probabilistici, non deterministici.

Mentre nel linguaggio comune si usa dire l’espressione “è matematico che…” a indicare qualcosa di così certo da essere indiscutibile, nella prima metà del secolo scorso la presunta “certezza” della matematica stessa ha subìto un duro colpo con il teorema di incompletezza di Gödel che dimostra come in qualsiasi formalizzazione matematica sufficientemente complessa è necessariamente possibile formulare una o più proposizioni sintatticamente corrette che non possono essere né dimostrate né confutate all'interno dello stesso sistema.

È apparentemente paradossale che proprio mentre nelle scienze esatte si va sempre di più verso l’abbandono delle certezze, nelle scienze sociali, in particolare in economia e finanza, si è diffuso un uso della matematica (e in particolare della statistica in finanza) che tenta di ridurre il campo dell’incertezza a quello del rischio. Più in generale, un certo complesso d’inferiorità delle scienze sociali nei confronti delle scienze cosiddette esatte (e in particolare delle fisica) ha portato ad un uso della matematica nelle prime molto, molto discutibile.

La maggioranza degli scienziati seri che si occupano di scienze sociali, come lo stesso Markowitz di cui ho parlato a lungo nel precedente articolo, sono pienamente consapevoli dei limiti delle loro formule.

Markowitz, Sharpe, Fama e tutti gli altri padri fondatori della finanza moderna, naturalmente comprendevano molto bene i limiti dell’applicazione della statistica ai mercati finanziari.

Chi non ha compreso questi limiti sono i moltissimi epigoni che di volta in volta, non senza motivazioni personali, hanno usato queste ricerche in modo improprio.

Il rischio principale non è tanto nella ricerca scientifica in sé, ma nel suo utilizzo scorretto.

Il lavoro che Markowitz ha portato avanti per tutta la sua attività accademica, ad esempio, è servito a far passare il concetto che utilizzando strumenti che tendono ad avere bassa, nulla o idealmente persino negativa correlazione fra di loro è possibile migliorare i portafogli finanziari. Questo è un concetto indubbiamente utile.

Un uso improprio di queste ricerche, invece, consiste nell’affidarsi ad un calcolatore che costruisce i portafogli finanziari sulla base di formule matematico-statistiche.

Un altro abuso della statistica applicata alla finanza personale è l’uso di variabili statistiche come unico parametro per definire il rischio del portafoglio, ad esempio il VaR (value-at-risk) e tutti i suoi infiniti derivati.

Uso corretto della statistica in finanza

La tesi di fondo del precedente articolo era che l’insieme delle variazioni dei rendimenti degli strumenti finanziari non è una popolazione statistica sufficientemente omogenea per poter applicare complesse formule statistiche dalle quali ricavare indicazioni specifiche circa gli strumenti sui quali investire e le quantità dell’investimento.

Questo non significa che non abbia alcun senso analizzare cosa sia successo in passato, cioè fare analisi statistiche, per trarre delle conoscenze generali utili ad impostare delle regole di buon senso.

C’è una bella differenza tra 1) fare analisi statistiche avendo piena consapevolezza dei i limiti e 2) applicare formule matematiche che selezionano i presunti investimenti migliori per il futuro.

L’uso corretto della statistica in finanza è descrittivo, non prescrittivo.

E’ molto utile, ad esempio, sapere cosa è successo nella storia delle passate recessioni economiche, in termini di variazione dei prezzi, alle varie tipologie d’investimento.

Ci sono molte informazioni utili che si possono trarre dall’analisi statistica di ciò che è accaduto in passato sui mercati finanziari.

L’importante, però, è non tramutare queste informazioni in previsioni o - peggio ancora - in formule matematiche che definiscono dove e quanto investire.

Se l’uso della statistica certamente non ci può indicare esattamente quali sono gli strumenti nei quali investire per avere maggiori guadagni e minori “rischi”, ci può indicare con maggiore affidabilità le cose da non fare. Questo è un uso corretto e saggio delle analisi statistiche.

Ad esempio, analizzando i dati passati osserviamo che la media dei gestori attivi non ha battuto i rispettivi indici di riferimento. E’ assolutamente ragionevole, sulla base di questa osservazione statistica, scegliere di escludere di affidarsi alla gestione attiva e privilegiare per i propri investimenti la gestione indicizzata.

Sarebbe invece una perversione dell’analisi statistica tentare di andare a selezionare solo quei gestori che in passata hanno fatto meglio dell’indice.

Prima di applicare una serie di regole di buonsenso per una strategia d’investimento è certamente una cosa saggia andare a testare queste regole sui dati passati. Questo è un uso corretto della statistica in finanza. Se il test (correttamente realizzato, cioè su serie storiche sufficientemente lunghe e affidabili) ci dice che in passato la strategia non ha ottenuto buoni risultati, sicuramente questa è una buona ragione per non applicarla.

Un uso scorretto dell’analisi statistica, invece, è - come fanno in troppi - tentare di costruire la strategia attraverso i test sulle serie storiche: vedo ciò che ha funzionato in passato e desumo che possa funzionare in futuro. Apparentemente sembra la stessa cosa che ci ha portati prima ad escludere di utilizzare una strategia che non ha passato il test, ma si tratta di due cose logicamente molto diverse.

Perché non sappiamo usare la statistica

La statistica è una disciplina fantastica e super utile! Purtroppo, però, mediamente gli esseri umani non sanno utilizzarla. La mente umana tende a considerare solo tre tipi di probabilità: 1) certo, 2) impossibile e 3) possibile. I primi due tipi di probabilità percepita dalla media degli esseri umani (certo e impossibile) attrae una parte significativa delle probabilità che - statisticamente - dovrebbero appartenere al terzo ambito (possibile). Ad esempio, se una cosa è probabile al 95% dei casi, gli esseri umani tendono a considerarla una cosa certa. Viceversa, se una cosa ha una probabilità di realizzarsi inferiore all’1% o si tende a ridurre questa probabilità a zero o gli si assegna una probabilità molto più ampia. All’interno delle cose classificate dalla mente umana come possibili, non fa quasi alcuna differenza se c’è il 40% di probabilità o il 60% di probabilità. Queste differenze tendono ad azzerarsi.

In passato si tendeva a pensare che questa caratteristica fosse un “difetto” degli esseri umani.

In realtà è una caratteristica funzionale perché per la maggior parte delle cose che veramente contano nella vita non ha alcun senso - ribadiamo: a fini prescrittivi - cercare di calcolare le probabilità statistiche, perché siamo in un ambito di incertezza non di rischio.

Per me è impressionante notare come in finanza, anche per molti veri esperti, la distinzione tra rischio e incertezza non sia chiara. Fra i commenti su LinkedIn al mio precedente articolo, una persona con una enorme esperienza nel settore dell’analisi quantitativa mi ha scritto: “La varianza stima l’incertezza di raggiungere un determinato risultato, è a mio avviso impropriamente (almeno in parte) associata al rischio che invece è più correttamente indicato dal Max drawdown che è un indicatore deterministico. I due sono solitamente ben correlati e quindi per questo non è del tutto sbagliato usare la varianza, ma è bene conoscerne le corrette funzioni degli indicatori statistici.”

E’ chiaro che questa persona - la cui professionalità io stimo - stava utilizzando, legittimamente, i termini “rischio” e “incertezza” in modo assai diverso da quello che solitamente si fa nella teoria delle decisioni. Ricordo che la teoria delle decisioni è il fondamento logico necessario che deve essere alla base di qualunque proposta di strategie per assumere scelte in qualunque campo, compreso quello dei mercati finanziari. Nella teoria delle decisioni si fa una distinzione fondamentale tra le decisioni in condizione di rischio e quelle in condizioni di incertezza. Nel primo caso, non si conosce cosa accadrà come conseguenza di una scelta, ma si conoscono le probabilità associate. In condizione di incertezza, invece, non si conosce né cosa accadrà, né le probabilità associate. Questo è esattamente il caso della finanza, ma la quasi totalità degli operatori finanziari, comprese le persone estremamente preparate come la persona che ha scritto quel commento, non conosce (o almeno non utilizza) la distinzione tra rischio e incertezza.

Nella vita di tutti i giorni sono molto rare (ma esistono, ed in quei casi facciamo errori clamorosi!) le decisioni che dobbiamo prendere in condizioni di rischio (in senso tecnico), poichè sono quasi tutte decisioni che dobbiamo prendere in condizioni di incertezza, ovvero nelle quali non sappiamo quali sono le probabilità associate ai diversi eventi a seguito delle scelte (e spesso non sappiamo neppure quali sono tutti questi eventi possibili!). Per questo la nostra mente non è brava a comprendere le probabilità, semplicemente perché quotidianamente non si trovano frequentemente casi nei quali è sensato applicarle.

Il dramma del mondo degli investimenti finanziari consiste proprio in questo.

Si fa un utilizzo sconsiderato della statistica, in senso predittivo e prescrittivo, in un ambito nel quale non conosciamo le probabilità future. Applichiamo strumenti decisionali tentando di massimizzare l’utilità attesa (come si dovrebbe fare correttamente quando siamo in ambiti rischiosi) mentre nei contesti dominati dall’incertezza - come i mercati finanziari - i criteri da applicare sono altri (come ad esempio gli alberi decisionali, il criterio del maximin, e altri).

Conclusioni

Non siamo noi esseri umani a essere sbagliati nel non essere abili a valutare le probabilità, è la maggioranza degli operatori nei mercati finanziari a sbagliare volendo applicare la statistica, a fini previsionali e prescrittivi, in un ambito che non è dominato dal rischio ma dall’incertezza.

Ciò non significa che non si possa fare un uso ragionevole della statistica nell’ambito dei mercati finanziari per analizzare i dati storici a fini descrittivi, per consentirci in primo luogo di evitare errori e prendere scelte più consapevoli. Mai però, affidandoci alle formule per farci dettare le scelte!

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

4 maggio 2025 13:55

4 maggio 2025 8:52

3 maggio 2025 17:41

1 maggio 2025 16:04

1 maggio 2025 15:04

30 aprile 2025 15:18

30 aprile 2025 15:11

29 aprile 2025 9:46

24 aprile 2025 13:53

24 aprile 2025 0:01

TEMI CALDI

3 aprile 2025 (1 post)

27 marzo 2025 (2 post)

22 marzo 2025 (1 post)

6 marzo 2025 (1 post)

5 marzo 2025 (1 post)

4 marzo 2025 (1 post)

26 febbraio 2025 (1 post)

21 febbraio 2025 (1 post)

9 febbraio 2025 (1 post)