ADUC

ADUC

Consulenza finanziaria in banca: il lupo perde il pelo...

Articolo di Alessandro Pedone

10 dicembre 2008 0:00

Da una ventina d'anni le istituzioni finanziarie vendono la "favola del bravo gestore". Il concetto, riassumendo molto, e' il seguente: caro cliente, siccome noi siamo un colosso finanziario, abbiamo le migliori menti, l'accesso alle migliori informazioni ed ai migliori strumenti per poter gestire al meglio i tuoi soldi come tu non potresti mai fare. Affidati ad un gestore professionista, che fa solo quello di lavoro, e vedrai che otterrai risultati migliori di quello che potresti fare te da solo, che sei totalmente incompetente in materia. Fra i gestori professionisti, naturalmente, noi abbiamo i migliori come e' dimostrato dall'andamento passato... (ed a seguire una serie di informazioni distorte...)

Da una ventina d'anni le istituzioni finanziarie vendono la "favola del bravo gestore". Il concetto, riassumendo molto, e' il seguente: caro cliente, siccome noi siamo un colosso finanziario, abbiamo le migliori menti, l'accesso alle migliori informazioni ed ai migliori strumenti per poter gestire al meglio i tuoi soldi come tu non potresti mai fare. Affidati ad un gestore professionista, che fa solo quello di lavoro, e vedrai che otterrai risultati migliori di quello che potresti fare te da solo, che sei totalmente incompetente in materia. Fra i gestori professionisti, naturalmente, noi abbiamo i migliori come e' dimostrato dall'andamento passato... (ed a seguire una serie di informazioni distorte...) L'ultima parte non ha mai fatto una grande presa (la storiella che il nostro detersivo lava "piu' bianco" degli altri e' trita e ritrita...), ma la prima parte del ragionamento, per molti anni, ha avuto il suo impatto. Da diversi mesi, invece, i fondi comuni d'investimento sembrano attraversare una profonda crisi sistemica. L'inizio della crisi, in verita', e' stato determinato dalla miopia delle stesse banche che per spremere meglio i clienti, hanno dirottato il risparmio dai fondi comuni d'investimento a strumenti finanziari ancora peggiori come le polizze unit-linked, index-linked, gestioni patrimoniali in quote di fondi con doppie commissioni e schifezze simili.

Il continuo della crisi del settore, pero', pare essere determinato dalla larga diffusione degli ETF, strumenti finanziari efficienti con i quali si puo' acquistare l'unico vero ed utile servizio dei fondi comuni d'investimento (cioe' la diversificazione) ad un decimo del costo preteso dai fondi comuni.

La "favola del bravo gestore" ha iniziato a perdere di credibilita'.

Non e' che non siano vere le premesse del ragionamento (le banche hanno ottime menti, informazioni e risorse) ma sono totalmente infondate le conclusioni. Le istituzioni finanziarie, pur disponendo di ottimi mezzi, scelgono di utilizzarli per arricchire i loro bilanci e non per gestire al meglio i soldi dei clienti. Questo avviene perche' i clienti non hanno alcuna capacita' di discernere una buona gestione da una cattiva gestione. Per le banche e' molto piu' conveniente, nel breve periodo, spremere i clienti che proporre servizi finanziari efficienti.

E' ovvio che il ragionamento, nel lungo termine, si ritorce contro le banche stesse, ma nel lungo termine, come diceva Keynes... siamo tutti morti. Quando la favola del vecchio gestore sara' completamente screditata, le banche inizieranno a creare una nuova favola...

E' cio' che stanno facendo con i servizi di consulenza finanziaria. Vediamo un caso concreto recentemente lanciato sul mercato. Il 25 Novembre scorso il Gruppo Montepaschi dirama questo pomposo comunicato (le evidenziazioni sono nostre):

"Il Gruppo Montepaschi lancia Mps Advice, una nuova modalita' di consulenza in materia di investimenti che si caratterizza sul mercato dei servizi bancari come uno degli approcci piu' innovativi e distintivi. Advice sara' il marchio di riferimento per i servizi consulenziali di tutto il Gruppo Montepaschi e si contraddistingue non solo per il livello di sofisticazione tecnologica e finanziaria, ma anche per estensione e livello di copertura, essendo disponibile su tutte le filiali del Gruppo (oltre 3.000) e per tutti i segmenti di clientela (affluent, private e promotori finanziari).

Con Mps Advice il Gruppo Montepaschi ha accelerato il processo - gia' avviato dal 2002 - di focalizzazione della propria attivita' distributiva sulla consulenza professionale alla clientela, seguendo la strada della formalizzazione contrattuale dell’attivita' di consulenza e della sua esplicita remunerazione, in linea con il contesto normativo e i dettami della Mifid."

Vista la presentazione, sorge spontanea la curiosita' di verificare quale tipo di sofisticate tecniche finanziarie vengano utilizzate per effettuare la consulenza.

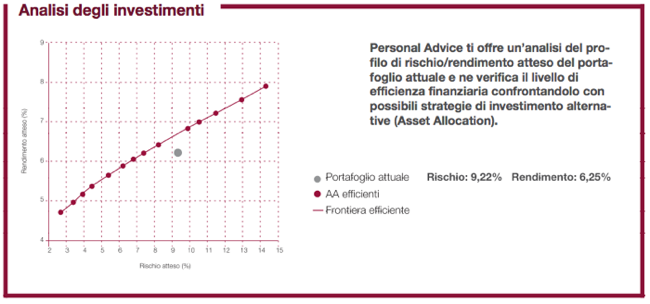

Ci viene in supporto la brochure illustrativa del servizio (che alleghiamo per completezza in coda all'articolo) ed iniziano le note dolenti. Anche il gruppo Montepaschi, come la quasi totalita' dei servizi di consulenza che abbiamo analizzato, utilizza i vecchi (ed ormai totalmente screditati) concetti di frontiera efficiente, cono di evoluzione del capitale, ecc. Ecco il primo diagramma che si puo' trovare nella brochure.

Il primo servizio proposto da questa consulenza a parcella della banca e' di calcolare il rapporto rischio/rendimento del portafoglio e confrontarlo con quello della cosi' detta frontiera efficiente. Il tutto suona molto bene, peccato che si tratti di qualcosa non solo di inutile ma addirittura fuorviante.

Vediamo di capire cosa sia questa frontiera efficiente cercando di essere meno tecnici possibile.

La frontiera efficiente e' uno degli arnesi utilizzati dalla cosi' detta "Moderna Teoria di Portafoglio" (in sigla MPT dall'inglese Modern Portfolio Theory) elaborata principalmente da H. Markowitz, M. M. Miller e W. Sharpe: tutti premi Nobel.

La teoria ha senza dubbio un suo fascino ed una serie di pregi sul piano teorico/accademico.

Il problema e' che semplicemente non funziona.

Gli assunti di base della teoria (solo per citarne alcuni: il fatto che gli investitori siano razionali e che puntino a massimizzare il rapporto rischio/rendimento, che la distribuzione dei rendimenti delle attivita' finanziarie segua una gaussiana, che sia possibile prendere in prestito il denaro al tasso risk-free, ecc.) sono approssimazioni della realta' chiaramente troppo grossolane che finiscono per inficiare i risultati della sua applicazione.

Secondo questa teoria tutte le attivita' finanziarie possono essere descritte in termini di rapporto rischio/rendimento dove per rischio si intende sostanzialmente la deviazione standard dal rendimento atteso (per un piccolo approfondimento si puo' consultare questo articolo: "Scusi professore, ma quanto e' lungo il lungo termine?" clicca qui).

Muovendo da questo assunto Markowitz osservo' come era molto importante anche la correlazione fra le attivita' inserite in portafoglio. In sostanza se ho il titolo A che ha un rendimento atteso del 5% ed una volatilita' (deviazione standard) dell'8% ed un titolo B che ha lo stesso rendimento atteso e la stessa volatilita', costruendo un portafoglio composto al 50% dal titolo A ed al 50% dal titolo B posso ridurre la volatiltia' del complesso del portafoglio, mantenendo lo stesso rendimento atteso, se i due titoli hanno una correlazione negativa (cioe' quando scende un titolo sale l'altro e viceversa). Il portafoglio composto dai due titoli, nella terminologia dell'MPT, e' piu' efficiente dei singoli titoli perche' a parita' di rendimento atteso ho una minore volatilita'.

La frontiera efficiente, quindi, altro non e' che una elaborazione che tiene conto di tutte le correlazioni, dei rendimenti attesi e delle volatilita' attese al fine di calcolare il mix teoricamente ideale di classi d'investimento. Qualora le correlazioni, i rendimenti e le volatilita' utilizzate per fare i calcoli fossero quelli effettivamente sperimentati nel periodo d'investimento si avrebbe la possibilita' di scegliere ex-ante, con questi calcoli, dei portafogli che massimizzano il rapporto rischio/rendimento.

Il problema, di tutta evidenza, e' che i rendimenti attesi, le correlazioni e la volatilita' che si inseriscono in questi calcoli sono mere stime ed abbiamo una sola certezza: qualunque siano i valori stimati, saranno molto diversi dai valori effettivi. Purtroppo, variazioni relativamente modeste sui dati di ingresso forniscono tipologie di portafoglio anche sensibilmente diverse.

Tanto per avere un'idea di quanto ci si possa sbagliare nello stimare i dati di rendimento atteso, correlazione e volatilita' si analizzi questo grafico che mostra la volatilita' annua delle azioni americane negli ultimi 4 anni.

Come si puo' notare, in una prima fase la volatilita' oscillava intorno al 18% circa, poi ha avuto una forte diminuzione a cui e' seguita una esplosione della volatilita' fino al livelli storicamente anomali attuali. Gia' inserire una volatilita' attesa del 15% o del 18% fa cambiare molto i portafogli cosi' detti efficienti, ma inserire la volatilita' del 25% o del 30%, per non parlare del 60% come quella attuale, creerebbe dei portafogli cosi' detti efficienti che sarebbero palesemente folli. Discorsi simili si possono fare per le correlazioni che sono, se possibile, ancora piu' instabili della volatilita'. Sui rendimenti attesi, poi', si puo' dire tutto ed il contrario di tutto.

Secondo alcuni studi, inserire rendimenti attesi pari a zero genera "portafogli efficienti" migliori (ex-post) rispetto a tutti gli altri metodi di stima comunemente accettati...

In altre parole, la frontiera efficiente avrebbe un senso solo se si si potessero inserire dati di ingresso di una qualche affidabilita', ma poiche' cio' e' del tutto impossibile sarebbe veramente folle impostare un progetto d'investimento sulla base di questi calcoli. Una frontiera efficiente fatta alla fine del 1999 avrebbe fornito dei portafogli teoricamente efficienti ex-ante che si sarebbero rivelati disastrosi ex-post oltreche' contrari al buon senso anche ex-ante. Una frontiera efficiente fatta oggi (in situazione estrema, diametralmente opposta) fornirebbe dati ugualmente insensati.

In questi anni, la frontiera efficiente (con il corollario di cono di sviluppo del capitale futuro e relativa verifica nel tempo, vedere la brochure) e' stata utilizzata ampiamente dalle reti di promotori finanziari per vendere "torte" di fondi comuni d'investimento. I risultati sono ovviamente disastrosi.

Ma alle banche questo poco importa, quello che interessa e' se il concetto sia facilmente vendibile.

La MPT, cosi' come e' stata elaborata dalle reti di distribuzione finanziaria, e' sufficientemente complessa per incutere un certo rispetto nei clienti (si guardi la brochure, la sensazione che si ricava e' che si tratti di una cosa molto seria e professionale) e sufficientemente semplice per essere compresa e trasferita anche a persone con una cultura finanziaria relativamente modesta come gli addetti alle vendite delle reti di distribuzione finanziaria.

In sostanza, commercialmente e' il tipo di "consulenza" (si fa per dire...) piu' facilmente vendibile.

Il fatto che sia sostanzialmente insensata e' un dettaglio trascurabile... i clienti non se ne accorgeranno se non quando sara' troppo tardi.

------

In data 14 Gennaio 2009, l'ufficio stampa del Monte dei Paschi di Siena ci ha mandato una lettera di precisazioni che pubblichiamo integralmente in allegato.

Allegato: BrochurePersonalAdvice.pdf

Allegato: Risposta Aduc.pdf

ARTICOLI IN EVIDENZA

3 luglio 2024 10:00

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)