ADUC

ADUC

L’elenco dei costi nei fondi comuni

Articolo di Simone Pirito *

10 dicembre 2019 12:13

Nei prossimi giorni attraverso la nostra iniziativa ADUC TRASPARENZA&INVESTIMENTI proveremo a far luce in 4 diverse puntate sui numerosi “trucchi” che vengono utilizzati dalle società di gestione del risparmio e dalle banche per fare salire i costi dei servizi di investimento a carico dei clienti. Sarà una serie di articoli da non perdere a firma di Nicola Borzi.

Nei prossimi giorni attraverso la nostra iniziativa ADUC TRASPARENZA&INVESTIMENTI proveremo a far luce in 4 diverse puntate sui numerosi “trucchi” che vengono utilizzati dalle società di gestione del risparmio e dalle banche per fare salire i costi dei servizi di investimento a carico dei clienti. Sarà una serie di articoli da non perdere a firma di Nicola Borzi. Ora ci limitiamo ad un’introduzione che spieghi le singole voci di costo chi si incontrano quando si investe in fondi comuni di investimento. Questa breve lettura aiuterà a capire più nel dettaglio di cosa parleremo nelle prossime 4 puntate.

Allora, siamo pronti? Iniziamo.

I costi complessivi associati all’investimento in un fondo comune aperto comprendono:

- i costi direttamente sostenuti dall’investitore. Includono le commissioni di ingresso pagate al momento della sottoscrizione delle quote e le commissioni di uscita pagate al momento del riscatto. Solitamente le prime decrescono con l’aumentare dell’entità dell’investimento mentre le secondo diminuiscono in funzione del periodo di permanenza nel fondo. Sono delle componenti opzionali in quanto non tutti i fondi ne prevedono l’applicazione.

- i costi indirettamente sostenuti dai sottoscrittori. Vengono periodicamente decurtati dal valore delle quote del fondo comune. Questi oneri fanno parte del cosiddetto Ter (Total Expense Ratio) e includono le commissioni di gestione e di incentivo la remunerazione della banca depositaria e gli altri oneri residuali (costi amministrativi, spese legali, di revisione ed altri costi operativi ecc.).

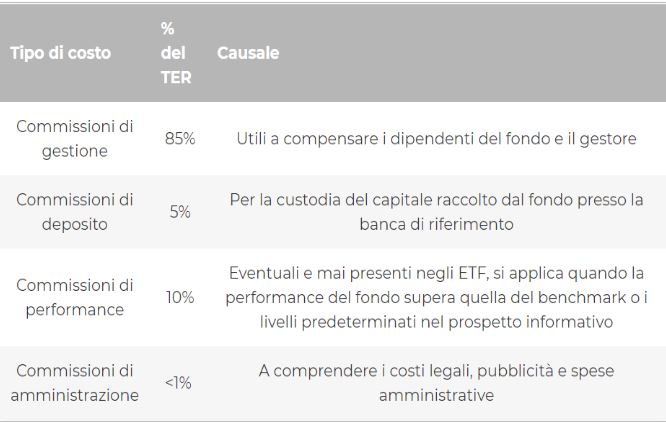

Nel dettaglio, il fondo è chiamato a chiarire all’investitore, già prima della sottoscrizione, l’ammontare della tipologia dei costi di cui riportiamo un esempio nella tabella seguente:

A differenza dei rendimenti, i costi rappresentano l’unica certezza in un investimento e mentre è certo che per aumentare i rendimenti attesi bisogna aumentare i rischi attesi, è sicuro che riducendo i costi si aumentano i rendimenti netti senza aumentare i rischi: perciò è fondamentale ridurre il più possibile tutti i costi non strettamente necessari.

In poche parole il TER è un indicatore di costo e misura i costi totali derivanti dalla gestione e dall’operatività di un fondo di investimento.

E fondamentale sottolineare che il TER non include i costi di negoziazione dei titoli che il fondo paga all'intermediario attraverso il quale vende e compra i titoli. Nel caso in cui il fondo comprasse e vendesse molto frequentemente i titoli in portafogio questi costi potrebbero incidere anche in modo significativo. Grazie al TER è possibile poi confrontare i diversi fondi per poi scegliere quelli più convenienti.

Facciamo un esempio: se il fondo genera un profitto del 5% annuo, ma il suo TER è del 3%, allora il rendimento per l’investitore diminuisce fino ad arrivare al 2%.

Come in un mutuo, funziona un po' allo stesso modo del TAEG, con l’unica differenza però che il TER non comprende (oltre i costi di negoziazione) i costi che sono imputati direttamente all’investitore, ossia le commissioni di ingresso e di uscita.

Questa circostanza viene anche indicata in uno studio della Banca d’Italia “Il costo totale dell’investimento in fondi comuni”:

“La valutazione della convenienza dell’investimento nei fondi comuni richiede tuttavia di considerare anche i costi direttamente sostenuti dall’investitore.... La stima del costo complessivo per il sottoscrittore di un fondo comune aperto, denominato Total Shareholder Cost (TSC), risulta particolarmente rilevante a seguito della recente forte crescita della raccolta dei fondi a scadenza, che sono caratterizzati da una struttura delle commissioni in cui gli oneri di rimborso sono particolarmente elevati nel caso di vendita delle quote prima della scadenza…

Lo studio di Banca d'Italia evidenzia quanto segue: "se si sottraggono i costi direttamente e indirettamente sostenuti dagli investitori il rendimento dei fondi comuni aperti si riduce in media dal 3,5 al 2 per cento".

Quando si investe in fondi non bisogna certamente guardare solo al prezzo, ma anche a tutta una serie di fattori. Però scegliere un fondo che non costi molto è già come partire con il piede giusto.

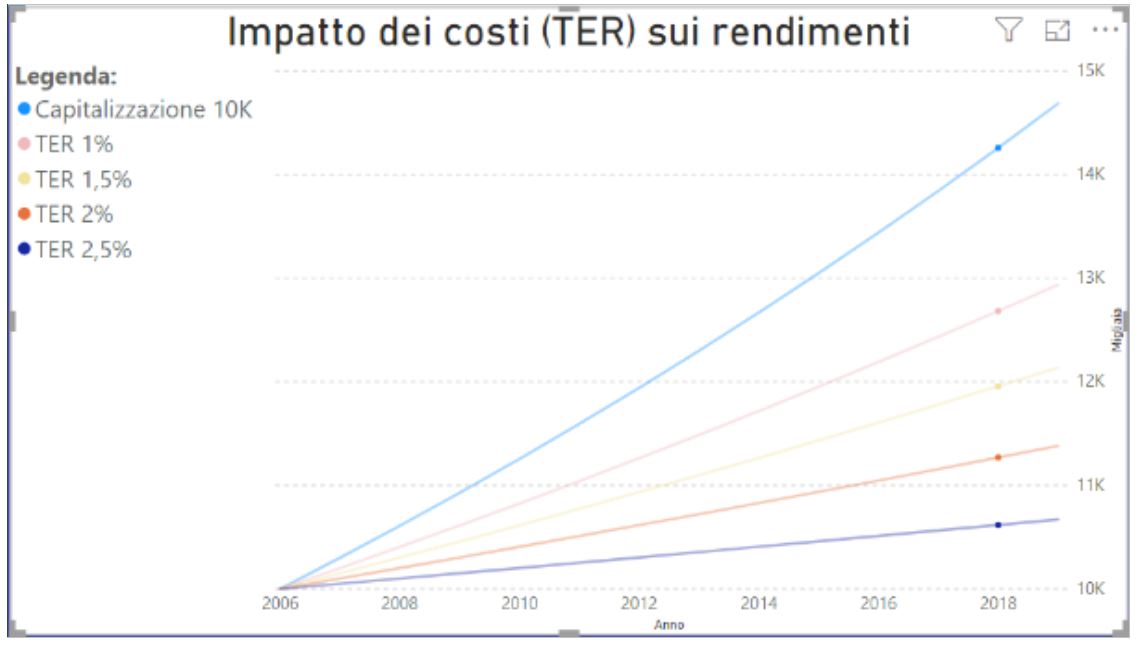

Per comprendere quanto i costi possano incidere nel risultato finale, vi mostriamo un grafico in cui abbiamo simulato di investire 10.000 euro dal 2006 ad oggi.

Per semplicità abbiamo ipotizzato un tasso di rendimento annuo del 3%. La linea che raggiunge il punto più alto rappresenta il nostro investimento al senza applicazione dei costi. A seguire, in ordine decrescente, si può vedere lo stesso investimento nell’ipotesi in cui sono stati applicati dei costi rappresentati dal TER.

Come si può vedere la differenze sono molto significative! Per essere più espliciti riportiamo i costi anche in formato tabellare.

Più elevati sono i rendimenti del mercato e maggiore è l'incidenza dei costi, ovviamente.

Questa tabella usa gli stessi dati del grafico precedente, ma ipotizzando un tasso del 6%.

Sebbene il tema dei costi sia un tema centrale negli investimenti, è anche il tema più trascurato dagli investitori.

Tu sai quanto hai effettivamente pagato per i tuoi investimenti finanziari? Sapevi che da poco esiste una legge che impone alla tua banca di comunicartelo? Se non lo sai consigliamo di fare il "Test Trasparenza" che abbiamo messo a disposizione dei corentisti: è veloce, gratuito e potrebbe farti risparmiare molti soldi.

* Simone Pirito è consulente Aduc per la tutela del risparmio

ARTICOLI IN EVIDENZA

3 luglio 2024 10:00

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)