ADUC

ADUC

Fondi Immobiliari: per Bnl Portfolio Immobiliare è stata colpa della Brexit!

Articolo di Giuseppe D'Orta

27 agosto 2018 10:09

Il 31 dicembre 2016 ha terminato la propria attività di gestione il Fondo Bnl Portfolio Immobiliare. Con l'ultimo riparto di fine giugno 2017, gli originari sottoscrittori delle quote hanno incassato, tra cosiddetti proventi e rimborsi di capitale, l'importo complessivo di 2.135,48 euro, con una minusvalenza del 14,6% rispetto ai 2.500 euro investiti il 19 maggio del 2000. L'obiettivo di rendimento annuo dichiarato dal fondo era la variazione dell'indice ISTAT maggiorata di tre punti percentuali.

Nella tragica categoria dei Fondi chiusi immobiliari italiani collocati nel decennio passato, il risultato del Bnl Portfolio Immobiliare non è nemmeno tra i peggiori, perché è stato collocato nei primi mesi del 2000 e prima dello sboom ha vissuto anche il precedente boom che ha un po' bilanciato le cose. Di sicuro non è stato un grande investimento perché una performance negativa del 14,6% in diciassette anni, più il mancato rendimento che il pubblico non sa calcolare (per fortuna di chi gestisce e vende prodotti finanziari) vuol dire aver perso moltissimo, ma ci sono dei fondi immobiliari che hanno fatto registrare vere e proprie catastrofi.

Ci sono due aspetti da evidenziare, che riguardano l'intero comparto.

1) Il valore netto di bilancio (NAV) non corrisponde mai alla realtà.

Il valore netto di bilancio (NAV) degli immobili calcolato dal cosiddetto "esperto indipendente" cui le società di gestione devono rivolgersi, in questo caso Avalon Real Estate SpA, è rimasto elevato per poi precipitare con l'approssimarsi della scadenza definitiva. L'ultimo rimborso erogato dal fondo per ogni quota è stato di 486,725 euro contro i 529,357 euro di NAV al 30 giugno 2016 e i 794,441 euro di fine 2015. Un tracollo del valore degli immobili tra teoria (NAV) e realtà pari al 38,73% in un anno esatto.

L'"esperto indipendente" è pagato dalla stessa società di gestione. L'"esperto indipendente" sa che la SGR desidera valutazioni elevate, e sa che può perdere l'incarico in ogni momento. Di conseguenza, tanto "indipendente" non può essere.

2) I soliti pretesti per giustificare le perdite agli occhi degli investitori.

Nella Nota illustrativa alla Relazione semestrale al 30 giugno 2016, quando oramai non si potevano più nascondere le cose, si legge:

"Anche in considerazione della scadenza del Fondo fissata al 31 dicembre 2016 (non ulteriormente prorogabile...), si ritiene importante ricordare che i valori di effettivo realizzo del portafoglio immobiliare potranno discostarsi dei valori stimati dall'Esperto Indipendente alla data del 30 giugno 2016, così come già indicato nella Relazione degli Amministratori del rendiconto al 31 dicembre 2015. Al riguardo si precisa che lo stesso Esperto Indipendente considera che, nell'attuale congiuntura di mercato, particolarmente incerta anche alla luce della più complessiva situazione del mercato finanziario e politico (Brexit) europeo, l'opportunità di realizzare una transazione immobiliare mediante vendita degli immobili del Fondo entro la fine dell'esercizio 2016 possa determinare l'applicazione di uno scostamento negativo complessivamente compreso tra 28,7% e 41,5% rispetto al valore di mercato stimato al 30 giugno 2016".

Sapendo come sarebbe andata a finire, la SGR aveva accantonato a bilancio 31.490.500 milioni, giustificando le difficoltà di smobilizzo ai prezzi precedenti con la Brexit! Sarebbe quindi stata la Brexit a far crollare del 40% il valore degli immobili, e non il fatto che a bilancio erano inseriti a prezzi non rispondenti alla realtà. Se non ci fosse stata la Brexit, si sarebbe potuto usare come pretesto uno dei mille eventi sempre presenti come l'incertezza dei mercati internazionali, le future mosse delle Banche Centrali, il Dollaro USA debole, la situazione politica, il debito pubblico, ecc.

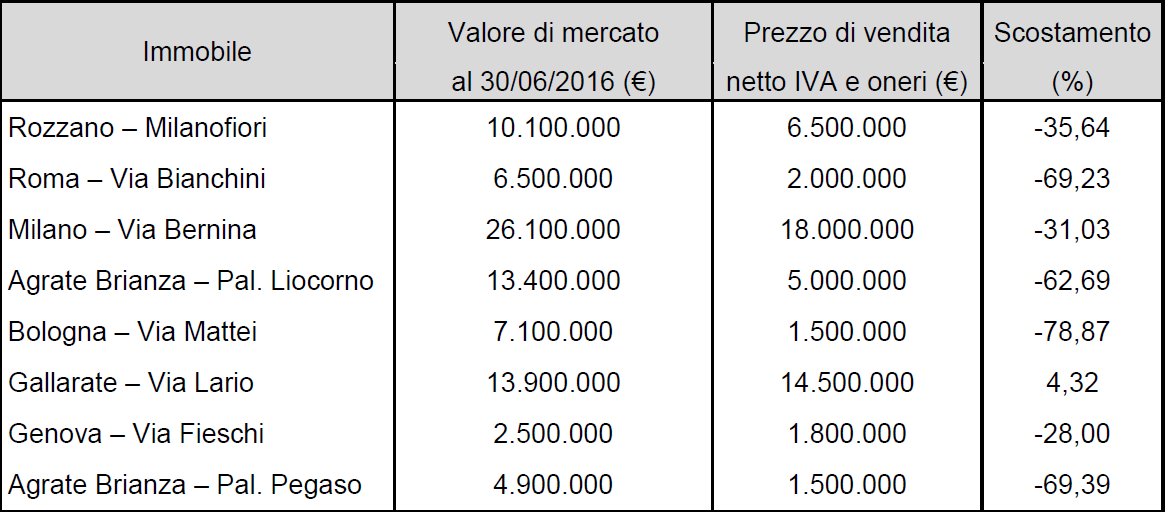

Nella tabella che segue appaiono gli ultimi immobili rimasti da vendere col valore stimato al 30 giugno 2016 e il valore effettivo a cui si è venduto entro la fine dello stesso anno, vale a dire in pochi mesi.

Il totale stimato di 84.500.000 euro si è tramutato in incassi reali per 50.800.000 euro, con una differenza negativa del 39,88%.

La Consob era intervenuta già nel 2012 sanzionando gli amministratori e la SGR, per "non aver correttamente identificato e gestito le situazioni di conflitto di interesse relative ai fondi destinati al pubblico cd. retail, riconducibili all'appartenenza della stessa al Gruppo BNP Paribas" ed anche perché "la pianificazione della gestione dei fondi destinati al pubblico cd. retail è risultata tardiva e lacunosa. Il business plan non ha costituito il supporto per la valutazione dell'incidenza dell'attività gestoria sul rendimento atteso per l'investitore. Tardiva è apparsa l'inclusione nei piani dei fondi dei mutamenti degli scenari del mercato immobiliare, indispensabile anche al fine di dare avvio alle attività di dismissione dei portafogli dei fondi prossimi alla scadenza".

Nonostante l'intervento della Consob, gli amministratori hanno proseguito a mantenere un NAV elevato rispetto al reale valore di mercato degli immobili. E li si può comprendere, dato che il totale delle sanzioni comminate dalla Consob è stato di appena 148.000 euro. Briciole rispetto alla commissione di gestione annua del solo Bnl Portfolio Immobiliare, pari all'1,8% dell'attivo, divenuta 1,55% a partire dal 1 gennaio 2014.

I sottoscrittori di Bnl Portfolio Immobiliare, come degli altri fondi immobiliari, hanno la possibilità di rivalsa nei confronti dell'intermediario che ne ha collocato le quote tramite l'Arbitro per le Controversie Finanziarie presso la Consob, che si è già espresso favorevolmente in materia. Tutti gli interessati possono contattarci con le modalità qui indicate.

ARTICOLI IN EVIDENZA

3 luglio 2024 10:00

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)