ADUC

ADUC

L'inflazione di compensazione e quella attesa dagli esperti economici

Articolo di Nicola Zanella

7 luglio 2009 0:00

I titoli indicizzati all’inflazione hanno le cedole e il principal che crescono in linea con l’inflazione, per cui proteggono chi li compra da un inatteso aumento del livello dei prezzi, tale da compromettere i ritorni reali dei bond nominali.

I titoli indicizzati all’inflazione hanno le cedole e il principal che crescono in linea con l’inflazione, per cui proteggono chi li compra da un inatteso aumento del livello dei prezzi, tale da compromettere i ritorni reali dei bond nominali.Questi bond permettono perciò di conoscere le attese del mercato sui tassi reali e le aspettative d’inflazione: il tasso di inflazione di pareggio, detto anche tasso di break-even, è il tasso che rende uguale il rendimento del titolo nominale a tasso fisso e di quello reale se tenuti fino alla scadenza.

La differenza tra tassi nominali e reali è comunemente detta tasso di compensazione per l’inflazione ed è un valore di fondamentale importanza ad esempio per le banche centrali che sono così in grado di ottenere in tempo reale le attese inflazionistiche del mercato e per gli operatori che possono “scommettere” sul tasso di inflazione futuro.

Nel calcolare tale tasso è utile però ricordare che potrebbe essere una misura distorta delle reali aspettative di inflazione del mercato.

Infatti nel calcolo del tasso di break-even può essere compreso, tra gli altri, un premio per il rischio d’inflazione richiesto da chi acquista bond nominali e un premio per il rischio di liquidità che richiedono i compratori di bond reali, soprattutto nei momenti di forte turbolenza nei mercati finanziari.

Certamente questo premio per la bassa liquidità nei mercati dei bond reali è stato elevato nelle fasi di partenza di tali mercati, e probabilmente i bond reali continuano a “pagare” questa loro minore liquidità rispetto ai bond convenzionali nei periodi di incertezza in cui gli operatori finanziari effettuano il cosiddetto “flight to quality”. Non è da escludere che nel mese horribilis di ottobre 2008 l’aumento del premio per la liquidità abbia influito nella discesa violenta dei corsi di queste obbligazioni reali.

L’inflazione di break-even potrebbe essere considerata una stima non distorta dell’inflazione attesa se, semplificando al massimo, il premio per il rischio d’inflazione nei bond nominali fosse di uguale valore al premio per la liquidità presente nei rendimenti dei bond reali.

È però molto difficile, soprattutto in periodi finanziari turbolenti, rintracciare il valore esatto dei fattori che influiscono sull’inflazione di break-even.

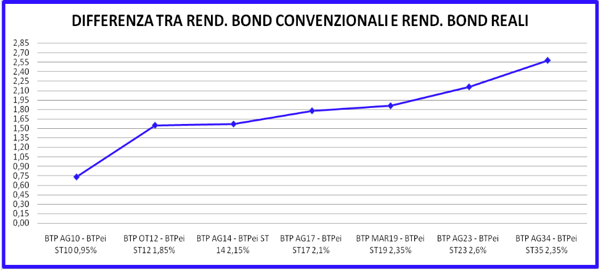

Al 3 luglio 2009 il tasso d’inflazione di pareggio calcolato utilizzando i dati dei bond reali italiani è il seguente:

È molto importante, per i problemi sottolineati in precedenza, conoscere anche l’inflazione attesa dagli esperti del settore. La banca centrale europea (BCE) nel secondo trimestre del 2009 ha raccolto le previsioni di un gruppo di professionisti e ha calcolato un tasso d’inflazione annuo medio per l’HICP pari all’1,3% con un orizzonte fino al 2010, pari all’1,6% fino al marzo 2011 e pari all’1,9% fino al 2013 con una deviazione standard di circa 0,5.

Nel medio-lungo periodo quindi l’inflazione attesa dagli operatori di mercato è rimasta mediamente stabile e in linea con l’inflazione obiettivo della BCE. Infatti avendo come orizzonte temporale il 2013, nel 4° trimestre del 2008 questo gruppo di esperti si attendevano un’inflazione media del 2% e dell’1,9% nel primo trimestre del 2009.

L’inflazione di break-even al 2013 con i dati delle obbligazioni francesi è pari al 3 luglio all’1,57%, quindi minore dell’inflazione attesa dagli esperti intervistati.

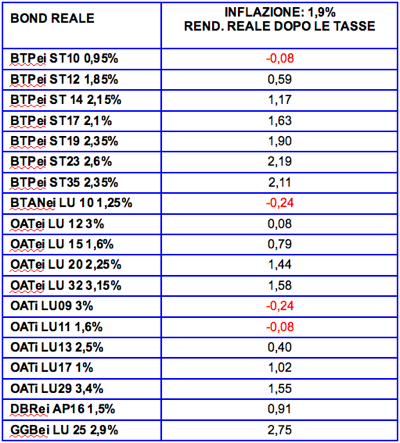

Con un’inflazione di lungo periodo pari all’1,9%, i rendimenti reali al netto delle tasse per i bond reali quotati in Italia sono pari a quelli mostrati nella seguente tabella.

La tabella con i rendimenti reali al netto della tasse per differenti livelli di inflazione futura sono visibili nella pagina “Rendimenti e grafici” del sito www.bondreali.it, nella cui home page si può scaricare anche la nuova newsletter mensile di giugno 2009.

A luglio le Poste hanno iniziato a collocare i buoni postali indicizzati all’inflazione della serie I42 che hanno un tasso nominale al lordo della tasse pari a 0,54% e inferiore alla media storica pari a 0,71%. Con un tasso d’inflazione (FOI) pari ad esempio al 2%, i buoni avranno un rendimento nominale lordo a scadenza pari a 2,55%, un rendimento nominale netto pari a 2,26% e un tasso reale al netto delle tasse pari a 0,26%.

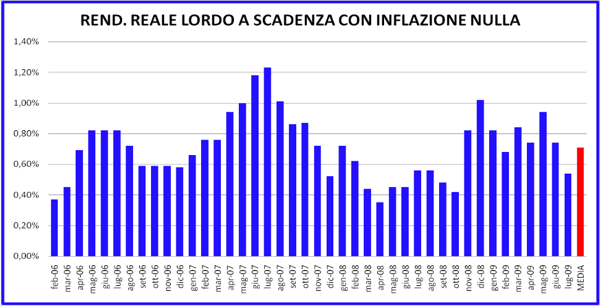

Nel grafico seguente sono riportati i tassi storici del buono postale indicizzato all’inflazione, che grazie alla sua semplice struttura e al fatto che non è quotato e per cui il suo prezzo non cambia nel corso del tempo come accade ad esempio con i BTPei, può essere considerato da molti risparmiatori italiani lo strumento finanziario meno rischioso a loro disposizione.

Nicola Zanella, 26 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it. I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ARTICOLI IN EVIDENZA

3 luglio 2024 10:00

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)