ADUC

ADUC

Investimenti azionari: PAC o PIC? Il momento conta molto…

Articolo di Alessandro Pedone

4 luglio 2018 0:25

Sono tempi di prossime "vacche magre" per i rendimenti attesi dai mercati finanziari. L’obbligazionario, ormai da molto tempo, è destinato a dare forti delusioni. L’azionario da gennaio di quest’anno sta mostrando delle nubi non secondarie. Siamo a metà anni e, se togliamo il mercato USA (ed all’interno di quello stesso mercato, se togliamo le grandissime “balene” come Apple, Amazon, Alphabet/Google, Facebook, Netflix, Microsoft e simili) da Gennaio di quest’anno osserviamo un mercato azionario che non può certo dirsi in crescita.

Sono tempi di prossime "vacche magre" per i rendimenti attesi dai mercati finanziari. L’obbligazionario, ormai da molto tempo, è destinato a dare forti delusioni. L’azionario da gennaio di quest’anno sta mostrando delle nubi non secondarie. Siamo a metà anni e, se togliamo il mercato USA (ed all’interno di quello stesso mercato, se togliamo le grandissime “balene” come Apple, Amazon, Alphabet/Google, Facebook, Netflix, Microsoft e simili) da Gennaio di quest’anno osserviamo un mercato azionario che non può certo dirsi in crescita.I nostri lettori sanno bene che noi insistiamo molto nel dire che non è possibile prevedere i mercati finanziari. Non si può dire, quindi, con ragionevole certezza che i mercati azionari scenderanno di qui a breve. Si può dire, però, che nel lungo termine i rendimenti attesi degli investimenti azionari saranno bassi. Le evidenze accademiche ci dicono che quando i prezzi delle azioni, rispetto alla media degli utili storici salgono oltre un certo livello, nel lungo termine, tenderanno a regredire verso la media.

Questo non significa fare previsioni sull’andamento dei mercati azionari poiché la previsione, per essere tale, deve essere abbinata ad un preciso e relativamente breve intervallo temporale.

Non possiamo prevedere se i mercati scenderanno nei prossimi sei/dodici mesi. Possiamo però ragionevolmente supporre che i rendimenti medi dell’azionario nei prossimi 10 anni saranno ampiamente inferiori a quelli della decade precedente. Una delle ipotesi potrebbe essere che questo avvenga a causa di una forte correzione che non sappiamo quando possa arrivare. Non è detto che ciò accada. Un'altra ipotesi potrebbe essere un decennio di andamenti altalenanti ma senza forti correzioni.

Con i rendimenti delle obbligazioni ormai sostanzialmente negativi, la quasi totalità degli intermediari finanziari ha proposto e continua a proporre ai propri clienti di aumentare la quota dell’azionario. Il refrain che viene insistentemente riproposto è più o meno il seguente: “se si vuole un po’ di rendimento l’unica alternativa è assumere qualche rischio in più”.

Questa scelta potrebbe costare molto cara nel caso in cui l’uscita da questo lunghissimo periodo di così detto “bull market” (il termine viene usato in finanza per indicare una fase al rialzo dei mercati azionari) dovesse essere simile alle due uscite precedenti, quella del 2000 e quella del 2007.

Una possibile, semplice, strategia che proponiamo è quella di liquidare completamente tutta la componente azionaria del portafoglio (cosa che comporterà grande dispiacere dell’intermediario e conseguenti critiche all’autore di questa proposta…) ed iniziare – con il capitale così ricavato - un piano di accumulo su un portafoglio di ETF in 36/48/60 mesi, a seconda di quanto si desideri essere prudenti oppure si ritenga più probabile una correzione piuttosto pesante a breve.

Ho costruito un semplice foglio di calcolo nel quale simulo cosa sarebbe accaduto se questa strategia fosse stata attiva nel 2007, durante il precedente picco dell’azionario.

Il foglio consente di simulare un investimento in un'unica soluzione (così detto PIC) per 120 mesi in un paniere di ETF rispetto ad un investimento negli stessi ETF dilazionato, però, in un certo numero di mesi (così detto PAC).

Per rendere la cosa più “divertente” ho inserito più di una trentina di ETF azionari fra i quali si può scegliere.

Si può scegliere anche in quanti mesi spalmare l’ingresso nell’azionario, nonché il numero di ETF nei quali investire (variando da 1 a 5). Si possono indicare anche le commissioni che si pagano, sia in percentuale che come minimo/massimo.

Partendo da quel particolare periodo storico, l’investimento dilazionato consente non solo di diminuire drasticamente il rischio, ma anche di avere rendimenti a scadenza superiori.

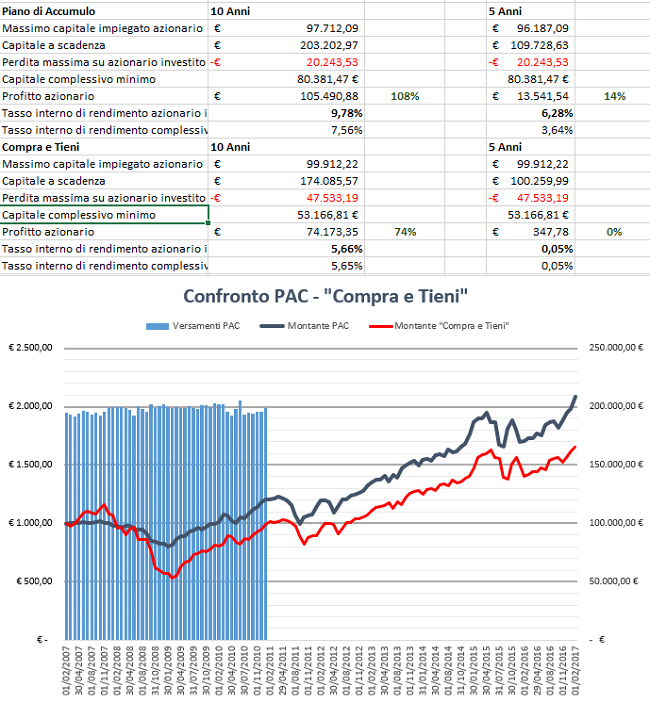

L’immagine che segue mostra un esempio che compara l’investimento in un’unica soluzione di 100.000 euro in un paniere di ETF (Azioni Europe, USA, Far East senza Giappone, Industriali e Tecnologiche) rispetto ad un ingresso in 48 mesi (circa duemila euro al mese).

Come si può vedere, la perdita massima nel periodo è molto inferiore – come logico che sia – ed il rendimento dopo 10 anni (ma anche dopo 5) è decisamente superiore.

Alcune brevi considerazioni: non è oro tutto quello che luccica

Sia chiaro: in media, come abbiamo spiegato altre volte su questo sito, l’investimento dilazionato nell’azionario – avendo già un capitale da investire – non conviene. Ci sono, però, alcune particolari fasi storiche nei quali i prezzi delle azioni sono particolarmente elevati e questo fa sì che l’ingresso scaglionato sia un’opzione molto più prudente. Se avessi fatto la simulazione all’inizio del 2000 avremmo ottenuto risultati molti simili, ma anche nel 2001 ed anche nel 2002, ma se avessi fatto la simulazione del 2003, 2004, e 2005 avremmo ottenuto risultati opposti.

Seconda considerazione. Il semplice foglio di calcolo allegato a questo articolo propone il confronto fra un tipico “PAC”, ovvero investendo sempre la stessa cifra ogni mese (le piccole differenze sono dovute al fatto che gli ETF non si possono acquistare in frazioni di quote, ma in quote intere) e l’investimento in un’unica soluzione. E’ possibile, però, pensare a delle strategie più evolute che consentano di variare la quantità di azionari da investire ogni mese in funzione dell’andamento del mercato stesso. La formula del Value Averaging proposta dal prof. Michael E. Edleson potrebbe essere una buona base di partenza per sviluppare dei piani d’ingresso dilazionato più intelligenti del semplice PAC.

Secondo le analisi che abbiamo fatto personalmente si riesce ad avere montanti a scadenza superiori con una media del 10% circa modulando in modo più intelligenze (ma sempre sistematico) la quantità dell’investimento della singola rata in funzione del prezzo del sottostante. Il PAC ha il pregio della semplicità, può essere fatta anche da un piccolo investitore, ma non è la soluzione tecnicamente più efficiente.

Se gli importi da gestire dovessero essere significativi, può essere forse utile approfondire strategie più efficaci.

Allegato Foglio di Cacolo

ARTICOLI IN EVIDENZA

3 luglio 2024 10:00

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)