ADUC

ADUC

Tesla Investor Day: perché gli analisti finanziari non comprendono Tesla

Articolo di Alessandro Pedone

14 marzo 2023 13:05

Qualche giorno fa, dopo il Tesla Investor Day del primo Marzo 2023, conversavo con un caro amico che ha una lunghissima esperienza nel mondo della finanza.

Qualche giorno fa, dopo il Tesla Investor Day del primo Marzo 2023, conversavo con un caro amico che ha una lunghissima esperienza nel mondo della finanza. Come è possibile, si domandava, che la maggioranza degli analisti finanziari abbia una visione così radicalmente errata di Tesla?

Se il loro mestiere dovrebbe essere quello di seguire da vicino le aziende, come è possibile che sbaglino così radicalmente nel valutare l’azienda sopra citata? L’altra faccia di questa domanda, naturalmente, era: non sarà più probabile che sia tu (e quelle poche persone che la pensano come te) a sbagliare valutazione?

E’ una domanda che mi sono posto anch’io a lungo, specialmente tra la fine del 2019 e l’inizio del 2020 quando ho scelto di iniziare a scrivere pubblicamente su Tesla, assumendomi qualche rischio reputazionale. Se c’è una cosa che vent’anni di esperienza diretta sui mercati finanziari ti insegnano è che sicuramente non puoi sperare di essere più intelligente degli altri operatori del mercato.

E’ possibile, questo sì, che un singolo investitore abbia delle condizioni individuali molto diverse rispetto a quelle della media degli investitori (diversi obiettivi, orizzonti temporali, visione e quindi propensione rispetto al rischio) e questo gli permetta di avere rendimenti radicalmente diversi da quelli della media degli investitori. E’ certo però, che nessun investitore può pensare di essere più informato o di avere migliori capacità di analisi della media degli altri investitori.

La domanda iniziale, quindi, “come è possibile che gli analisti non vedano ciò che sto vedendo io su Tesla?” mi ha tormentato per diversi mesi. Approfondendo la questione ho compreso le ragioni che portano la grande maggioranza degli analisti a non capire l’azienda.

Sono ottime ragioni e questo mi ha molto rasserenato.

Penso che sia utile condividerle con voi perché può dare degli spunti importanti circa le aree nelle quali, per un singolo investitore, ha senso investire risorse informative per differenziare una piccola parte del portafoglio rispetto alla media del mercato.

Il ragionamento analogico

Il mestiere dell’analista finanziario, fondamentalmente, è quello di comparare aziende simili per scegliere quelle che ritiene possano fare meglio in futuro.

Per fare questo crea modelli di analisi, in genere strutturati attraverso fogli di calcolo, che prendono i dati attuali delle varie aziende e li proiettano negli anni successivi sulla base di ipotesi di tassi di crescita.

Fare questo è molto sensato. Per la quasi totalità delle aziende è il modo più ragionevole di procedere per tentare di scegliere le aziende migliori (riuscirci è tutt’altro discorso, ma - almeno in astratto - è sicuramente il tentativo più logico).

Ci sono però alcuni, rari, casi nei quali l’azienda oggetto di analisi non è comparabile con le altre perché approccia uno stesso mercato in modo apparentemente simile, ma in realtà radicalmente diverso.

In questi casi, la forma mentis tipica dell’analista finanziario gli fa prendere delle enormi cantonate.

Il ragionamento analogico, rispetto al ragionamento per principi primi, ha il grande vantaggio di richiedere uno sforzo decisamente inferiore in termini di tempo e risorse mentali da impiegare per affrontare una scelta. Il ragionamento analogico compara cose apparentemente simili e trae conclusioni sulla base dell’assunto che due cose simili debbano comportarsi nello stesso modo. Quando le due cose sono effettivamente simili, la cosa funziona incredibilmente bene e si ottiene il risultato con uno sforzo relativamente modesto.

Ad esempio, Toyota fa macchine del tutto paragonabili a quelle che produce un altro costruttore tradizionale come Volkswagen o Ford. Se un analista finanziario compare le due aziende e fa delle analogie queste hanno molta probabilità di essere significative. La comparazione ha permesso di evitare di analizzare una serie di dettagli che si sarebbero dovuti analizzare se l’analista avesse dovuto valutare le due aziende come se fossero le uniche a produrre ciò che producono.

Molto diverso, purtroppo, è il caso quando le due aziende sembrano produrre lo stesso tipo di bene, ma in realtà vi sono diversità radicali.

E’ il caso, ad esempio, di un’auto elettrica Tesla rispetto ad un’auto tradizionale. E’ assolutamente spontaneo ritenere che un’auto Tesla sia del tutto simile ad un’auto tradizionale con la sola differenza che il motore non è a combustione interna ma elettrico, per il resto ha comunque quattro ruote, un volante, gli sportelli, i sedili e trasporta le persone da una parte all’altra. La differenza del motore elettrico può apparire abbastanza marginale rispetto alle somiglianze.

Purtroppo (per la maggioranza degli analisti che non riescono a comprendere Tesla) costruire auto elettriche è radicalmente diverso rispetto a costruire auto a combustione interna sia per ragioni strettamente economico-finanziarie, sia per ragioni tecniche.

Dal punto di vista economico-finanziario, la tecnologia delle batterie ed in generale delle auto elettriche è una tecnologia i cui costi sono destinati a scendere drammaticamente negli anni, per contro, la tecnologia delle auto tradizionali ha costi stabili tendenti al rialzo (sia perché è una tecnologia ormai vecchia, sia per tutta la problematica di contrasto agli agenti inquinanti). Questa è una differenza strutturale che non rende comparabili le due realtà.

Dal punto di vista tecnico, le auto Tesla sono più paragonabili a computer su ruote che non a semplici automobili alimentate in modo diverso.

La principale differenza delle auto Tesla rispetto a quelle tradizionali non sta tanto nell’hardware (che è comunque una differenza fondamentale) quanto nel software. Tesla ha più ingegneri a lavoro nello sviluppo software rispetto a quelli che ha nella parte hardware: è prima di tutto un’azienda che fa software, ma questo è completamente ignorato dagli analisti finanziari perché continuano a ragionare per analogia. Continuano a comparare Tesla ad aziende come Toyota, Ford, General Motors, ecc.

Per comprendere Tesla è necessario ragionare per principi primi. La prima domanda, fondamentale, che è necessario porsi è la seguente: è fisicamente possibile che l’azienda faccia ciò che dichiara di voler fare? Quali sono gli ostacoli che dovrà affrontare? E’ ragionevole pensare che possa superarli, cioè è probabile che ci riesca? Quali conseguenze si possono dedurre nel caso in cui riuscisse a fare ciò che dichiara di voler fare? In altre parole, per valutare Tesla è necessario creare un modello di analisi partendo dal foglio bianco. Bisogna valutare cose che ancora non sono state fatte da nessun altro.

L’esempio più clamoroso è la guida autonoma.

Al momento la quasi totalità degli analisti ignora completamente quello che sarà il principale business di Tesla entro la fine di questo decennio, ovvero la guida autonoma.

Nessuna azienda al mondo si propone di avere un sistema di guida che funziona in qualsiasi parte del mondo, senza il bisogno di costosi hardware (come il lidar) ma, soprattutto, di costosissime mappe di precisione che devono essere continuamente aggiornate e funzionano in aree ristrettissime del pianeta.

Poiché nessuna azienda al mondo lo fa, la forma mentis degli analisti che utilizza il ragionamento analogico deduce immediatamente che sia impossibile.

Analizzare nel dettaglio cosa fa Tesla per raggiungere l’obiettivo di realizzare una guida autonoma in grado di guidare in ogni parte del mondo con il solo utilizzo di telecamere è molto costoso in termini di ore di studio. La maggioranza degli analisti finanziari in primo luogo non è abituato a dedicare per ogni azienda centinaia di ore di studio ragionando per principi primi, in secondo luogo non avrebbe fisicamente il tempo perché gli analisti finanziari - in genere - coprono un numero di aziende decisamente troppo elevato per poter dedicare tutte queste ore a ciascuna azienda. Infine sarebbe perfettamente inutile perché nella quasi totalità dei casi il ragionamento per analogia funziona egregiamente bene.

Proiezione lineare dei dati passati

Il secondo errore fatale nell’analizzare aziende simili a Tesla è quello di proiettare i dati passati nel futuro con tassi di crescita lineari.

L’immagine seguente riporta una schermata della più diffusa piattaforma di informazioni finanziarie al mondo: Bloomberg.

La schermata riporta la media delle stime che fanno gli analisti finanziari riguardo alla crescita del fatturato e la vendita di auto che l’azienda realizzerà nei prossimi anni fino al 2030.

Questa stessa schermata, circa tre anni fa, avrebbe riportato dati per il 2023 ridicolmente più bassi rispetto a quelli attualmente previsti. Al termine di quest’anno le vendite attese di auto Tesla si stimano intorno a un milione e ottocentomila veicoli. Se guardiamo le stime che gli stessi analisti facevano quattro anni fa ci accorgiamo che non erano semplicemente sbagliate, erano ridicolmente sbagliate di un ordine di grandezza! E’ normale sbagliare una previsione del 20 o del 30%. In casi del tutto eccezionali si può sbagliare una previsione anche del 50%, ma quando le previsioni sono sbagliate nell’ordine del 1.000% significa che c’è qualcosa di fondamentale che non è stato compreso.

Questo non è dovuto al fatto che gli analisti sono incapaci, è semplicemente che i loro modelli sono pensati per analizzare la grande maggioranza delle aziende che crescono in modo lineare.

Negli ultimi tre anni Tesla ha costruito la fabbrica in Cina (che da sola ha una capacità produttiva di oltre un milione di auto), quella in Germania ed una nuova negli Stati Uniti in Texas. La model Y, che da sola venderà oltre il 60% del totale delle auto nel 2023 non era ancora stata presentata.

E’ normale che gli analisti, che ragionano proiettando i dati attuali sul futuro, non possano in nessun modo andare minimamente vicini alla realtà futura con aziende così straordinariamente dinamiche come Tesla.

L’obiettivo di Tesla per il 2030 è quello di mettere nelle strade circa 20 milioni di veicoli elettrici (che per allora saranno esclusivamente a guida autonoma), gli analisti oggi se ne aspettano circa sei milioni e mezzo: meno di un terzo! Le proiezioni degli analisti sono basate sui dati attuali. Attualmente non è stato ufficializzato nessun nuovo veicolo e quindi nei fogli di calcolo degli analisi non c’è la possibilità di inserire una riga nella quale si dice che nel 2030 Tesla venderà almeno 10 milioni di veicoli di un modello che non è ancora stato presentato. Ma è quello che realmente accadrà.

Tutto l’investor day, per coloro che seguono l’azienda ragionando per principi primi e non per analogia, era chiaramente finalizzato a spiegare come Tesla riuscirà a produrre veicoli molto più economici mantenendo i margini eccezionali che hanno attualmente. Se non hanno presentato il veicolo è semplicemente perché non sarebbe stato conveniente per le vendite dei veicoli attuali.

Gli analisti tradizionali, però, hanno i loro fogli di calcolo e se non ci possono mettere la riga per il nuovo veicolo, non possono neppure inserire le proiezioni di vendita.

Si dovrebbe cambiare un modo di pensare e di fare che funziona nella grande maggioranza dei casi e questo è qualcosa che richiede una libertà di pensiero che la maggioranza degli analisti finanziari non si può permettere.

Tesla Investor Day

Per chi comprende Tesla perché la studia partendo dai principi primi, il Tesla Investor Day è stato un evento incredibilmente positivo, ma per la grande maggioranza degli analisti è stato deludente.

Subito dopo la presentazione il titolo è sceso e nei giorni successivi (fino al momento in cui scrivo) la discesa del titolo, complice anche altri fattori esterni a Tesla, è stata notevole, nell’ordine del 15%.

Mi ha particolarmente colpito l’intervista che un analista finanziario, Tom Narayan (RBC Capital Markets, capo del settore azionario nel settore automobilistico) ha rilasciato a Yahoo!Finance nella quale dichiara che ha dovuto riascoltare l’Investor Day più e più volte per comprendere che probabilmente l’azienda stava, di fatto, presentando - anche se non espressamente - un nuovo modello di auto più economico.

MI hanno colpito anche le risate ed i commenti sarcastici dei presentatori all’idea di riascoltare 4 ore di presentazione piene di dettagli per loro noiosi e apparentemente del tutto fuori tema.

E’ un fatto innegabile che Tesla non faccia assolutamente niente per rendere più attraente e comprensibile per il mercato finanziario il suo progetto. Talvolta sembra addirittura che ci metta impegno nel renderlo più indigesto possibile per gli analisti.

Il Tesla Investor Day è stato chiaramente il contrario di ciò che gli analisti avrebbero voluto ascoltare.

Fin dall’inizio, in modo abbastanza sarcastico, è stato dichiarato che l’evento non avrebbe riguardato niente che impattava nel prossimo trimestre, ma solo cose che avrebbero riguardato i prossimi anni. Già con questa frase la metà degli analisti finanziari - probabilmente - avrebbe preferito lasciare la sala.

Successivamente Tesla ha presentato un piano che non riguardava tanto l’azienda, ma l’intero pianeta.

Ha dettagliato ciò che serve per completare la transizione dell’intero pianeta verso la produzione, distribuzione ed utilizzo di energia proveniente da fonti pulite e rinnovabili.

Per la maggioranza degli analisti questi argomenti sono una completa perdita di tempo. Niente di quanto viene detto può essere inserito nei loro modelli di analisi. Ai fini del loro lavoro, questi argomenti sono del tutto insignificanti, mentre sono il cuore dell’analisi per comprendere cosa farà Tesla in futuro.

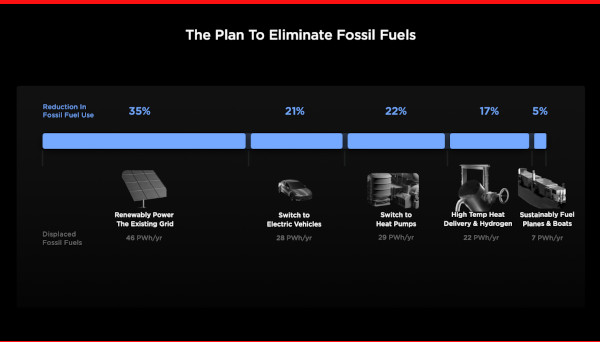

Da questo Investor Day, ad esempio, io comprendo facilmente che Tesla entrerà nel business del riscaldamento degli ambienti domestici ed aziendali. Nessun analista che io abbia letto o ascoltato (e sono almeno una decina al mese), neppure quelli che sembrano aver compreso più di altri le peculiarità di Tesla, ha mai accennato a questa possibilità. Eppure io sono ragionevolmente sicuro che entro la fine di questo decennio Testa entrerà anche nel business del riscaldamento realizzando pompe di calore super efficienti. All’investor day del primo Marzo è stata presentata la seguente slide.

Attualmente Tesla ha prodotti e progetti sia nel primo settore (convertire tutta la rete di produzione e distribuzione di energia elettrica verso le energie rinnovabili attraverso il solare e gli accumulatori di batterie) che nel secondo settore (il passaggio al trasporto elettrico). Visto che il 22% del consumo di energia da fonti fossili si può eliminare con il passaggio alle pompe di calore, mi sembra evidente Tesla si occuperà - come sta facendo per i primi due settori - di velocizzare il passaggio in tutto il pianeta dal riscaldamento con fonti fossili al riscaldamento a pompe di calore. Ragionando per analogia, questa previsione non ha senso. Ragionando per principi primi è la sola cosa sensata che si possa pensare.

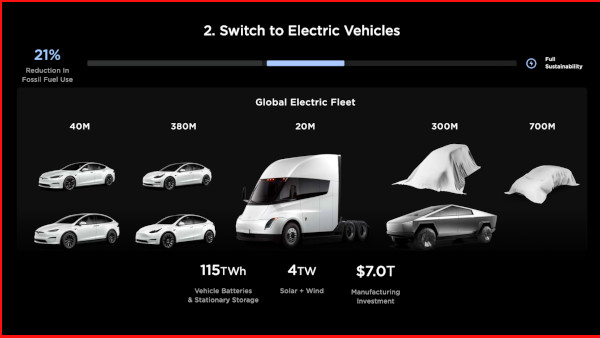

La principale critica che è stata fatta all’Investor Day è che non sarebbe stato presentato il tanto atteso nuovo veicolo Tesla da 25 mila dollari. Eppure è assolutamente evidente che implicitamente è stato presentato. Non poteva essere fatto in modo esplicito perché avrebbe creato problemi alle vendite dei modelli attuali, più costosi. E’ stata presentata la seguente slide che mostra il numero di veicoli che devono essere globalmente prodotti (quindi non solo da Tesla) per far passare completamente il pianeta verso il trasporto su veicoli elettrici.

In questa slide si vedono chiaramente 5 categorie di automobili, Quelle più a sinistra sono i veicoli di lusso, rappresentati dalle Tesla Model S e Model X. Di questo genere di automobili si prevede che si debbano produrre circa 40 milioni nel mondo. Poi vengono i veicoli di fascia media, rappresentati dalla Model 3 e Model Y per una produzione complessiva di circa 380 milioni. Al centro troviamo i TIR che Tesla intende sostituire con il Tesla Semi. A destra troviamo i veicoli da lavoro. Un veicolo è scoperto e simboleggia i Pick-Up (Tesla Cyber Truck) ed un veicolo è coperto e quasi certamente, dalle forme e dalle dimensioni, è un furgone. Chiaro segno che a breve Tesla presenterà un veicolo commerciale. Di questa categoria di veicoli, secondo Tesla nel mondo ne serviranno circa 300 milioni. Infine troviamo un secondo veicolo coperto, più piccolo, di cui si prevede che per completare la transizione al trasporto elettrico, il mondo abbia bisogno di 700 milioni di unità. Cosa potrà mai essere questo veicolo se non il modello di fascia bassa? Solo l’ottusità degli analisti finanziari, frutto di una forma mentis adatta ad un contesto completamente diverso, gli impedisce di vedere come sia assolutamente scontato che Tesla produrrà questo veicolo. Praticamente in tutto l’Investor Day hanno detto che Tesla si sta preparando per la produzione di questo veicolo. E’ stata annunciata anche la nuova fabbrica dove verrà prodotta, in Messico. Ma è stato detto molto di più, ovvero che come e perché Tesla riuscirà a produrre un veicolo a basso costo mantenendo margini estremamente elevati. Questo dovrebbe essere musica per le orecchie degli analisti finanziari…però il veicolo non è stato annunciato e quindi nei fogli di calcolo non si può mettere la riga con le previsioni di vendita.

L’intero Investor Day, comprese le risposte alle domande, è durato poco meno di 4 ore. Sono state presentate una miriade di informazioni incredibilmente positive praticamente in tutti i settori dell’azienda (compresa l’intelligenza artificiale e la robotica). Il dato che può accomunare tutte queste informazioni è probabilmente la cultura aziendale che sta alla base di tutte queste informazioni strabilianti: Tesla è una macchina votata al continuo miglioramento.

Un esempio su tutti. Tesla ad oggi ha una leadership inarrivabile nei motori elettrici. I motori elettrici che produce sono di gran lunga più potenti della concorrenza e consumano molta meno energia e tutto questo essendo meno costosi della concorrenza. In questo settore sono probabilmente sette o otto anni avanti rispetto alla concorrenza. Eppure hanno presentato una quinta generazione che sarà ancora più leggero, potente ed economico. Un’azienda normale, una volta che è così tanto avanti alla concorrenza tenderebbe a sfruttare questo vantaggio il più possibile, ma la cultura aziendale di Tesla è quella del continuo ed incessante miglioramento di ogni aspetto del processo produttivo. Eliminare le parti ed i costi inutili è l’ossessione aziendale e questo si realizza attraverso l’integrazione verticale di quasi tutto il processo produttivo.

Cosa può imparare il singolo investitore da tutto questo?

Il caso di Tesla ci insegna che esistono rari casi nei quali ha senso prendere posizioni differenziate rispetto alla media del mercato perché vi è un vasto potenziale di rendimento che non viene compreso dalla maggioranza degli operatori finanziari e ciò accade per ottime ragioni.

Questo però non significa che questo potenziale si può ottenere facilmente.

In primo luogo serve un orizzonte temporale veramente molto lungo, minimo di 5 anni, ma si ha la ragionevole certezza di coglierlo appieno solo se l’orizzonte temporale è di 10 anni, ma durante tutto questo periodo è necessario anche avere la capacità di sopportare violente oscillazioni che possono far vacillare le convinzioni che non sono state costruite sulle solide basi dello studio individuale.

Proprio perché la quasi totalità degli analisti finanziari non comprende Tesla (o aziende che, come Tesla, stanno completamente rivoluzionando un settore e si comportano in modo radicalmente diverso dalle aziende che apparentemente fanno la stessa cosa, un altro esempio è Palantir) è del tutto normale che le valutazioni di breve termine dei mercati finanziari siano estremamente volatili.

Come è noto, l’azione Tesla è arrivata a quotare oltre 400 dollari per pochi giorni nel Novembre 2021 per scendere a circa 100 dollari a gennaio di quest’anno, ritornare a 200 dollari nello spazio di pochi giorni e riscendere sui 170 dollari in questi giorni. Solo una conoscenza molto approfondita delle ragioni per le quali l’azienda ha un potenziale così enorme può far reggere all’investitore una volatilità così apparentemente folle.

Può valere la pena dedicare così tanto tempo all’analisi di un’azienda? Dipende naturalmente dalle proprie passioni e dipende ovviamente soprattutto dall’azienda. Personalmente lo trovo molto gratificante intellettualmente, oltre naturalmente a far parte del mio lavoro. Certamente può essere estremamente remunerativo. Quando ho iniziato a scrivere di Tesla per la prima volta, solo tre anni, l’azione valeva circa 50 dollari e appariva estremamente sopravvalutata. La maggioranza degli analisti, anche quelli incredibilmente preparati, parlavano di bolla finanziaria e valutazioni del tutto insensate. Questo perché ragionavano per analogia e non per principi primi.

Conclusioni

In finanza sono rarissimi i casi nei quali è possibile vedere cose che la maggioranza degli altri operatori non riesce a vedere. Il caso delle aziende che rivoluzionano un settore economico è l’unico che riesco a immaginare. I casi si contano sulla dita. Come abbiamo visto ci sono ottime ragioni per le quali gli analisti finanziari non riescono a vedere questi casi e approfittarne non è affatto facile, perché richiede un enorme investimento di risorse in termini di costi informativi, un adeguato orizzonte temporale ed una capacità decisamente fuori dalla norma di sopportare la volatilità. Se si hanno tutte queste capacità, però, la gratificazione che si può ottenere è molto elevata, sia dal punto di vista economico che intellettuale.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

4 maggio 2025 13:55

4 maggio 2025 8:52

3 maggio 2025 17:41

1 maggio 2025 16:04

1 maggio 2025 15:04

30 aprile 2025 15:18

30 aprile 2025 15:11

29 aprile 2025 9:46

24 aprile 2025 13:53

24 aprile 2025 0:01

TEMI CALDI

3 aprile 2025 (1 post)

27 marzo 2025 (2 post)

22 marzo 2025 (1 post)

6 marzo 2025 (1 post)

5 marzo 2025 (1 post)

4 marzo 2025 (1 post)

26 febbraio 2025 (1 post)

21 febbraio 2025 (1 post)

9 febbraio 2025 (1 post)