ADUC

ADUC

Azioni Tesla nel baratro: comprare o gettare la spugna?

Articolo di Alessandro Pedone

26 marzo 2024 13:24

Prendo una breve pausa dalla miniserie di tre articoli su come arricchirsi investendo nell’intelligenza artificiale per scrivere un articolo su Tesla. L’ultimo articolo della serie verrà pubblicato martedì 9 Aprile mentre la prossima settimana non uscirà nessun articolo per la pausa Pasquale.

Prendo una breve pausa dalla miniserie di tre articoli su come arricchirsi investendo nell’intelligenza artificiale per scrivere un articolo su Tesla. L’ultimo articolo della serie verrà pubblicato martedì 9 Aprile mentre la prossima settimana non uscirà nessun articolo per la pausa Pasquale. Il caso di Tesla è particolarmente affine ai contenuti della miniserie perché mostra chiaramente quanto investire in singoli titoli sia al tempo stesso potenzialmente molto più redditizio dell’indice, ma anche molto più difficile.

Seguo le azioni di Tesla dal 2018, quando Tesla ha seriamente rischiato il fallimento. Nel 2019 mi sono convinto che fosse un’incredibile opportunità generazionale. Vedevo che l’azienda, sistematicamente, non veniva compresa dai pochi analisti finanziari che se ne occupavano. Salvo qualche analista eretico, quasi tutti la consideravano semplicemente come un’azienda che produceva automobili. Perfino oggi, molti continuano a guardarla in questi termini dal momento che la gran parte del fatturato, effettivamente, viene dalla vendita di auto. Ma è proprio questo il punto, come vedremo al termine dell’articolo.

Il 4 Febbraio 2020, dopo circa 20 anni di articoli sulla finanza personale, mi sono deciso a scriverne uno che parlava di una singola azione, dal titolo: “Cosa può insegnarci la folle corsa di Tesla?”. All’epoca le azioni Tesla avevano fatto una crescita parabolica, triplicando in circa 5 mesi, un po’ come ha fatto Nvidia recentemente. Molti credevano che fosse una crescita eccessiva, invece era solo all’inizio. Dai minimi del settembre 2019, quando l’azione era intorno ai 15 dollari (prezzi considerati i 2 split che ci sono stati) l’azione è arrivata a oltre 160 dollari ad agosto 2020, in modo quasi parabolico, con una pausa solo a marzo 2020. Una crescita di circa 10 volte. Applicando la strategia che avevo proposto nell’articolo di Febbraio 2020 un investitore avrebbe facilmente acquistato una Tesla spendendo la metà, come - provocatoriamente - avevo proposto. Da allora è iniziato un lungo periodo che ha visto muovere il prezzo all’interno di un’ampia fascia laterale che ha toccato il massimo di 400 dollari a fine 2021 ed il minimo a gennaio 2023 quando ha sfiorato i 100 dollari.

Breve storia di Tesla (come azienda e come azione)

Ho preparato un grafico che riporta insieme all’andamento dei prezzi dell’azione (su scala logaritmica) i fatti salienti della società da quando si è quotata in borsa nel 2010. I fatti che riguardano i prodotti di Tesla sono scritti in rosso, le aperture delle principali fabbriche (quelle minori non entravano nella grafica) sono riportate in verde, i fatti che riguardano l’azione sono in nero.

Ritengo che sia molto istruttivo per gli azionisti di Tesla o per coloro che stanno valutando se diventarlo.

L'azione fu proposta nel 2010 a 17 dollari che - considerati i due split che ci sono stati - sarebbero 1,13 dollari attuali. Dal collocamento, il prezzo dell'azione è cresciuto di circa 150 volte!

L'azione fu proposta nel 2010 a 17 dollari che - considerati i due split che ci sono stati - sarebbero 1,13 dollari attuali. Dal collocamento, il prezzo dell'azione è cresciuto di circa 150 volte!Come si può vedere dal grafico, ci sono state tre ondate di crescita quasi parabolica seguite da un periodo di qualche anno di andamento laterale all'interno di un'ampia fascia di prezzo.

Quando Tesla venne quotata in borsa, produceva un numero estremamente limitato di un’auto sportiva (la Tesla Roadster) per super-ricchi che avevano soldi da spendere, ma le intenzioni erano quelle di produrre un'auto di serie di fascia molto alta. La prima ondata di crescita post-IPO vide raddoppiare il prezzo in pochi mesi. Dopo la prima euforia, il prezzo iniziò a scendere ed il mercato non credeva più nella possibilità di fare auto elettriche in modo profittevole. Seguì il primo periodo di lateralizzazione della storia delle azioni Tesla. L'idea delle auto elettriche era considerata una follia per ricchi, non una cosa seria. Nel 2011 venne annunciata la Tesla Model S, un'auto di lusso ancora in produzione e competitiva (considerata l'auto di serie più sicura al mondo) che nel 2012 andò in piena produzione e nel 2013 generò il primo trimestre profittevole per Tesla dalla sua storia.

Il titolo iniziò così una seconda ondata di crescita parabolica che portò il prezzo delle azioni a moltiplicare il suo valore per circa 6 volte. Nel 2014 venne annunciata la fabbrica di Tesla in Nevada che produce batterie.

Nel 2015 fu annunciata l'acquisizione di Solar City e Tesla entrò nel business nei prodotti per la produzione e lo stoccaggio di energia da fonti rinnovabili. Nel 2016 venne annunciata la Tesla Model 3, la prima auto per il mercato di fascia media, quindi con una produzione di massa. Ancora il mercato non credeva che l'elettrico potesse rappresentare seriamente una minaccia per le auto a combustione interna. Nel 2017 sembrava che la produzione della Model 3 fosse qualcosa di concreto ed il mercato inizialmente ci scommise. La produzione di massa, però, fu qualcosa di incredibilmente difficile e diventò un vero e proprio "incubo" per l'azienda che - come già scritto - ha seriamente rischiato il fallimento.

Ad agosto del 2017 Elon Musk pubblicò uno dei suoi "tweet" (oggi: post su X) che avrebbe fatto meglio a non scrivere e che gli costò oltre 20 milioni di dollari (considerate tutte le spese per gli avvocati). Annunciò infatti che avrebbe trovato i soldi per delistare dalla borsa le azioni di Tesla. La SEC (la corrispondente della Consob in USA) non la prese per niente bene e Musk si accordò per la sanzione di 20 milioni, con le azioni che persero circa il 50%.

Nel frattempo, però, l'incubo della produzione della Model 3 venne risolto, anche grazie al fatto che Elon Musk dormiva in fabbrica ormai da mesi e tutti i giorni controllava di persona come velocizzare i processi nella catena di produzione (fu anche approntata una linea di produzione nel piazzale dell'azienda, ma queste sono storie secondarie per appassionati della materia). In tempi record (pochi mesi) venne costruita e messa in funzione la fabbrica in Cina, quella che si rivelò essere una gallina dalle uova d'oro anche perché Tesla è l'unico produttore di auto straniero al quale è stato consentito di avere una fabbrica in Cina di proprietà al 100% (tutti gli altri hanno delle partecipazioni - di controllo o meno - con aziende cinesi).

Nel 2020 Model 3 diventò il veicolo elettrico più venduto al mondo e le azioni iniziarono la terza ondata di crescita parabolica. Le azioni entrarono nello S&P 500. Tesla presentò il suo primo AI Day nel quale mostrò dei progressi straordinari nella guida autonoma. Progressi assolutamente ignorati dagli analisti finanziari.

Nel 2021 l'azione raggiunse il suo picco massimo con la capitalizzazione che superò il trilione di dollari. A distanza di pochi mesi vennero aperte la nuova Gigafactory ad Austin, in Texas e quella europea, in Germania, vicino Berlino. Solo in questo 2021 il mercato finanziario si convinse che l'elettrico è il futuro del settore automobilistico. Le azioni delle aziende che promettevano di produrre auto elettriche, infatti, erano in evidente bolla e tutti cercavano di investire nella "nuova Tesla" con risultati a dir poco disastrosi.

Nel 2022 - nel bel mezzo di una discesa generalizzata del mercato azionario - Elon Musk ne combinò un'altra delle sue e decise di acquistare Twitter (salvo ripensarci per poi essere costretto da un tribunale). Per comprare Twitter dovette vendere qualche miliardo di dollari di azioni deprimendo ulteriormente i prezzi. La "bolla delle auto elettriche" si sgonfiò, i tassi d'interesse si alzarono, la narrativa intorno a Tesla si fece pesantissima, ciò portò il prezzo delle azioni ai suoi minimi.

Nel frattempo Tesla presentò al mercato il suo progetto di robot umanoide chiamato Optimus. Gli analisti snobbarono il progetto, credendo che fosse solo un maldestro tentativo di far alzare il prezzo delle azioni.

Nella prima parte del 2023 il prezzo delle azioni recuperò moltissimo. Tesla Model Y diventò il modello di auto più venduta al mondo (non il modello di auto elettrica, ma il modello di auto in assoluto).

A partire da metà 2023 iniziò una narrativa per la quale l'elettrico non tirava più. I margini di Tesla si assottigliarono perché l'azienda decise di abbassare i prezzi per mantenere i volumi elevati. Il segmento delle auto di fascia medio-alta è ormai tendenzialmente saturato e Tesla, per continuare a crescere, necessita di un modello di fascia media che arriverà solo il prossimo anno (e verrà prodotto in volumi consistenti solo nel 2026). I tassi di crescita assurdi visti nel 2020-2022 non si sono ripetuti nel 2023 e saranno ancora peggiori nel 2024 e 2025. Quindi, il mercato che guarda solo al breve termine sta penalizzando pesantemente il prezzo delle azioni che oggi sono a circa -40% dai massimi dell'anno scorso e -60% dai massimi assoluti del 2021.

Nel frattempo è stato lanciato il CyberTruck, il PickUp di Tesla che sta facendo scalpore in USA. La produzione cresce a ritmi lenti, per l'enorme complessità di novità costruttive che il veicolo ha introdotto, ma sono state già raggiunte le 1000 auto a settimana. A regime sarà il prodotto con il maggior margine di Tesla, prima del lancio dell'utilitaria. Il CyberTruck è un veicolo assolutamente straordinario, iconografico, e simbolo dell'indiscussa superiorità tecnologica dell'azienda.

Ma la notizia più importante, ed ovviamente più sottovalutata dagli analisti, è la distribuzione della versione 12 del software di guida autonoma FSD. In verità siamo già alla versione 12.3 e le recensioni del pubblico sono straordinarie. La versione 12 è la prima che utilizza esclusivamente le reti neurali. Anche le precedenti versioni usavano le reti neurali per eseguire una serie di compiti (fra i quali l'analisi dei filmati per il riconoscimento del contenuto) ma le regole che stabilivano il comportamento della macchina erano scritte con oltre 300 mila linee di codice tradizionale scritto da esseri umani in base a regole che ogni volta andavano migliorate. Con la versione 12, tutto il comportamento della macchina è determinato dall'intelligenza artificiale e la qualità della guida è già superiore alla versione precedente, ma la cosa straordinaria è che migliorerà automaticamente man mano che l'intelligenza artificiale verrà addestrata con più dati. Riprenderemo questo tema, centrale, successivamente.

L'ultima notizia di questa prima parte del 2024 è il fatto che il mercato dei robot umanoidi si sta affollando di potenziali produttori. Se nel 2021, quando per la prima volta era stata svelta l'idea o nel 2022 quando era stato presentato il primo prototipo, l'idea di un robot umanoide sembrava un'idea strampalata, che faceva sorridere i più, in questa prima parte del 2024 non solo non ride più nessuno, ma si stanno investendo centinaia di milioni per accaparrarsi le prime fette di un mercato potenziale enorme. La scorsa settimana Nvidia, l'azienda oggi considerata più interessante dal mercato, ha presentato una sua piattaforma di addestramento virtuale di questi robot, oltre ai chip per dotare queste macchine di un "cervello artificiale". Ancora una volta, quindi, Tesla ha tracciato il futuro.

Comprare o gettare la spugna?

Lo schema che caratterizza il comportamento delle azioni di Tesla è il seguente:

1- L’azienda annuncia progetti considerati non realistici dagli analisti e per questo ignorati

2- Il prezzo delle azioni tende a lateralizzare fino a quando i progetti non vengono realizzati ed impattano i bilanci

3- Il prezzo delle azioni cresce in modo parabolico, incorporando tutte le aspettative prima considerate irrealistiche.

4- L’azienda rilancia con altri progetti ancora più grandi e riparte il ciclo.

Questo schema è accaduto con la Model S e successivamente con la Model 3. Il prossimo progetto irrealistico è quello della guida autonoma. Sono tantissimi anni che Elon Musk promette l’arrivo a breve della guida autonoma, ma in questo 2024, per la prima volta, l’azienda ha rilasciato il software che - pur essendo già adesso molto evoluto - costituisce solo l’embrione di quello che diventerà una guida molto più efficace di quella umana. Chi segue l’intelligenza artificiale sa quanto facilmente e velocemente possono migliorare le reti neurali. Se fino alla versione 11 si poteva legittimamente avere dubbi sul fatto che si arrivasse in tempi ragionevoli ad una versione che potesse portare guidare autonomamente in ogni circostanza, con la versione 12 non c’è più nessun ragionevole dubbio. La guida autonoma è un problema tecnicamente risolto da parte di Tesla, è solo una questione di potenza di calcolo e di quantità di dati. I dati sono proprio la cosa che rende Tesla unica. Ci sono più di 5 milioni di auto Tesla costantemente collegate che inviano informazioni alla casa madre. Quest’anno aumenteranno di circa 2 milioni. A fine 2026 sfioreremo i 10 milioni di auto. Nessun produttore di auto è neppure lontanamente vicino a questi numeri. Gli altri produttori di software di guida autonoma potranno arrabattarsi con la realizzazione di simulazioni virtuali di guida, ma in quanto a dati reali nessuno potrà avvicinarsi a Tesla. Tesla, in questo campo, ha una leadership irraggiungibile.

La guida autonoma è un mercato potenzialmente enorme, molto, MOLTO, più grande della vendita di auto. E’ praticamente scontato che, una volta che il software di guida autonoma verrà approvato dalle autorità preposte, Tesla lo concederà in licenza ad altri costruttori. Negli USA, molto probabilmente, diventerà una sorta di standard, così come recentemente è stato adottato da tutti gli altri produttori lo standard di Tesla per la ricarica della batteria.

Se si crede che la guida autonoma sia qualcosa che si potrà concretamente realizzare entro la fine del decennio è scontato che ci attenderà una quarta ondata di crescita parabolica del prezzo delle azioni.

Oltre alla guida autonoma, Tesla sta facendo crescere al proprio interno un altro mercato molto importante: quello dei mega accumulatori di energia per sostituire le centrali elettriche che gestiscono i picchi di richiesta. Questo è un mercato potenzialmente grande tanto quanto quello delle auto elettriche, ma richiede ancora molto tempo, sebbene nei prossimi anni avrà tassi di crescita superiori a quello della auto. E’ un mercato molto interessante, ma rispetto a quello della guida autonoma tutto passa in secondo piano.

L’unico potenziale mercato che può rivaleggiare con quello della guida autonoma sarebbe quello dei robot umanoidi. Al momento, però, questo mercato è ancora troppo incerto. Mentre per la guida autonoma abbiamo di fatto un prodotto finito che è già utilizzato nelle strade e che sappiamo non potrà far altro che migliorare in modo da lasciare tutti a bocca aperta (come i modelli di linguaggio ChatGPT, Gemini o Claude), con i robot umanoidi abbiamo troppe poche informazioni. Tesla inoltre si dovrà confrontare con una concorrenza molto più agguerrita rispetto a quella che ha avuto nel settore delle auto. Non è per niente scontato che Tesla abbia la leadership in questo mercato. E’ molto probabile che faccia un ottimo prodotto, ha il vantaggio di poterlo addestrare nelle proprie fabbriche prendendo - come si dice - due piccioni con una fava perché così facendo riduce i propri costi di produzione e perfeziona un prodotto che potrà vendere agli altri. Al momento, comunque, è decisamente troppo presto per poter dire che Tesla avrà una leadership scontata come invece si può dire nel settore della guida autonoma.

In sintesi, quindi, se si è azionisti di Tesla e si ha un sguardo di lungo termine sarebbe folle gettare la spugna visto che l’azienda sta costruendo un futuro molto più importante rispetto al suo core business attuale.

Al contrario, se si ha una visione di breve termine, potrebbero esserci giorni pesanti dopo il rilascio della trimestrale del primo trimestre 2024. Per chi guarda agli utili ed alle vendite nel breve termine, il fatto che Tesla non abbia ancora un modello per la fascia medio-bassa ridurrà inevitabilmente i tassi di crescita rispetto agli anni passati nei quali doveva ancora saturare il segmento medio-alto. Il ricchissimo segmento dei pick-up in USA sarà la prossima “gallina dalle uova d’oro”, ma per il 2024 la capacità di produzione non sarà ancora minimamente sufficiente.

Quindi, il business tradizionale di Tesla soffrirà per questo 2024. Le azioni potrebbero già includere queste aspettative o potrebbero scendere ulteriormente in base alla narrativa che si svilupperà nei prossimi mesi. Una cosa è chiara: essere azionisti Tesla e guardare al breve termine è una combinazione particolarmente infelice e rischiosa. Le azioni Tesla possono dare un’enorme soddisfazione, ma solo a chi ha una genuina aspettativa di lungo termine.

Cosa possiamo imparare dall’esempio Tesla?

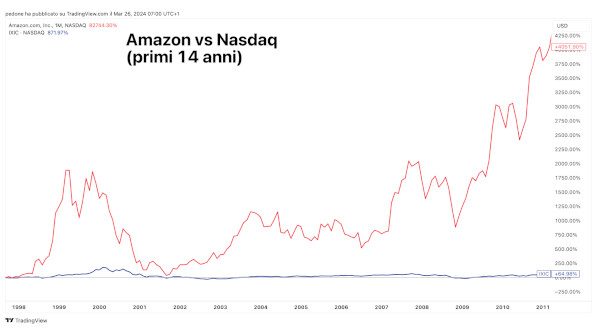

Tesla è un esempio decisamente emblematico della tesi che ho sostenuto nella miniserie su come arricchirsi investendo nell’intelligenza artificiale. Nel primo articolo di questa miniserie ho mostrato un grafico che confrontava l’andamento del Nasdaq (che come indice ha avuto rendimenti molto superiori alla media delle azioni mondiali) con l’andamento di Amazon dall’inizio della sua quotazione. Amazon esiste da poco meno di 30 anni, Tesla esiste da circa la metà del tempo. In questo tempo, Tesla ha avuto risultati migliori di quello che ha avuto Amazon nei suoi primi 14 anni. Vediamo il grafico di Amazon confrontato con il Nasdaq nei suoi primi 14 anni.

Nei primi 14 anni (Amazon è stata quotata nel 1997) l’azienda aveva raggiunto una performance assolutamente stellare di oltre il 4000%, rispetto al Nasdaq che aveva fatto una performance del 64% circa. Si tratta di un’ottima performance, ma impallidisce rispetto a ciò che Amazon ha fatto successivamente. Infatti se aggiungiamo i 14 anni ed arriviamo fino ad oggi, Amazon ha fatto circa il 240.000%, rispetto al Nasdaq che ha fatto un ottimo 1.070% in poco meno di 30 anni.

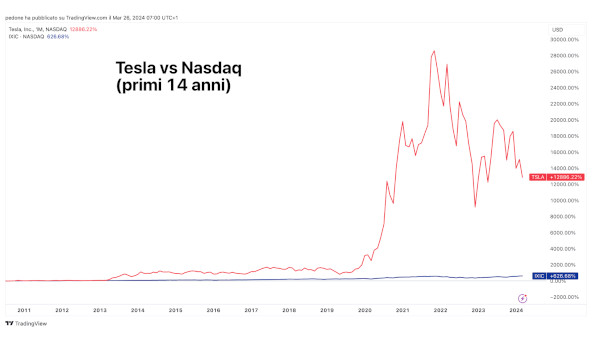

Nei primi 14 anni (Amazon è stata quotata nel 1997) l’azienda aveva raggiunto una performance assolutamente stellare di oltre il 4000%, rispetto al Nasdaq che aveva fatto una performance del 64% circa. Si tratta di un’ottima performance, ma impallidisce rispetto a ciò che Amazon ha fatto successivamente. Infatti se aggiungiamo i 14 anni ed arriviamo fino ad oggi, Amazon ha fatto circa il 240.000%, rispetto al Nasdaq che ha fatto un ottimo 1.070% in poco meno di 30 anni.Il prossimo grafico rappresenta le azioni Tesla dalla quotazione, avvenuta nel 2010, ad oggi.

La performance che Amazon ha raggiunto in circa 14 anni è stata raggiunta da Tesla nei primi 10 anni, proprio nel periodo in cui ho scritto il mio primo articolo su Tesla. Successivamente abbiamo l’esplosione della terza ondata di crescita esponenziale (senza la scala logaritmica non si percepiscono i primi due) e poi il crollo, ma - anche nel punto di minimo recente, ad inizio 2023, la performance di Tesla era comunque il doppio di quella che aveva fatto Amazon dopo 14 anni). Ad oggi, a parità di anni dalla quotazione, Tesla sta facendo circa il triplo di quello che ha fatto Amazon.

La performance che Amazon ha raggiunto in circa 14 anni è stata raggiunta da Tesla nei primi 10 anni, proprio nel periodo in cui ho scritto il mio primo articolo su Tesla. Successivamente abbiamo l’esplosione della terza ondata di crescita esponenziale (senza la scala logaritmica non si percepiscono i primi due) e poi il crollo, ma - anche nel punto di minimo recente, ad inizio 2023, la performance di Tesla era comunque il doppio di quella che aveva fatto Amazon dopo 14 anni). Ad oggi, a parità di anni dalla quotazione, Tesla sta facendo circa il triplo di quello che ha fatto Amazon. Tesla ha tutta la possibilità di fare, nei prossimi 15/20 anni, gli stessi risultati straordinari che ha fatto Amazon e potrebbe fare molto di più, ma la grande maggioranza degli investitori - anche fra i pochi che leggono questo articolo - non sarà in grado di coglierli per gli ostacoli che ho scritto nel precedente articolo, “Diventare ricco con l’Intelligenza Artificiale - parte 2: gli ostacoli”.

Sia per Amazon, sia per Tesla, ci sono stati molti periodi di svariati anni nei quali l’indice ha performato enormemente meglio dell’azione. La grande maggioranza degli investitori non è in grado di reggere questi lunghissimi anni di “traversata nel deserto”. Dal novembre 2021 ad oggi, Tesla ha perso il 54% e l’indice ha guadagnato il 5,45%. Se prendiamo il periodo da Gennaio 2004 a Giugno 2006 e confrontiamo le azioni Amazon con l’indice, osserviamo che le prime avevano perso circa il 40% e l’indice aveva guadagnato poco più del 5%.

Gli investitori che non hanno la capacità di capire i guadagni si fanno veramente nel lungo termine e durante il viaggio non devono farsi distrarre dall’andamento dell’azione, bensì devono concentrarsi sull’andamento dell’azienda sicuramente non possono essere in grado di attraversare queste lunghe “traversate nel deserto”.

Ci sono, fondamentalmente, due soli modi di scegliere - razionalmente - delle azioni. Il primo, di gran lunga più diffuso, è quello di selezionare le azioni proiettando nel futuro ciò che le aziende hanno fatto nel passato, fare un po’ di calcoli, e vedere se il valore delle azioni di oggi è sottovalutato rispetto a queste proiezioni.

L’altro modo è quello di scegliere aziende che si pensa possano fare in futuro cose che in passato non sono minimamente state fatte da nessuno. Aziende che hanno il potenziale di rivoluzionare determinati settori industriali grazie ad innovazioni tecnologiche o di processo. Questo secondo modo è enormemente più difficile e rischioso, perché molte aziende che si selezioneranno secondo questo criterio non riusciranno nell’impresa, ma quelle che ci riusciranno avranno rendimenti incredibilmente più elevati che potranno coprire le altre scommesse non andate a buon fine.

E’ evidente che questo secondo approccio può essere realizzato solo con una piccola porzione del proprio patrimonio, una porzione che si è disponibili a perdere anche completamente. Visti i risultati straordinari, però, anche una porzione relativamente modesta può aggiungere rendimenti molto significativi al complesso del portafoglio.

Nel prossimo articolo che uscirà martedì 9 Aprile completerò la serie su come arricchirsi investendo nell’intelligenza artificiale e descriverò nei dettagli la strategia per la quale i primi due articoli erano preparatori. Presenterò anche un foglio di calcolo con la quale testare la strategia durante il periodo che va dal 1997 al 2002 e poi per i successivi 20 anni.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

26 marzo 2024 13:24

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)