ADUC

ADUC

Psicologia dei mercati finanziari: intelligenza collettiva o follia della massa?

Articolo di Alessandro Pedone

20 febbraio 2024 12:22

Ciò che mi ha sempre affascinato dei mercati finanziari è l’enorme esperimento sociale che ogni giorno rappresentano. Mi affascina vedere le idee che si diffondono e si traducono in comportamenti. Spesso questi comportamenti seguono schemi che si ripetono, talvolta anche quando sono chiaramente autolesionisti. Sembra che gli esseri umani, quando agiscono come folla, non riescano a sottrarsi ad un certo modo di agire.

Ciò che mi ha sempre affascinato dei mercati finanziari è l’enorme esperimento sociale che ogni giorno rappresentano. Mi affascina vedere le idee che si diffondono e si traducono in comportamenti. Spesso questi comportamenti seguono schemi che si ripetono, talvolta anche quando sono chiaramente autolesionisti. Sembra che gli esseri umani, quando agiscono come folla, non riescano a sottrarsi ad un certo modo di agire.I prezzi delle attività finanziarie sono la parte più visibile di tutto questo meccanismo. Sono una sintesi delle scelte di milioni di persone. Per quanto gli investitori facciano di tutto per illudersi di ridurre o addirittura eliminare l’impatto dell’incertezza nelle loro scelte, i risultati delle loro scelte dipendono in modo determinante da fattori assolutamente incalcolabili. Per questa ragione, le scelte degli operatori sono dettate in ultima analisi da fattori psicologici: emozioni, convinzioni e narrazione. I prezzi, quindi, sono in piccola parte l’espressione di valutazioni razionali ed in massima parte l’espressione degli effetti psicologici della narrazione prevalente in quello specifico momento fra gli operatori finanziari. Personalmente ho sempre trovato tutto questo la parte di gran lunga più affascinante dei mercati finanziari, molto più attraente dei guadagni monetari che - quando ben utilizzati - possono offrire.

I mercati esprimono un'intelligenza collettiva?

Il concetto di “intelligenza collettiva” risale agli studi dell’antropologo Francis Galton che pubblicò, sulla rivista Nature, nel 1907 un articolo dal titolo “Vox Populi” nel quale sostenne la tesi che la folla - nella media - era in grado di stimare con maggiore precisione degli esperti il peso di un capo di bestiame. Risultati simili furono ottenuti dall’economista Jack Treynor che fece stimare da molte persone quante caramelle ci fossero all’interno di un contenitore e riscontrò che la media delle risposte andava incredibilmente vicino al valore effettivo.

La spiegazione di questo fenomeno è semplice e illuminante al tempo stesso: le persone non esperte fanno molti errori e molto grandi, ma li fanno in egual misura sia in eccesso che in difetto. Essendo di segno opposto, le due tipologie di errori si elidono ed il risultato medio diventa una stima valida.

Questo concetto è direttamente applicabile anche ai mercati finanziari? La media degli operatori esprime una valutazione più valida rispetto a quella dei più esperti? La risposta breve è: sì e no al tempo stesso!

Esistono profonde differenze fra gli esperimenti di Galton e Treynor ed i mercati finanziari.

Nei mercati finanziari, il prezzo non è semplicemente il risultato di una media di risposte diverse alla medesima domanda, ma rappresenta una sorta di media fra una serie di risposte medie a domande diverse. In genere diamo per scontato la semplificazione che chiunque operi nei mercati finanziari desidera esattamente la stessa cosa: trarre profitto! Questo è vero, ma ci sono modi molto diversi di trarre profitto negoziando il medesimo titolo. Citiamo solo i due casi estremi (sebbene vi sia una grande varietà di sfumature diverse): vi sono operatori interessati solo a guadagnare dalla variazione dei prezzi di breve termine, così come vi sono coloro che sono interessati a guadagnare dagli utili che le aziende potranno realizzare nei decenni futuri (utili che possono essere distribuiti e/o incorporarsi nel prezzo nel lungo termine).

È chiaro che queste due tipologie di soggetti, con le loro compravendite, stanno rispondendo ad un problema molto diverso. I primi rispondono alla domanda: è probabile guadagnare acquistando il titolo adesso e rivendendolo entro poche ore o pochi giorni? I secondi rispondono alla domanda: quanto posso guadagnare, acquistando l’azione al prezzo di oggi, dagli utili che questa azienda sarà in grado di generare nei prossimi 30 anni?

E’ facile capire che si tratta di domande profondamente diverse, anche se la risposta è espressa sempre nello stesso “linguaggio”, ovvero attraverso il prezzo.

C’è una seconda ragione per la quale i mercati finanziari non sono un buon esempio di ciò che hanno studiato Galton e Treynor. Fare la media delle risposte è qualcosa che funziona se le risposte sono indipendenti le une dalle altre. Nei mercati finanziari l'opinione ed i risultati degli operatori sono profondamente influenzati dalle opinioni altrui. Come ricordava Keynes, i mercati finanziari sono come un concorso di bellezza nel quale non si deve scegliere la più bella, ma quella che si ritiene possa essere la votata dalla maggioranza. Spesso, specialmente quando si cerca di guadagnare dal movimento del prezzo di breve termine, non conta la propria opinione sulla possibile variazione del prezzo, quello che conta è l’opinione che ne hanno la maggioranza degli operatori. Infine, è molto diverso esprimere un’opinione dalla quale non si hanno conseguenze individuali (come il numero di caramelle all’interno di un contenitore) rispetto a fare una scelta dalla quale dipende guadagnare o perdere molti soldi o la propria carriera. Le emozioni che entrano in gioco sono completamente diverse.

Queste sono le ragioni per le quali i mercati finanziari non sono un buon esempio di ambiente nel quale si può esprimere il concetto di “intelligenza collettiva”.

Ciò significa che gli esperti siano in grado di trarre facilmente profitto facendo stime migliori rispetto quelle espresse dai prezzi? Assolutamente no! Capita molto spesso che coloro che hanno maggiore esperienza di mercati finanziari vedano che alcuni prezzi esprimono valutazioni irragionevoli. Mentre scrivo, ad esempio, è abbastanza chiaro che le valutazioni di alcuni titoli legati al settore dell’intelligenza artificiale siano palesemente eccessivi (dopo citerò un caso specifico di attualità). Ciò non significa, però, che sia facile trarre profitto da queste valutazioni per una considerazione banale quanto vera: anche l’esperto, per trarne profitto, non può esimersi dal negoziare sui mercati finanziari e quindi deve sottostare alle stesse logiche irrazionali dalle dovrebbe distaccarsi per applicare le sue valutazioni più “razionali”.

E’ importante sottolineare quanto segue: se è vero che di tanto in tanto, i prezzi sono palesemente esagerati (in una direzione o nell’altra), per la maggior parte del tempo rappresentano la migliore stima possibile del valore futuro. I prezzi tendono a diventare palesemente esagerati quando siamo in presenza di fatti nuovi le cui conseguenze, specie quelle di lungo termine, sono molto difficili da stimare.

La tesi della “psicologia delle folle”

Gustave Le Bon (1841 – 1931) è stato un sociologo, antropologo e psicologo francese che ha scritto un testo importante dal titolo “Psicologia delle folle”. È stato un pensatore caduto nell’oblio per un periodo dopo la seconda guerra mondiale perché i concetti da lui espressi hanno influenzato le tragiche idee nella comunicazione sia di Hitler che di Mussolini.

Il suo concetto più importante è quello di “mente di gruppo”. Secondo Le Bon, la mente di gruppo non è semplicemente la somma delle menti dei partecipanti. E’ qualcosa che ha una sua identità e interagisce con i singoli facendoli sentire, pensare e agire in un modo completamente diverso da quello che farebbero se si trovassero in uno stato isolato. Lo psicologo inglese contemporaneo William McDougall ( 1871 – 1938) aveva una teoria molto simile espressa nel libro “The Group Mind”.

Nella sociologia moderna le idee di Le Bon e McDougall sono considerate superate. Diversi esperimenti sociali hanno dimostrato che gli individui all’interno delle folle sono molto più consapevoli e razionali di quanto Le Bon credesse. Oggi si preferisce utilizzare il termine “comportamento collettivo” per includere concetti più ampi rispetto a quello di folla. Il tratto che accomuna le varie teorie che sono state proposte nei tempi più recenti è il fatto che il comportamento di gruppi di persone non formalmente organizzati è determinato in modo decisivo dalle emozioni ed in particolare da quelle più basilari come la paura, il piacere e la rabbia.

I mercati finanziari sono certamente un fenomeno sociale all’interno del quale le emozioni giocano un ruolo decisivo. Il fenomeno della formazione delle bolle finanziarie rappresenta l’esempio più emblematico di queste dinamiche di comportamento collettivo. La bolla più significativa che ho vissuto durante la mia carriera professionale è quella legata ai titoli tecnologici tra la fine degli anni ‘90 e i primi anni 2000. Qui sotto si può vedere il grafico dell’indice delle aziende tecnologiche USA dal 1997 nei successivi 10 anni circa.

Dal punto di minimo dell’ottobre 1998, quando l’indice era intorno a 1500 punti, siamo arrivati a marzo 2000 con l’indice che aveva toccato, per pochissimo tempo, i 5.000 punti. Più che triplicato. Si può vedere, in particolare, il movimento dei pochi mesi indicati dalla freccia che hanno fatto raddoppiare il valore complessivo dell’indice che era già cresciuto moltissimo nell’anno precedente.

L’“euforia irrazionale” di quel periodo (termine che fu reso famoso dall’omonimo libro dell’economista Robert Shiller, poi insignito del Premio Nobel) fu alimentata da una narrativa che legava insieme una verità con una serie di sciocchezze. La parte corretta della narrativa era la seguente: Internet è una tecnologia rivoluzionaria che cambierà per sempre, in meglio, il mondo, niente sarà più come prima. Questo è ciò che effettivamente si è realizzato. Le molte falsità che si agganciavano alla parte corretta della narrativa, riguardano tutte le specifiche modalità con le quali centinaia di aziende avrebbero beneficiato di questa rivoluzione. Trattandosi di un campo completamente nuovo, ciascuno poteva dire le cose più strampalate che voleva e difficilmente la massa degli investitori avrebbe potuto distinguere un progetto aziendale sensato da uno campato in aria. In più, anche quando i progetti erano sensati, erano in competizione fra di loro. Quindi, se un progetto vinceva, significava che molti altri avrebbero fallito. In quella fase, invece, tutti i progetti che si proponevano di utilizzare internet venivano valutati come se avessero necessariamente avuto una qualche forma di successo.

Il meccanismo psicologico che prevale in quei contesti è che nessuno desidera essere tagliato fuori dalle enormi opportunità che si prospettano. L’emozione prevalente che si diffonde fra gli investitori è un pericolosissimo connubio di paura e avidità. Si tratta essenzialmente della paura di rimanere uno dei pochi che non beneficiano dei guadagni che si stanno generando. Più i prezzi salgono e più questa miscela di emozioni si fa forte perché l’ascesa dei prezzi viene letta come la conferma che ciò che temiamo si sta effettivamente realizzando.

Dall’indice alle singole azioni: un caso specifico

Questo connubio tra narrativa ed emozioni è ancora più visibile nelle singole azioni, rispetto a un indice. Un indice, per quanto composto da aziende prevalentemente tecnologiche, media molto il prezzo. Nelle singole azioni, inoltre, si può osservare con maggiore precisione non solo la narrativa generale, ma anche quella specifica.

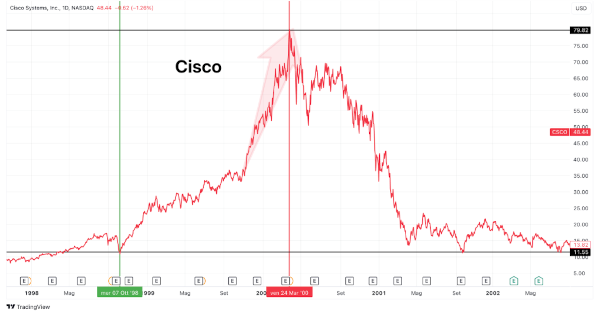

Una delle azioni che maggiormente rappresentavano la narrativa della “rivoluzione di internet” era Cisco Systems, ovvero l’azienda che - nell’immaginario collettivo - costruiva l’infrastruttura fisica di Internet. Questo è il grafico delle azioni Cisco nello stesso periodo del grafico precedente.

Cisco passò da circa 12 dollari nel minimo relativo di ottobre 1998 a circa 80 dollari nel picco del Marzo 2000. Durante il 1999 ebbe una crescita molto sostenuta, moltiplicando di circa 3 volte il valore dell’ottobre ‘98. Ad ottobre del ‘99 i valori erano molto, molto tirati, ma ancora non si poteva parlare di vera e propria “follia”. Nei cinque mesi successivi, invece, non si potevano in nessun modo giustificare i prezzi, se non con una narrativa che vedeva l’azienda avere quasi il monopolio di tutta l’infrastruttura hardware di internet. Durante quei cinque mesi folli, il prezzo passò da circa 35 dollari a circa 80 (più che raddoppiato!). Se un’azienda è già triplicata nel giro di un anno, gli acquisti successivi che la portano a raddoppiare ulteriormente in pochi mesi possono essere spiegati esclusivamente da quel terribile misto di paura e avidità che rende completamente ciechi.

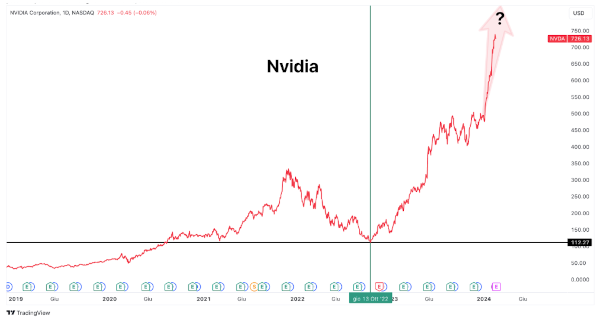

Si tratta di una situazione molto simile a quella che stiamo vivendo oggi con le azioni di Nvidia. Dopo il minimo di 112 dollari dell’ottobre 2022, un anno dopo, Nvidia è quadruplicata. A circa 400 dollari le valutazioni erano estremamente tirate, ma ancora non si poteva parlare di follia. A 700 dollari le valutazioni implicano che Nvidia diventi la leader quasi incontrastata nelle infrastrutture legate all’intelligenza artificiale e che il mercato dei chip AI continuerà a crescere a ritmi assurdi, per decenni, continuando ad avere solo Nvidia come fornitore incontrastato.

Domani, mercoledì 21 febbraio 2024, Nvidia riporterà la trimestrale. Qualora dovesse annunciare dei dati che riescono, ancora una volta, a stupire le già esorbitanti aspettative degli analisti, le azioni potrebbero toccare persino i 1000 dollari nel giro di poche settimane. Viceversa, se dovesse riportare “solo” dati molto buoni, ma che non riescono a stupire, è ragionevole che si passi per una fase di correzione, anche molto violenta.

Ho voluto citare un caso di attualità perché è più facile comprendere cosa spinge oggi un operatore o un investitore a comprare azioni dopo che hanno fatto una crescita così eccessiva.

Nel 2000 la tesi era che Internet avrebbe cambiato il mondo e che Cisco sarebbe stata la principale azienda che avrebbe beneficiato di questo cambiamento radicale, perché forniva l’hardware che costruiva la rete. La prima parte della tesi era vera, la seconda no. Oggi la tesi è che l’intelligenza artificiale cambierà il mondo e che Nvidia sarà la principale azienda a beneficiare di questa rivoluzione perché costruisce i chip che consentono di far funzionare le reti neurali, che sono alla base dell’intelligenza artificiale. La prima parte della tesi potrà essere vera, ma sarà molto difficile che lo sia anche la seconda. Nvidia è una bellissima azienda, ma produrre materiale fisico da vendere principalmente ad altre aziende è un mestiere molto complicato e con grande concorrenza. Può capitare di attraversare una fase nella quale, per alcuni anni, un’azienda si trova con un grande vantaggio competitivo rispetto a tutte le altre, ma rapidamente questo vantaggio viene colmato.

Il ciclo del consenso

Perché gli investitori, quindi, continuano a comprare Nvidia anche a questi prezzi?

Un analista finanziario italiano che stimo moltissimo, Lorenzo Ippoliti, ha proposto una teoria che chiama “ciclo del consenso”. Mercoledì 28 febbraio terrà un webinar proprio sul tema della psicologia dei mercati nel quale descriverà più nel dettaglio questa teoria.

Il ciclo inizia con la formazione di una view da parte di un certo numero di operatori finanziari. Ad esempio: l’intelligenza artificiale cambierà il modo di fare business e Nvidia è l’azienda che maggiormente ne beneficerà perché tutti dovranno comprare i loro chip. Grazie ad internet, queste idee si diffondono in modo sempre più rapido. Più si diffondono queste idee e più i prezzi si muovono nella direzione “prevista” dalla view iniziale. Si tratta di una profezia che si auto-avvera, ma gli operatori la prendono come una conferma. In molti casi, le tesi si sgonfiano nel giro di poco tempo, ma altre tesi conquistano un numero molto grande di operatori e diventano “tesi di consenso”: piano piano si costruisce un consenso attorno all’idea che aveva fatto muovere inizialmente i prezzi. Man mano che i prezzi salgono, iniziano a formarsi nuove tesi che giustificano i prezzi a corollario della tesi iniziale. E’ importante comprendere che inizialmente è la narrativa che spinge i prezzi, ma poi sono i prezzi che creano la narrativa. Oggi che Nvidia è oltre i 700 dollari ad azione, si vedono circolare argomentazioni che giustificano questi prezzi e si può stare certi che se dovesse arrivare a 1000 dollari, ci saranno testi che “spiegheranno” perché Nvidia possa valere 1000 dollari.

Ad un certo punto, passano per vari cicli di rialzi e qualche ribasso, su una tesi si forma un consenso molto forte. Non si trova più nessun analista che mette in discussione la “tesi di consenso”. Questo è un momento cruciale perché se la view ha “convinto” praticamente tutti gli operatori, non rimane più nessuno che non ha comprato (o venduto, nel caso di consenso ribassista) e questo fa muovere i prezzi nella direzione opposta a quella del consenso. Presto arrivano delle giornate di panic selling (se il consenso era in direzione rialzista) o di short covering (se il consenso era in direzione ribassista). Questi movimenti di prezzo devono essere “giustificati” e quindi si crea una nuova narrativa. Ad esempio: l’intelligenza artificiale ha mostrato una serie di limiti, Nvidia non riesce più a vendere così tanti chip come prima perché adesso ha concorrenti che l’hanno raggiunta, ecc. (vedremo cosa si racconteranno gli analisti fra qualche trimestre, massimo un paio d’anni). A questo punto la nuova narrativa inizia ad essere “confermata” dal movimento dei prezzi in direzione opposta e quindi si formano nuove tesi a corollario della tesi iniziale. La ruota, adesso, gira nella direzione opposta, ma il meccanismo è esattamente lo stesso. Piano piano si forma il consenso in direzione ribassista fino a quando questo consenso diventa quasi totalitario e quindi si pongono le condizioni tecniche affinché il prezzo si muova nella direzione opposta.

Trovo questo modo di leggere le dinamiche del mercato estremamente aderente alla realtà. Gli operatori, siano essi professionisti o singoli investitori, comprano e vendono essenzialmente sulla base delle loro emozioni e poi cercano giustificazioni apparentemente razionali alle loro decisioni che intimamente sono già state prese. La narrativa che, di volta in volta, si diffonde nei mercati finanziari e trova il maggiore consenso serve prevalentemente a giustificare i propri comportamenti (a sé stessi, nel caso di singoli investitori, oppure alla propria organizzazione di riferimento nel caso di investitori professionisti).

Conclusioni

In sintesi, i mercati finanziari non sono né l’espressione di una “intelligenza collettiva” né di una “follia della massa”. Per la maggior parte del tempo, quando le informazioni che devono essere elaborate sono abbastanza “ordinarie” le varie “tesi di consenso” si alternano piuttosto frequentemente, generando piccoli eccessi in una direzione e nell’altra. In queste fasi, tutto sommato, i prezzi rappresentano ancora una ragionevole approssimazione del valore delle attività sottostanti. Raramente capita che gli operatori finanziari siano in presenza di fenomeni totalmente nuovi che possono avere impatti estremamente significativi. In questi casi, il ciclo del consenso richiede molto tempo per assorbire tutte le novità e si creano narrative particolarmente fantasiose, specialmente sui casi di specifiche aziende. La narrativa centrale, in genere, è vera, ma le varie narrative specifiche spesso sono campate in aria. Il ciclo di creazione e distruzione del consenso, in questi casi, è molto più “spettacolare” ed i prezzi si discostano (in una direzione e nell’altra) dalla ragionevolezza per più tempo ed in modo molto più rapido. In questi casi, l’approccio più funzionale - ma anche quello psicologicamente più difficile da tenere - è quello di attendere quando il ciclo del consenso si gira verso la tesi opposta ed iniziare a comprare quando la narrativa diffusa è che non c’è valore in ciò che prima si diceva fosse la più importante rivoluzione. Questo è accaduto per internet nel 2002/2003 ed accadrà per l’intelligenza artificiale, probabilmente fra qualche anno.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

17 aprile 2024 13:45

16 aprile 2024 10:49

12 aprile 2024 16:00

9 aprile 2024 15:09

5 aprile 2024 15:29

4 aprile 2024 13:34

4 aprile 2024 12:25

28 marzo 2024 16:30

27 marzo 2024 15:04

26 marzo 2024 13:24

TEMI CALDI

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)

1 aprile 2024 (3 post)

28 marzo 2024 (3 post)

21 marzo 2024 (26 post)

14 marzo 2024 (1 post)

14 marzo 2024 (1 post)

13 marzo 2024 (2 post)

3 marzo 2024 (1 post)