ADUC

ADUC

Investitori Indipendenti: mini-guida per il 2024

Articolo di Alessandro Pedone

7 novembre 2023 16:16

È scontato e normale che i vari venditori della finanza, quelli che campano grazie all’ignoranza dei risparmiatori italiani, non sopportino i consulenti finanziari indipendenti. Ma esiste una categoria di persone ancora più odiata, se possibile, da questi soggetti che amano farsi chiamare “consulenti”: i cosiddetti “investitori fai-da-te”.

È scontato e normale che i vari venditori della finanza, quelli che campano grazie all’ignoranza dei risparmiatori italiani, non sopportino i consulenti finanziari indipendenti. Ma esiste una categoria di persone ancora più odiata, se possibile, da questi soggetti che amano farsi chiamare “consulenti”: i cosiddetti “investitori fai-da-te”. L’astio per questo tipo di investitori è tornato particolarmente alla ribalta a causa del grande successo del collocamento dei BTP promossi dal governo per gli investitori retail. Secondo questi “consulenti”, gli investitori che hanno scelto di acquistare questi strumenti, al posto dei loro prodotti finanziari che costano mediamente il 2% all’anno, sarebbero ignoranti e si esporrebbero a rischi ed inefficienze di cui sarebbero inconsapevoli. In altre parole… dei poveracci!

Ho letto ed ascoltato strali di ogni tipo verso questo genere di investitori e verso lo Stato che farebbe concorrenza sleale nei confronti dell’industria del risparmio gestito.

Visto che questi prodotti hanno avuto così tanto successo, ma non generano commissioni per le banche, la soluzione “geniale” che alcuni istituti stanno elaborando sarebbe quella della “fee-on-top”, ovvero far firmare ai clienti (spesso inconsapevoli) dei contratti che prevedono una commissione sui dossier titoli semplicemente per la “consulenza” che queste banche fornirebbero durante il periodo d’investimento!

E’ assolutamente vero che alcuni “investitori fai-da-te” prendono delle derive pericolose come il trading online o, peggio, diventano vittime di vere e proprie truffe come schemi ponzi.

Questo, però, non significa che non sia mai saggio investire senza il supporto di una consulenza finanziaria (spesso strumentale alla vendita).

Da più di venti anni pubblico articoli sul sito Aduc - Investire Informati proprio per aiutare i risparmiatori che non desiderano investire seguendo i consigli interessati di banche e reti di vendita di prodotti finanziari.

Sono più che convinto che, dedicando un po’ di tempo ad acquisire un po’ di consapevolezza finanziaria, qualsiasi persona possa fare molto meglio della media degli investitori clienti dell’industria del risparmio gestito.

Non si tratta di diventare dei “geni della finanza”, ma semplicemente di evitare gli errori più grossolani che devastano i portafogli medi degli investitori, a partire dai costi esagerati che mediamente subiscono i clienti delle banche e delle reti di vendita di prodotti finanziari.

Con questo articolo ho deciso di iniziare una mini-serie che terminerà nei primi mesi del 2024, dedicata agli investitori che non vogliono o non possono essere seguiti da consulenti finanziari (che siano venditori pagati dalle banche o indipendenti pagati dai clienti).

In questa serie proporrò un modello teorico e pratico per decidere come allocare i propri risparmi sulla base delle proprie caratteristiche individuali.

Nel presente articolo illustrerò lo schema generale del modello, nei prossimi dedicheremo uno o più articoli ad entrare nel dettaglio di ogni singolo punto.

Scegliere dove, come e quanto investire

Investire bene i propri risparmi implica un mix di conoscenze tecniche e un corretto atteggiamento psicologico. Il principale lavoro di un vero consulente finanziario indipendente consiste nell’aiutare il cliente a acquisire - attraverso l’esperienza guidata - quella consapevolezza finanziaria che gli consente di avere l’atteggiamento emotivo più funzionale verso le variazioni dei prezzi e dei rendimenti delle attività finanziarie. Un investitore indipendente, invece, deve creare questa consapevolezza da solo. Questo è alla portata di quasi tutti gli investitori, specialmente se aiutati da uno schema operativo che desideriamo fornire con questa serie di articoli. Ci sono tre passi fondamentali per arrivare a ritagliarsi su misura un portafoglio d’investimenti finanziari migliore della media degli investitori che si fanno consigliare dai vari venditori della finanza:

- Conosci te stesso: che tipo di investitore sei?

- Conosci le nozioni fondamentali degli investimenti finanziari

- Applica queste conoscenze attraverso lo schema piramidale

Nei prossimi paragrafi accenniamo a questi tre punti per poi approfondire con articoli specifici.

Conosci te stesso: che tipo di investitore sei?

In passato ho scritto una serie di articoli per identificare il tipo di investitore nel quale ho presentato un modello abbastanza articolato. Il primo articolo si può leggere qui: Che tipo di investitore sei? Le 4 dimensioni “Tipo Finanziario”. In questa serie di articoli desidero presentare un modello molto più semplificato che prende in considerazione principalmente l’aspetto “dimensionale”.

Secondo questo modello esistono sostanzialmente tre tipi di investitori:

1 - L’investitore base

2 - L’investitore intermedio

3 - L’investitore avanzato

Il primo tipo (base) è rappresentato da coloro che hanno iniziato ad investire da poco. In alcuni casi non hanno ancora consolidato l’abitudine a risparmiare. Spesso queste persone non hanno un fondo di emergenza pari ad almeno sei mesi delle loro spese ordinarie (meglio sarebbe 12 mesi). Il loro scopo fondamentale dovrebbe essere quello di mettere da parte una cifra di denaro sufficiente per non doversi preoccupare costantemente dei soldi nelle scelte di vita quotidiane. Come vedremo meglio nel prossimo articolo, questo investitore dovrebbe porsi degli obiettivi qualitativi e quantitativi. A livello quantitativo questo tipo di investitore potrebbe porsi l’obiettivo di raggiungere quanto prima almeno 100 mila euro di capitale. Con 200 mila euro di capitale può iniziare a considerarsi come il secondo tipo di investitore ed acquisire nuove abilità.

Il secondo tipo (intermedio) di investitore ha imparato a risparmiare costantemente, ha un fondo di emergenza e ha un po’ di esperienze d’investimento. Ciò che caratterizza l’investitore intermedio è la capacità di porsi degli obiettivi e collegarli ai propri investimenti. Avendo già raggiunto il livello in cui il denaro non rappresenta più una preoccupazione, adesso può usarlo come uno strumento per raggiungere specifici obiettivi di vita che possono essere collegati alla famiglia, al lavoro, a passioni personali, ecc.

Se per l’investitore base il denaro rappresenta principalmente un problema, per l’investitore intermedio il denaro rappresenta principalmente un mezzo per raggiungere alcuni obiettivi.

Dal punto di vista quantitativo l’investitore medio si può considerare tale fino a quando il suo patrimonio è sufficientemente grande da non destare delle preoccupazioni quotidiane, ma non abbastanza grande da poter soddisfare tutti i suoi obiettivi. Per dare un ordine di grandezza (poiché le cifre precise dipendono moltissimo dalle caratteristiche individuali), in genere gli investitori abbandonano la categoria degli investitori medi quando raggiungono patrimoni nell’ordine dei milioni di euro.

Quando entriamo nella categoria degli investitori avanzati parliamo invece di persone che avrebbero, potenzialmente, sufficiente denaro per smettere di lavorare (anche se molti meno di quanto si pensi desiderano realmente farlo) e per le quali comunque parlare di obiettivi collegati al denaro non ha più molto senso, perché quasi tutti sono immediatamente realizzabili a prescindere dagli investimenti che andranno a progettare. Per questi investitori il tema principale è di ordine psicologico. L’obiettivo minimo, naturalmente, è conservare il patrimonio, ma poi c’è la necessità di sentire di averlo impiegato nel modo più efficace possibile compatibilmente con il contesto, sia personale che di mercato. Questo genere di investitori, naturalmente, è il più complesso da far rientrare nello schema di cui ci occupiamo in questa serie di articoli. Generalmente sono investitori indipendenti solo se contemporaneamente hanno anche la passione per la finanza poiché gestire adeguatamente patrimoni di alcuni milioni di euro può, di fatto, diventare un lavoro a tempo pieno.

Conosci le nozioni fondamentali degli investimenti finanziari

Le nozioni fondamentali da conoscere per investire molto meglio della media degli investitori sono relativamente poche. E’ molto più importante sapere cosa NON fare che scegliere fra le poche cose sensate che un investitore indipendente (specialmente se appartiene alle prime due categorie) dovrebbe fare. In passato ho scritto un articolo dal titolo: 10 verità scomode (ma molto utili) sulla finanza personale. Contiene il link ad una trentina degli articoli più significativi che ho scritto in oltre venti anni di professione. Questi concetti possono essere riassunti in tre o quattro ore di formazione con video-corsi (se ci fosse interesse da parte dei lettori, è probabile che lo faremo in futuro).

Essenzialmente, si tratta di conoscere quelle poche cose necessarie per utilizzare:

- conti deposito o obbligazioni a brevissimo termine

- titoli di stato e/o ETF obbligazionari

- ETF azionari ampiamente diversificati

La cosa fondamentale è evitare tutto il resto che complica inutilmente le cose come: fondi a gestione attiva, gestioni patrimoniali, polizze a prevalente contenuto finanziario, certificati, ETF complessi o eccessivamente specifici, singoli titoli azionari ed obbligazioni aziendali (a meno che non si sia investitori avanzati e si possieda una conoscenza necessaria, conoscenza che si acquisisce con anni di formazione).

Applica queste conoscenze attraverso lo schema piramidale

Tradizionalmente in finanza si utilizza lo schema dei grafici a torta per rappresentare i portafogli finanziari. Una tipica rappresentazione vede una piccola fetta di liquidità, una fetta molto più grande di obbligazionario ed una fetta più o meno grande, a seconda dei casi di azionario. Queste “fette” della torta, a sua volta, possono essere scomposte in sotto-categorie. Nella parte obbligazionaria ci possono essere i titoli di stato di paesi affidabili, quelli dei paesi emergenti, quelli aziendali affidabili, quelli aziendali ad alto rendimento, ecc. Analogamente, la parte azionaria si può scomporre nei vari tipi di azionario con scomposizioni di tipo geografico (USA, Europa, Giappone, ecc.), settoriale (tecnologici, industriali, immobiliari, ecc.) o fattoriale (piccole aziende, aziende di qualità, ecc.).

Questa rappresentazione è funzionale alla teoria predominante nel mondo della finanza, che mira a ottimizzare il rapporto rischio/rendimento del portafoglio, dove il rischio è essenzialmente inteso come l'oscillazione del portafoglio.

Questo approccio è non solo inutilmente complicato ma anche poco funzionale per la maggioranza degli investitori. L’utilizzo dello schema a piramide, che approfondiremo nei prossimi articoli, è molto più semplice da utilizzare e contestualmente anche molto più funzionale.

Non si tratta banalmente di una questione grafica, ma concettuale.

Nello schema tradizionale “a torta”, la percentuale da investire nelle tre macro-categorie (liquidità, obbligazioni ed azioni) è decisa in base in base al tipo di rischio/rendimento che si desidera assumere (intendendo sempre per rischio l’oscillazione dei prezzi).

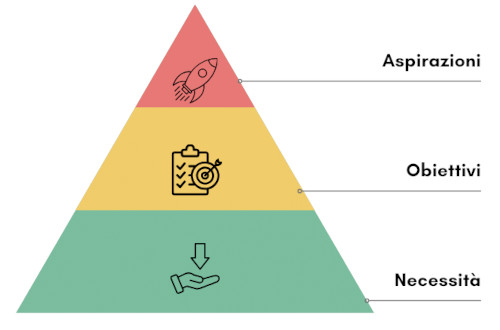

Nello schema “a piramide” che proponiamo, invece, è implicito un processo logico di allocazione del risparmio in funzione del tipo di investitore e delle sue caratteristiche. La “Piramide” va realizzata partendo, ovviamente, dalla base. Vediamo un grafico di esempio:

La base della piramide rappresenta la copertura finanziaria per tutto ciò che è necessario. Ad esempio, è necessario avere un fondo di emergenza che copra le spese di base nel caso in cui i redditi vengano a mancare per un certo periodo.

La base della piramide rappresenta la copertura finanziaria per tutto ciò che è necessario. Ad esempio, è necessario avere un fondo di emergenza che copra le spese di base nel caso in cui i redditi vengano a mancare per un certo periodo. Una volta coperta bene la base della piramide, si può pensare a implementare anche il secondo gradone, quello degli obiettivi specifici. Potrebbe essere necessario, ad esempio, cambiare auto fra qualche anno, ristrutturare un immobile, pagare la maxi-rata di un leasing immobiliare, ecc. In questo schema, con “obiettivi”, ci riferiamo a uscite di denaro precise e consistenti (nell'ordine delle decine di migliaia di euro) che ci prefiggiamo di realizzare entro una data specifica, solitamente entro 5-7 anni.

Le spese universitarie di un figlio nato da pochi anni o l'integrazione del reddito in fase pensionistica di un giovane lavoratore non hanno le caratteristiche per essere definiti obiettivi in questo schema, ma sono più 'aspirazioni', ovvero qualcosa che si desidera realizzare ma di cui non conosciamo ancora con precisione gli importi necessari né quando potranno essere realizzati con precisione.

Questo schema permette ad un investitore indipendente di determinare molto facilmente la sua componente azionaria ideale, quella obbligazionaria, la liquidità, ecc.

Esistono poi diverse varianti e diverse situazioni da considerare che approfondiremo negli articoli dedicati.

Tra le più importanti ci sono la gestione dei flussi di denaro, cioè i piani di accumulo di capitale, e la scelta dei singoli ETF con i quali realizzare questa piramide. Ce ne occuperemo a suo tempo.

Lo scopo di questo articolo era presentare il modello in modo organico, nelle prossime settimane pubblicheremo articoli che entreranno più nello specifico. Non pubblicheremo tutte le settimane, probabilmente una o due puntate al mese, perché desideriamo inframezzare questa rubrica con altre già in corso (come quella sull’investire nell’intelligenza artificiale) ed altri articoli singoli.

Invitiamo i lettori che fossero interessati a fare commenti nel post su LinkedIn relativo a questo articolo e proporci domande o spunti di approfondimento. Se sarà possibile risponderemo direttamente su LinkedIn, ma se la risposta richiedesse molto più tempo e riguardasse argomenti generali la pubblicheremo nel prosieguo della rubrica.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

14 giugno 2024 11:49

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)