ADUC

ADUC

La morsa di Tucidide stringe le azioni cinesi

Articolo di Alessandro Pedone

25 luglio 2023 15:54

Fra le classi d’investimento che sarà più difficile affrontare per la costruzione dei portafogli finanziari nei prossimi lustri spicca sicuramente l’azionario cinese.

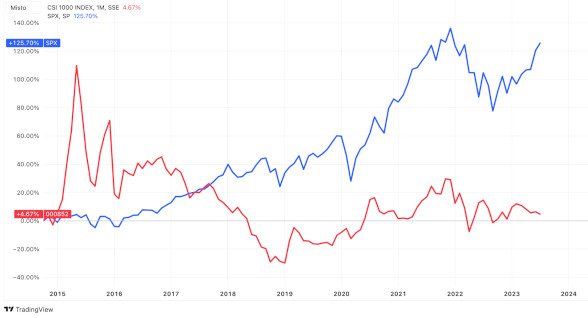

La divergenza di rendimento fra le azioni USA e quelle cinesi negli ultimi tre mesi è stata particolarmente evidente come mostra il grafico seguente.

Ma la sottoperformance della Cina non è qualcosa che riguarda il breve periodo.

Il grafico sottostante, infatti, mostra i due indici dall’ottobre del 2014 ad oggi. E’ possibile osservare un picco incredibile nei primi cinque mesi del 2015 e un declino pesante fino al 2019, seguito da un discreto andamento della borsa cinese fino al Covid (che non ha molto penalizzato la Cina). La fase di euforia delle borse post-covid, però, non ha interessato le azioni del Dragone esattamente come la recente fase di recupero delle borse occidentali (in particolare quella USA) non ha interessato la Cina che è anzi scesa. Al contrario, la fase di discesa delle borse mondiali del 2022 ha visto scendere anche le azioni cinesi.

Nel complesso, in questi quasi 10 anni, lo S&P500 ha messo a segno il +125% e la borsa cinese meno del 5%!

E’ una questione di economia?

Non vi è dubbio che la Cina abbia tutta una serie di problemi macroeconomici, in particolare legati alle forti differenze interne (fra le aree più sviluppate verso le coste e quelle molto più arretrate dell’interno), al rallentamento demografico, agli squilibri nel settore immobiliare, alla forte corruzione ed alle forti ingerenze politiche nell’economia.

Non vi è dubbio però che non può essere l’andamento economico che spiega questa enorme sottoperformance delle azioni cinesi.

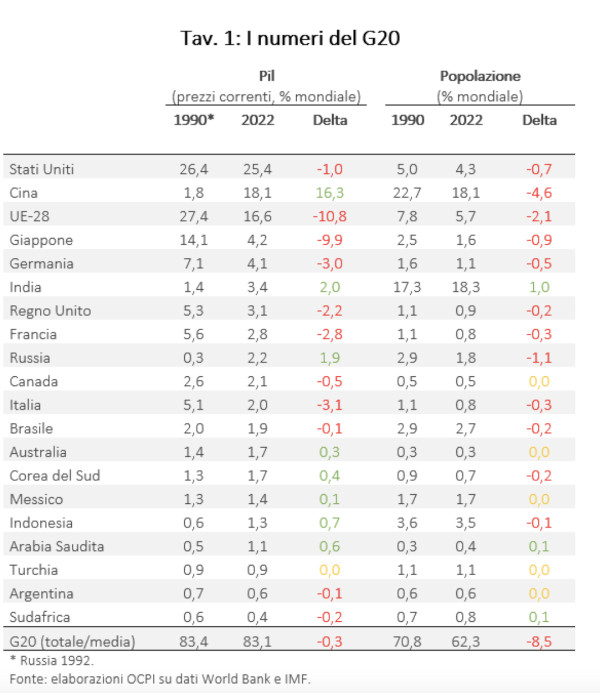

Dal 2014 il Prodotto Interno Lordo (PIL) cinese, secondo le stime della Banca Mondiale, è passato da circa 10 triliardi di dollari agli attuali 18.

Allargando la prospettiva storica, dal 1990 (dopo la caduta del muro di Berlino che ha segnato una nuova epoca anche per il commercio mondiale) ad oggi il peso del PIL della Cina è passato dall’1,8% al 18,1%!

Dieci volte tanto! Questa crescita non è avvenuta a scapito degli USA, ma a scapito dell’Europa e del Giappone.

E’ del tutto comprensibile che una crescita così portentosa porti con sé squilibri e problemi.

Ciò nonostante, la causa di questa sotto-performance non può essere imputata a tali problemi.

Molti analisti puntano l’indice sulle problematiche geopolitiche.

La trappola di Tucidide

Tucidide è considerato il primo storico ed ha scritto la storia della guerra del peloponneso. Una delle ragioni per la quale quel testo è considerato così grande è la motivazione che Tucidide fornisce per lo scoppio della guerra. Come per tutte le guerre, vi erano diverse circostante incidentali e secondarie, ma Tucidide punta dritto alla ragione fondamentale: vi era una potenza emergente che minacciava l’egemonia della potenza dominante. Quest’ultima, temendo di essere scalzata, si è fatta coinvolgere in una guerra che avrebbe distrutto la potenza emergente ma anche lei stessa.

All’epoca - contrariamente alle tante assurdità che si leggono e/o ascoltano su internet, anche da fonti che dovrebbero essere attendibili (1) - la potenza dominante era Sparta, mentre Atene era la potenza emergente.

Il termine “trappola di Tucidide” è stato coniato dal politologo Graham Allison che ha scritto un buon libro sull’argomento, tradotto anche in italiano con il titolo “Destinati alla guerra. Possono l'America e la Cina sfuggire alla trappola di Tucidide?”. Su YouTube esiste anche un TED talk (purtroppo solo inglese, ma sul sito del TED si può leggere la trascrizione tradotta in Italiano in modo accurato) nel quale Allison descrive la tesi del libro.

Dal quindicesimo secolo in poi sono stati analizzati 16 casi nei quali una potenza egemone si è sentita minacciata da una potenza emergente.

In 12 di questi casi ciò ha portato ad una guerra. In 4 casi la guerra è stata evitata. Nei pochi casi nei quali la guerra è stata evitata si può osservare una certa vicinanza culturale tra le due potenze, salvo il caso della Guerra Fredda fra Stati Uniti e Russia. In quest’ultimo caso, la guerra è stata evitata grazie al deterrente atomico.

Nella maggioranza degli altri 12 casi né la potenza egemone né quella emergente voleva la guerra, ma la guerra è scoppiata perché la potenza egemone non poteva non intervenire a supporto di qualche alleato minacciato dalla potenza emergente (o almeno così percepito).

Lo scopo fondamentale del libro, quindi, è quello di offrire un monito, principalmente agli Stati Uniti affinché non cadano nella “trappola di Tucidide” ed evitino l’esito naturale di questo genere di situazioni.

La Cina è chiarissimamente la potenza emergente.

Nel 2013 Xi Jinping diventa il leader della Cina e fissa degli obiettivi estremamente ambiziosi che però si stanno realizzando. Entro il 2025, la Cina intende diventare la prima potenza mondiale, nel mercato e in 10 settori tecnologici di punta, tra cui quello delle autovetture autonome, della robotica, dell'intelligenza artificiale e dell'informatica quantistica. Entro il 2035, la Cina vuole essere leader nell'innovazione in tutti i settori delle tecnologie più avanzate. Ed entro il 2049, che è il centenario della Repubblica popolare cinese, la Cina intende essere l'indiscussa potenza numero uno, e dice Jinping: "che abbia un esercito capace di combattere e vincere le guerre."

Fra gli obiettivi fissati vi è anche la riunificazione con Taiwan che la Cina considera parte della sua nazione mentre gli USA - al momento - la considerano una sorta di protettorato, anche perché è indispensabile per l’industria dei microprocessori.

Riusciranno gli USA ad evitare la trappola di Tucidide?

L’insorgere della guerra in Ucraina sta generando un nuovo contesto mondiale nel quale l’uso della guerra come strumento di risoluzione dei conflitti non appare più un tabù come era solo pochi anni prima.

E’ molto probabile che le valutazioni delle aziende cinesi - i cui multipli sono così marcatamente inferiori rispetto alle aziende confrontabili americane - riflettano questi legittimi timori.

Considerazioni finali

L’indice delle azioni mondiali MSCI World (quello utilizzato prevalentemente quando si vuole un’ampia diversificazione mondiale) non include i paesi emergenti, quindi neppure la Cina.

L’indice MSCI All Country World (ACWI) include sia i paesi sviluppati che i paesi cosiddetti in via di sviluppo ma - come sappiamo - il peso delle singole nazioni non è proporzionale al peso economico (cioè al PIL) ma alla capitalizzazione delle proprie azioni.

Per questa ragione, sull’indice MSCI All Country World le aziende americane pesano per il 62,06%. Le aziende cinesi pesano per il 3,11%. Ricordiamo che il PIL prodotto dagli USA, nel 2022, era pari al 25,4% del PIL mondiale, mentre il PIL cinese è pari al 18,1%.

Limitandosi ai paesi del G20 (che pesano per l’83% del PIL mondiale), i paesi emergenti producono un terzo del PIL mondiale, mentre gli USA solo un quarto. Nell’indice mondiale, però, i paesi in via di sviluppo pesano molto meno di un decimo.

Ogni punto percentuale di PIL prodotto dagli USA si riflette in 2,4 punti di capitalizzazione dell'indice MSCI All Country World. Mentre ogni punto di PIL Cinese si riflette in 0,17 punti di capitalizzazione dell'indice.

Ha senso riferirsi al PIL per decidere il peso da dare alle nazioni nel nostro portafoglio? La risposta, come sempre, è: dipende. Dipende da quello che che cerchiamo. Avere un PIL maggiore non significa certo avere automaticamente una maggiore redditività. Negli investimenti cerchiamo ovviamente la redditività, non la rappresentatività della produzione economica mondiale.

D’altra parte, quando la sproporzione è così grande (quattordici volte meno!), qualche domanda sorge. La differenza di redditività, soprattutto prospettica, fra Usa e Cina può essere quattordici volte inferiore?

Certamente no!

Avere un lieve sovrappeso, rispetto a quello posto dagli indici a capitalizzazione, delle azioni Cinesi può essere ragionevole a patto di comprenderne i rischi, soprattutto di ordine geopolitico, che sono sintetizzati nell’espressione “la trappola di Tucidide”.

Buona parte di questi rischi potrebbero essere già riflessi nei prezzi.

Se - come speriamo tutti, non certo solo per ragioni finanziarie - gli USA riusciranno ad evitare di cadere in un conflitto armato con la Cina, e questi timori dovessero attenuarsi, è molto probabile che le valutazioni - oggi estremamente penalizzate - possano tornare a livelli meno esasperati.

Come abbiamo già scritto, oltre alle valutazioni geopolitiche, ci sono diverse altre ragioni per le quali le azioni cinesi debbano mantenere multipli penalizzati rispetto a quelle dei paesi sviluppati, ma le valutazioni medie attuali sono razionalmente giustificabili solo con il timore di un conflitto USA-Cina nei prossimi anni. Speriamo che i mercati, come non di rado fanno, si sbaglino.

Note

1 - Un personaggio come Federico Rampini - giornalista e saggista con all’attivo decine e decine di libri, editorialista del Corriere della Sera, ex vice-direttore del Sole 24 ore, membro del Council on Foreign Relations e tante altre cose - sul canale HUB Scuola di Mondadori Education, prende una topica di proporzioni galattiche che chiunque può ascoltare ancora su YouTube in questo video. Al quarantacinquesimo secondo afferma con autorità che Atene era la “città greca dominante” spaventata dalla “ascesa” di Sparta, la sua rivale. La storia innegabilmente afferma l’opposto! Purtroppo Rampini è in “pessima” compagnia, perché molti articoli ed altri video riportano la favola che Atene fosse la potenza dominante. Se anche su cose incontestabili come questa si affermano con grande autorevolezza scempiaggini del genere, pensiamo a cosa accade giornalmente su questioni molto più complesse e discutibili come i temi finanziari! Per questo è sempre consigliabile andare a verificare le fonti, anche quando, apparentemente, chi si espone in pubblico dovrebbe sapere quello che dice.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

14 giugno 2024 11:49

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)