ADUC

ADUC

Prima di investire 2 - Come creare un budget personale in 5 passi

Articolo di Francesco Bignami

12 aprile 2022 11:17

Come creare un budget personale? Perché ti serve?

Come creare un budget personale? Perché ti serve?Nello scorso articolo della rubrica “Prima di investire” abbiamo visto come definire il proprio stato di ricchezza personale.

Oggi continuiamo con i passi pratici da compiere per costruire un budget personale.

Fare budget significa questo:

- prendi tutti i tuoi guadagni

- poi prendi tutte le tue spese

- le categorizzi (mutuo/affitto, bollette, automobile eccetera)

- fai la sottrazione tra guadagni e spese

- così trovi il tuo risparmio (o il tuo non risparmio)

Poi ottimizzi:

- prendi tutte le tue spese

- le dividi in necessità e svago

- e ci lavori sopra per ridurle (o modificarle)

Per diverso tempo ho inteso il budget come una restrizione. Mi davo delle regole standard del tipo:

Quest’anno non spendo più di tot in vacanze. E non spendo più di tot in cene fuori. E non spendo più di tot in…

Partivo con delle regole preimpostate su carta. Non avevo motivazioni particolari per limitare questa o quella voce di spesa. Le scrivevo e basta.

Che dici, funziona?

Il senso del budget personale

Funziona a metà.

Darsi una regola è un ottimo principio di base. Ti obbliga a stare attento e a risparmiare.

Così, all’inizio regolavo bene le spese. Facevo anche delle rinunce, in nome del budget.

Poi con il tempo mi sentivo limitato. E anche un po’ frustrato. Non sapevo bene che direzione prendere per certe spese.

Ad esempio, sentivo l’esigenza di spendere di più per certe cose. Su carta impostavo un limite per la mia formazione personale. Ma in cuor mio volevo spendere molto di più. E infatti andava proprio così anche nella realtà, facendo “saltare” il budget.

I budget preimpostati ma senza uno scopo preciso hanno infatti alcuni punti forti e altri molto deboli.

Il punto di forza è che ti “inquadrano” e ti danno dei paletti. Questo ti aiuta a risparmiare, come dicevamo prima.

Il punto debole è proprio questo: se ti vincolano troppo senza una reale motivazione, sono snervanti.

Ci sono dei momenti in cui per forza di cose si entra in conflitto con se stessi. E le regole di carta crollano.

Così ho sviluppato un diverso concetto di budget.

Ecco un processo in 5 passi per creare il tuo budget personale.

Passo 1: Crea il tuo budget personale partendo dall’efficacia

Il vero punto forte del budget è che dà una direzione alla tua vita economica. Ti orienta al risparmio.

Ricordati infatti che il risparmio è il vero motore di ricchezza. Mantieni questo potente principio come primo punto del tuo budget.

In questo modo puoi usare il budget come una guida. Attraverso questa bussola riesci a prendere decisioni migliori. Il piano rischia di fallire quando a questo straordinario fattore benefico associ delle restrizioni random. Cioè ti auto-imponi delle limitazioni senza uno scopo preciso.

Questo significa che le restrizioni:

. che non si scontrano con la tua essenza umana non ti pesano

- ma quelle che urtano il tuo modo di essere sono insopportabili

Se sei un compagnone ami le cene con gli amici e le feste.

Quindi se nel tuo budget dici: “Quest’anno non spendo più di tot in cene fuori” (e metti una cifra random) la prossima volta che vuoi uscire a cena con gli amici e sei al limite col budget, sei in conflitto. Se ci vai ti senti in colpa. Se non ci vai sei infelice.

Brutta situazione.

Non sto dicendo di non darsi un limite. I paletti servono. Sto dicendo di dare delle priorità considerando che persona sei. E costruire il budget su quelle.

In questo modo, sarai obbligato a ragionare su ciò che ti fa stare davvero bene. E quindi:

- potrai distruggere le spese inutili (senza conflitti)

- e aumentare al tempo stesso quelle che ti rendono felice.

Torneremo su questo punto nel passo 5, ma è importante che lo fissi come base di partenza.

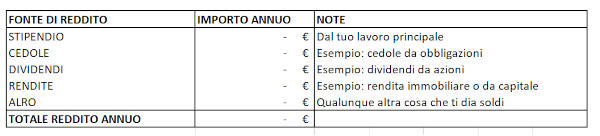

Passo 2: Budget personale: focus sui guadagni

Il prossimo passo è focalizzarti sui tuoi guadagni.

Crea una tabella fatta così:

Inserisci nella colonna dell’importo annuo la somma. Adegua la tabella alle tue esigenze.

Perché partire dai guadagni?

Per prima cosa, perché ti accende. Partire da quanto guadagni mette subito in luce la tua forza motrice economica.

Secondo: partire da qui ti permette di stabilire subito il tuo obiettivo di risparmio.

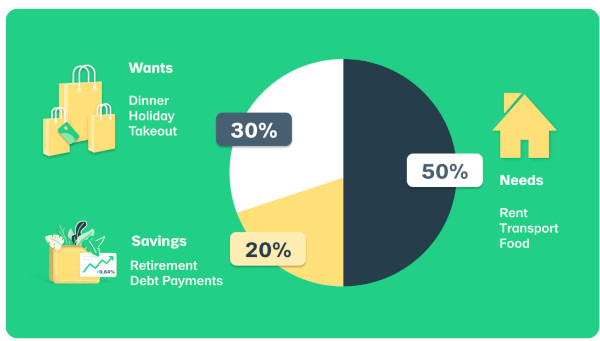

Passo 3: Stabilisci il tuo obiettivo di risparmio

Ora che conosci la tua potenza di fuoco stabilisci il tuo obiettivo di risparmio.

Nelle fasi di accumulo (quando sei più giovane) più risparmi e meglio è. Il gruzzolo che crei andrà a rimpolpare i futuri investimenti. O i grandi acquisti della tua vita, come una casa di proprietà.

Una regola nota è quella introdotta da Elizabeth Warren nel suo All Your Worth: The Ultimate Lifetime Money Plan. La regola si chiama 50/30/20.

In sostanza dice di destinare il 50% del proprio reddito alle spese necessarie (come mutuo/affitto, bollette eccetera), il 30% allo svago (ristoranti, vacanze…) e il 20% al risparmio:

Ti rimando a questo link per un approfondimento. Puoi quindi stabilire il tuo obiettivo di risparmio pari al 20% del tuo reddito.Il mio personale consiglio è: se hai la possibilità, aumentalo. Portati al 30% o anche più se riesci, soprattutto se sei giovane, non hai grandi spese e stai accumulando.

Ci saranno fasi della tua vita in cui risparmiare così tanto sarà molto impegnativo o addirittura impossibile. Ecco perché devi sfruttare al massimo le fasi della tua vita in cui lavori, guadagni, ma non hai uscite significative (come il mantenimento di una famiglia, per esempio).

Una dritta: forza il risparmio.

Il flusso “normale” è:

1 - prendo lo stipendio

2 - spendo

3 - quello che avanza è il risparmio

Una buona prassi è invece:

1 - prendo lo stipendio

2 - sposto subito il risparmio su un altro conto

3 - spendo il resto

Non tutti i mesi riuscirai a spostare la stessa quota sull’altro conto. È normale. Pensa a quando vai in vacanza, o quando hai spese più grandi come una manutenzione auto. Quei mesi spendi di più per forza di cose.

Il mio consiglio è fare un controllo ogni 3 mesi. Se vuoi risparmiare una media di 300 € al mese, ma i primi due mesi ne hai messi via solo 200, il terzo mese sforzati di risparmiare 500 €.

In linea di massima: è il totale dei risparmi che conta. Abituati a ragionare partendo dal risparmio. Spostare fisicamente i soldi altrove in modo regolare crea una forte abitudine positiva.

Passo 4: Monitora le tue spese

Ciò che ti è rimasto va diviso tra spese necessarie e svago.

Ma come fai a sapere dove spendi i tuoi soldi?

Ti serve uno strumento di raccolta delle spese. Hai due modi:

1 - Usi una delle varie App o quelle collegate ad alcuni conti on-line.

2 - Costruisci una tabella come quella che ti mostro più sotto.

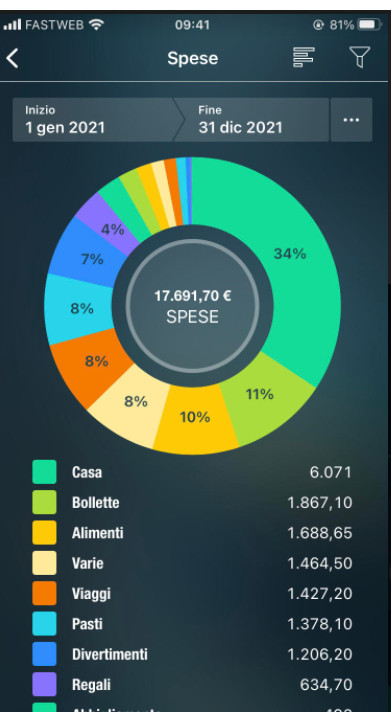

Io uso entrambi i metodi. Uso un’app come Money Pro per la raccolta di tutte le spese. È veloce e intuitiva, bastano pochi secondi per inserire i dati. Ci vuole costanza, ma lo sforzo è ampiamente ripagato.

Ogni anno raccolgo i dati dall’app e li metto nella tabella che ti mostro sotto. Così posso creare il budget per l’anno dopo.

Ogni volta che fai una spesa, inseriscila nell’app in base alla sua categoria.

A fine anno hai una cosa del genere:

L’app registra e categorizza tutte le spese. È l’ideale per lavorarci sopra.

Tabella finale per la pianificazione del tuo budget futuro

Grazie ai dati di Money-Pro (od altri strumenti simili), a fine anno puoi costruire una tabella come quella sotto:

Ti rimando a questo link per scaricare il foglio excel così come l’ho costruito per me.

Domanda.

Ma se nell’app hai già tutto, perché fare una tabella?

In app Money-Pro ti mostra dati e statistiche, anche annuali.

Ad esempio, potrai confrontare velocemente le spese e i guadagni anno dopo anno.

Io mi sono costruito anche una tabella per riflettere meglio sulle spese e creare un budget per l’anno successivo.

All’interno delle voci di spesa scoprirai infatti che alcune di loro non ti portano un reale benessere. Altre sono invece essenziali perché tu stia bene.

Dai priorità alle spese intelligenti dalle quali ottieni un ritorno in termini di qualità della tua vita.

Passo 5: Costruisci il tuo budget sulle tue reali esigenze

Ora che conosci nel dettaglio dove spendi i tuoi soldi puoi ottimizzare le spese.

Per ottimizzazione delle spese intendo:

1 - priorità alle spese che aumentano la qualità della tua vita

2 - eliminazione delle spese che non ti danno un reale vantaggio

In questo modo elimini il più possibile la componente restrittiva del budget, perché lavori su spese che non ti causano conflitti. E al tempo stesso:

- puoi risparmiare di più

- spendi meglio i tuoi soldi

Se sei in una situazione in cui le tue spese sono maggiori dei guadagni:

1 - elimina delle intere categorie di spesa

2 - cerca le aree in cui hai spese variabili che puoi eliminare o ridurre

Un esempio?

Nel 2020 mi sono accorto che spendevo circa 1.000 € all’anno tra:

- spese telefoniche

- spese di tenuta conto della banca

- abbigliamento comprato e mai messo

- un’assicurazione che non mi serviva davvero

- membership a pagamento che sfruttavo molto poco

Alcune di queste le ho del tutto eliminate (le spese di tenuta conto, l’assicurazione e la membership) mentre altre le ho molto ridotte (un piano telefonico più conveniente).

Può essere che nonostante questi sforzi i tuoi risparmi ancora non crescano. In questo caso potresti puntare a migliorare le tue competenze, così da rivenderti meglio nel mondo del lavoro.

In azione

In questo articolo abbiamo visto un processo in 5 passi per creare un budget personale efficace.

Ricorda la potenza del budget.

Ti permette di pianificare:

- quanto spenderai

- quanto risparmierai

- quali sono le tue abitudini di spesa

Per creare un budget efficace, concentrati su due cose:

1 - il tuo obiettivo di risparmio

2 - le tue reali esigenze, cioè quelle che aumentano la qualità della tua vita

Per oggi è tutto. Se hai domande o commenti lasciali qui sotto.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

1 luglio 2024 13:42

26 giugno 2024 16:27

25 giugno 2024 12:16

24 giugno 2024 10:41

21 giugno 2024 10:51

20 giugno 2024 16:00

18 giugno 2024 10:18

17 giugno 2024 10:14

14 giugno 2024 12:03

14 giugno 2024 11:49

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)