ADUC

ADUC

Prima di Investire 6 - Come proteggersi dagli imprevisti più gravi

Articolo di Francesco Bignami

14 giugno 2022 14:21

Continuiamo la rubrica Prima di Investire aggiungendo un altro tassello essenziale della finanza personale: la protezione del proprio capitale umano.

Continuiamo la rubrica Prima di Investire aggiungendo un altro tassello essenziale della finanza personale: la protezione del proprio capitale umano.In "Prima di Investire 3 - Come e perchè creare un fondo di emergenza" abbiamo affrontato il discorso della tutela personale dai piccoli eventi sfortunati della vita.

Oggi facciamo un passo oltre. Tenere una parte di denaro pronto all’uso per le piccole emergenze può funzionare, appunto, per le questioni di poco conto. Esistono delle situazioni, purtroppo, in cui questa forma di protezione non è sufficiente.

Ritengo che il proprio capitale umano vada assicurato prima di iniziare il percorso di investitore. Che senso avrebbe dedicare del denaro agli investimenti se a monte non si dispone di un’adeguata protezione contro i rischi più gravi a cui possiamo andare incontro?

Qualche tempo fa discutevo con un amico proprio sulle assurdità della vita. A volte accadono eventi, molto rari, che possono cambiare in modo drammatico le sorti di una famiglia.

Cose che non ti aspetti, che appaiono lontane e inimmaginabili. Cose che accadono solo nello 0,1% dei casi, o forse anche meno.

Non succedono mai, ma quando accadono stroncano le prospettive di vita della persona coinvolta e di chi le sta intorno.

Ti racconto la storia di Lorenzo.

L’evento raro

La meningite è un’infiammazione delle meningi. Sono delle membrane che racchiudono e proteggono il cervello e il midollo spinale.

Nella sua forma fulminante, la meningite può avere conseguenze devastanti.

Si tratta di una malattia piuttosto rara. In Italia colpisce meno dello 0,02% della popolazione.

La meningite fulminante all’inizio non ha sintomi specifici. Ha un periodo di incubazione molto breve. Può presentarsi con un normale mal di testa, spossatezza, o causare nausea e vomito. Nulla di davvero allarmante.

Nel giro di 24-48h, compaiono sintomi più gravi.

Arriva la febbre alta. Si irrigidisce la nuca e il collo. Gli occhi diventano molto sensibili alla luce. Le gambe non si distendono più. Compaiono tremori e convulsioni. Fino allo stato di incoscienza.

La meningite fulminante può portare alla morte entro 72h dalla contrazione.

Alcuni riescono a sopravvivere. Non senza conseguenze. Le persone che superano la malattia presentano di solito gravi invalidità permanenti. Sordità. Epilessia. Cecità parziale o totale. Paralisi motorie. Ritardo mentale. Danni ai reni.

Lorenzo è un sopravvissuto.

Lorenzo

Il giorno che ha contratto la malattia, la vita di Lorenzo e della sua famiglia è cambiata drasticamente. In meno di una settimana.

Lorenzo ha subito interventi medici invasivi e pesantissimi. Ancora oggi, frequenta l’ospedale regolarmente.

La medicina nel frattempo ha compiuto progressi. Le diagnosi per questa malattia si sono velocizzate. Le protesi si evolvono man mano. Compaiono integrazioni robotiche a sostegno della disabilità.

Il tutto al fine di permettere una vita il più agevole possibile, per quanto possibile.

Lorenzo è giovane, ha davanti a sé molti anni di vita. La disabilità da malattia ha stroncato le sue prospettive per il futuro. Non solo, ha costretto lui e la sua famiglia a degli sforzi economici senza precedenti. Il nostro sistema welfare prevede una serie di aiuti, ma non supporta ogni tipo di spesa. Le circostanze straordinarie impongono di prendere delle misure specifiche per ogni gesto che compie durante il giorno, anche per la semplice igiene quotidiana.

Un solo, singolo e sfortunatissimo evento ha cambiato le sorti della sua esistenza per sempre.

La protezione dagli eventi più gravi

So di averti raccontato una brutta storia.

Purtroppo, non possiamo decidere quali eventi far accadere e quali no. Tutti ci auguriamo di godere di buona salute, per noi e per chi ci è vicino.

La natura presenta delle casualità che a volte non hanno una ragione. Non c’è un perché razionale alla storia di Lorenzo. Perché a lui è successo e ad un altro no? Aveva qualche predisposizione? Qualcosa che giustifichi l’accaduto?

No, non c’era un vero motivo. È successo e basta. È stato un evento molto improbabile, del tutto imprevedibile, e di portata enorme. Un cigno nero della vita.

Da un lato, non possiamo evitare eventi di questo tipo. Dall’altro, però, possiamo prendere delle contromisure preventive che alleggeriscono la situazione, almeno economicamente, dopo che superiamo l’accaduto.

Perché non ci proteggiamo dai cigni neri della vita?

In Italia, il discorso della protezione personale dai rischi più gravi è un argomento un po’ tabù.

Tendiamo a non prendere nessuna misura preventiva per contenere le situazioni più drammatiche. Ritengo che questo sia dovuto a due fattori:

- siamo concentrati, per natura, sulle cose vicine a noi e nel presente. La nostra attenzione è attirata dai fatti più recenti che ci capitano intorno. Statisticamente, la maggioranza di noi non affronta discorsi quotidiani di invalidità o premorienza. Ovviamente, ognuno ha la sua storia, per cui siamo sensibili a questi argomenti in modo diverso. È tuttavia presumibile che la maggior parte di noi avverta queste tematiche come “lontane” o “impossibili”. E quindi non ci pensiamo.

- In Italia abbiamo un concetto un po’ strano di protezione personale. Per sentirci al sicuro, accumuliamo denaro sul conto corrente. Alla fine del 2021, avevamo oltre 1.829 miliardi di euro depositati cash sui conti. Puoi trovare il dato nel Bollettino Economico Gennaio 2022, di Banca d’Italia (vedi pag.43). Per intendersi, è circa quanto il PIL dell’intera nazione. Tenere denaro liquido sul conto rappresenta per noi una forma di protezione dagli imprevisti. Una sorta di “non si sa mai”.

La combinazione di questi due elementi fa sì che non prendiamo misure preventive contro gli eventi eccezionali. Ci pensiamo solo dopo che capitano.

I benefici delle assicurazioni

Assicurarsi contro i gravi imprevisti della vita può limitare moltissimo le conseguenze economiche di una catastrofe personale.

Sebbene il nostro sistema welfare preveda dei sostegni alle situazioni come quella di Lorenzo, una circostanza come la sua produce un forte contraccolpo a livello finanziario personale. Le spese a contorno di un contesto del genere sono infinite, e non sono tutte sovvenzionate dallo Stato.

Per lo stesso Lorenzo, inoltre, sarà impossibile ambire a una serie di sbocchi professionali. La sua capacità di generare reddito è compromessa.

Siamo d’accordo che nessuna prevenzione assicurativa sarebbe in grado di ristabilire una condizione “normale”. Non si tratta di riportare le cose come stavano. Questo è impossibile, ovviamente.

Si tratta di affrontare le conseguenze di una catastrofe casuale con un’arma in più. Almeno a livello economico, una buona assicurazione alle spalle potrà toglierti quel pensiero.

Ecco i due principali rischi da cui coprirsi, dunque:

- Invalidità permanente, da infortunio e da malattia

- Morte prematura

Abbiamo già visto l’importanza della copertura dal rischio di invalidità.

Dove si colloca il caso morte?

A mio avviso, devi ragionare sulle conseguenze finanziarie dell’evento. Per un giovane senza figli né debiti, la copertura caso morte risulterebbe tutto sommato inutile. Non sto dicendo che non si tratti di un evento grave, ovviamente lo è. Ma se non hai debiti e nemmeno responsabilità economiche verso altri, la morte non avrebbe gravi conseguenze finanziarie su chi rimane.

Molto diverso è il discorso per un genitore con figli piccoli e/o un mutuo. Chi penserà a loro in caso di morte prematura? Chi si occuperà dei debiti che rimangono da pagare?

O ancora, immagina un genitore a capo dell’attività di famiglia. Supponi che questa attività sia anche la principale fonte di reddito della famiglia, e che non sia stata fatta né un’adeguata pianificazione successoria né un’efficace copertura dai rischi di premorienza. Anche in questo contesto, la morte improvvisa del genitore avrebbe conseguenze finanziarie molto importanti sul resto della famiglia.

Quali assicurazioni scegliere?

Quando entri nel mondo delle Assicurazioni, trovi di tutto.

L’assicurazione che serve è quella che funziona come la polizza RC Auto. Paghi un premio, e:

- Se accade l’evento contro cui sei assicurato, ricevi i soldi previsti nel contratto

- Se l’evento non accade, perdi il premio

Ho preso l’esempio della RC Auto perché è facile da capire. Tutti assicurano l’auto, e tutti si aspettano di perdere il premio se non si fa nessun incidente. Ha senso fare così anche per i rischi visti sopra, no?

Prendiamo l’invalidità. Ti assicuri contro l’invalidità permanente da infortunio e malattia. Se capita l’evento, ricevi la somma pattuita. Se non succede, perdi il premio.

Insisto su questo punto per un discorso molto semplice. Il mondo assicurativo mette a disposizione una quantità infinita di prodotti. Molti dei quali mischiano aspetti assicurativi a quelli finanziari e di investimento.

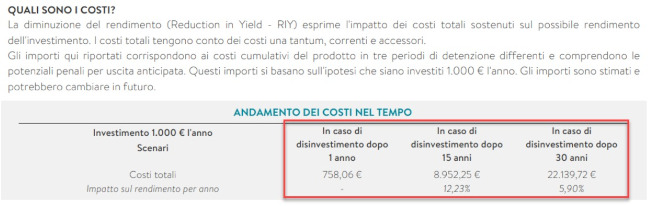

Un esempio sono le polizze vita multiramo. Vengono vendute come assicurazioni, ma in realtà sono prodotti di investimento. Alle volte strapieni di costi.

Ecco un esempio:

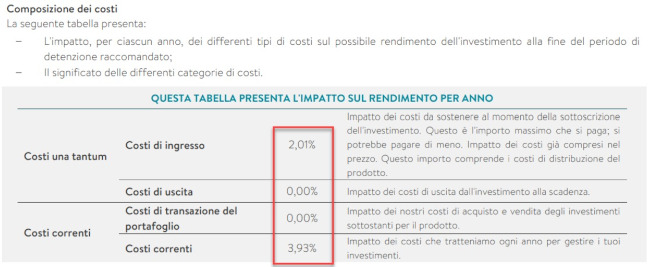

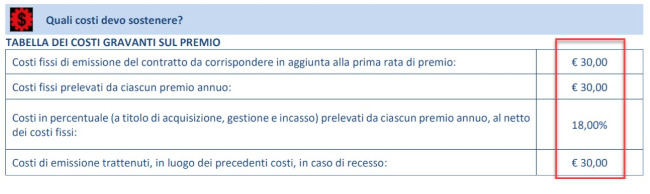

Un altro esempio sono le polizze vita caso morte.

Ecco che costi puoi trovare a tuo carico:

Questi prodotti non sono delle vere assicurazioni. Sono delle assicurazioni travestite. Mescolando parte di prodotto assicurativo e parte di prodotto finanziario, di solito non sono vantaggiose per il contraente. Al contrario, sono molto vantaggiose per la Compagnia Assicurativa e per la rete vendite, per la grande quantità di commissioni di vendita che generano.

In azione

In questo articolo abbiamo toccato un tema sensibile: la copertura dei rischi più gravi per il tuo capitale umano.

Alcuni eventi rari, imprevedibili e di portata enorme possono stravolgere la tua vita e quella della tua famiglia in breve tempo.

Anche se spesso questi gravi incidenti sono totalmente casuali e indipendenti dal nostro volere, è possibile prendere delle contromisure preventive per limitare almeno il danno economico che causano.

Abbiamo individuato due principali pericoli da cui proteggersi finanziariamente:

- Invalidità permanente da infortunio e malattia

- Morte prematura, se in presenza di figli e/o debiti e in generale di responsabilità economiche verso terzi

Per prendere una decisione corretta, ciascuno di noi deve riflettere sulla propria situazione e tutelarsi di conseguenza.

Nella scelta degli strumenti di copertura, privilegia polizze in stile RC Auto che non mescolino aspetti assicurativi con aspetti finanziari e di investimento.

Nella maggioranza dei casi, infatti, questi prodotti sono pieni di costi. Questo li rende poco efficienti e inappetibili per la reale soddisfazione dei tuoi bisogni di tutela.

Per ulteriori informazioni sul tema, ti rimando a questo link per ottenere la guida pratica in 5 passi che ho costruito per la gestione delle mie stesse finanze. Il discorso della protezione personale è il passo n°4.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

4 maggio 2025 13:55

4 maggio 2025 8:52

3 maggio 2025 17:41

1 maggio 2025 16:04

1 maggio 2025 15:04

30 aprile 2025 15:18

30 aprile 2025 15:11

29 aprile 2025 9:46

24 aprile 2025 13:53

24 aprile 2025 0:01

TEMI CALDI

3 aprile 2025 (1 post)

27 marzo 2025 (2 post)

22 marzo 2025 (1 post)

6 marzo 2025 (1 post)

5 marzo 2025 (1 post)

4 marzo 2025 (1 post)

26 febbraio 2025 (1 post)

21 febbraio 2025 (1 post)

9 febbraio 2025 (1 post)