ADUC

ADUC

Che tipo finanziario sei? Sviluppare le abilità finanziarie

Editoriale di Alessandro Pedone

15 giugno 2021 16:28

In questo ultimo articolo della serie sui “tipi finanziari” vogliamo approfondire le abilità che si devono sviluppare sulla base della prima dimensione della nostra teoria sui tipi finanziari.

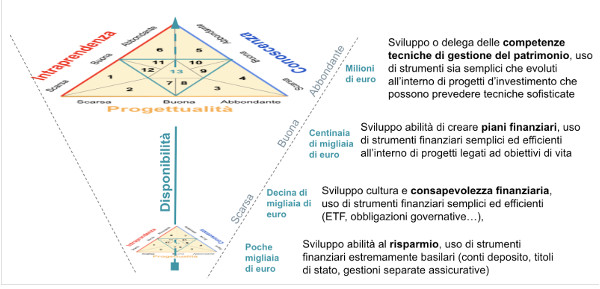

In questo ultimo articolo della serie sui “tipi finanziari” vogliamo approfondire le abilità che si devono sviluppare sulla base della prima dimensione della nostra teoria sui tipi finanziari. Nei passati articoli abbiamo visto come attraverso le tre dimensioni più psicologiche che questa teoria analizza (cioè la propensione verso l’intraprendenza, la progettualità e la conoscenza finanziaria) si giunga a definire 13 tipologie di investitore rappresentate dal triangolo che nell’immagine seguente è mostrato in basso, più piccolo, ed in alto, più grande, a simboleggiare minore e maggiore disponibilità economica.

Sviluppare l’abilità di risparmiare

Sviluppare l’abilità di risparmiareSe i propri risparmi sono nell’ordine di poche migliaia di euro, qualsiasi rendimento si possa ottenere dai mercati finanziari non avrà mai il potenziale di cambiare il proprio tenore di vita, né potremo pensare di raggiungere significativi obiettivi finanziari. In questa fase, l’abilità più importante che possiamo acquisire è quella di saper risparmiare molto.

Con ogni livello di reddito vi è la possibilità di migliorare il tasso di risparmio.

La capacità di risparmio è prima di tutto una questione mentale, una questione di scelta.

Molti credono che sia più importante concentrarsi nell’aumentare i redditi. Certo, questo aiuta, ma viene dopo.

Qualsiasi sia il proprio livello di reddito si può (e si dovrebbe) scegliere di risparmiare ORA.

I “segreti” fondamentali sono essenzialmente due:

- Prendere consapevolezza delle proprie spese;

- Creare automatismi che consentano di risparmiare.

In Italiano mi sento di consigliare il libro di David Bach e John David Mann “Il fattore cappuccino”.

Per prendere consapevolezza delle spese è fondamentale monitorare, almeno per un certo periodo di tempo, le proprie spese. Sarebbe auspicabile prendere l’abitudine di farlo per tutta la vita, ma - almeno inizialmente - poniti l’obiettivo di farlo per un anno.

E’ una cosa che a molti non piace. Mette un po’ di ansia, ma è veramente fondamentale.

Monitorando le spese è facilissimo accorgersi che mediamente il 15/20% si può eliminare senza sacrifici impensabili. Se non l’hai ancora fatto prendi questa abitudine subito!

Gli automatismi sono un altro aspetto fondamentale della capacità di risparmio. Il primo automatismo è quello di considerare il risparmio come la prima spesa. Se in questo momento non stai risparmiando, appena arriva sul conto la tua fonte di entrata crea un bonifico automatico che sposta una cifra, inizialmente anche piccola, su un conto deposito. Il risparmio non deve essere ciò che rimane DOPO tutte le spese. Deve essere la prima “spesa” che decidi di fare. Ciò che spendi per il tuo futuro: la spesa più importante!

Sviluppare la consapevolezza finanziaria

Quando sei nella condizione di avere alcune decine di migliaia di euro da poter investire, allora diventa prioritario ampliare la tua cultura e consapevolezza finanziaria. Non è necessario diventare un super-esperto di finanza per fare buone scelte d’investimento, ma non puoi fare a meno di conoscere gli elementi basilari.

Devi conoscere le principali caratteristiche degli strumenti finanziari (azioni, obbligazioni, derivati). La differenza fra strumento finanziario e prodotto finanziario. Il ruolo degli intermediari finanziari, dei vari venditori presenti nel mondo finanziario.

L’importanza dei costi negli investimenti. I principali rischi finanziari e come attenuarli. La differenza tra rischio ed incertezza. La differenza tra gestione attiva e indicizzata (o passiva). Se stai iniziando ad investire, sono tutti concetti che devi assimilare.

Un libro molto semplice e di facilissima lettura è quello di Tony Robbins: Soldi. Domina il gioco.

La versione in italiano è stata tradotta in modo talvolta discutibile, se leggi in inglese ti consiglio fortemente la versione originale. Ma anche se leggi solo in italiano il libro merita.

Man a mano che prendi più dimestichezza con le basi della finanza, potresti aver voglia di approfondire anche concetti meno “scontati” come quelli contenuti in questo articolo: “Due o tre cose che ho imparato sui mercati finanziari (e su come guadagnarci)”.

Ho progettato una mappa concettuale su “Tutto, ma proprio tutto quello che devi conoscere per investire bene” con decine di link di approfondimento. Questa può essere una fonte di studio per mesi.

Sviluppare l’abilità di progettare piani finanziari

Quando sei nella condizioni di poter investire alcune centinaia di migliaia di euro, allora la faccenda si fa seria. Il modo in cui ti occupi di questo denaro, specialmente se hai ancora davanti a te decine di anni di vita, può fare la differenza per il tenore di vita futuro tuo e dei tuoi cari.

Una famiglia benestante può diventare una famiglia ricca nel giro di un ventennio con un buon piano finanziario. Centinaia di migliaia di euro possono diventare milioni di euro se gestiti correttamente.

Visto che la speranza di vita media è molto aumentata, la fase post lavorativa oggi può essere una fase non solo lunga, ma potenzialmente anche molto più gratificante se progettata con sufficiente anticipo, anche dal punto di vista della disponibilità finanziaria da creare per poterla vivere dedicando risorse alle proprie passioni.

L’abilità chiave che dovresti riuscire a sviluppare, se sei nelle condizioni di poter investire centinaia di migliaia di euro, è quella di creare un piano finanziario.

Questa abilità, almeno nell’accezione che noi diamo a questo termine, non si apprende in poche settimane o magari con qualche corso on-line. L’abilità di creare piani finanziari presuppone significativi cambiamenti di mentalità che si sviluppano con anni di esperienza di navigazione nei mercati.

In altri articoli ho parlato di “sguardo lungo negli investimenti finanziari”, cioè un atteggiamento mentale che deriva dall’aver prima sviluppato una specifica consapevolezza finanziaria (iniziata quindi nella fase precedente).

Tutto ruota attorno ad un concetto fondamentale: l’incertezza.

In finanza si fa un gran parlare di gestione del rischio, spesso declinato con il termine inglese “risk management” (perché fa più scena ed incute più soggezione).

Quando si va ad approfondire cosa intendono queste persone che si riempiono la bocca con il termine “risk management” si comprende che si tratta di un enorme castello di carta fatto di formule matematiche basate su fondamenta statistiche del tutto inconsistenti.

L’abilità di progettare piani finanziari alla quale noi ci riferiamo, consiste in primo luogo nel realizzare una conversione di prospettiva mentale che porta ad accettare, anzi di più, ad accogliere l’incertezza ineliminabile dei mercati finanziari, considerandola non più come un pericolo, ma come un’opportunità.

L’incertezza è un pericolo solo se si tenta di combatterla, proprio come fanno tutti coloro che usano la statistica per tentare di “gestire” ciò che chiamano “rischio”. L’incertezza è un pericolo per tutti coloro che progettano i portafogli finanziari sulla base di previsioni finanziarie, le quali vengono inevitabilmente disattese, più o meno presto e più o meno frequentemente.

L’incertezza non è un pericolo se si progettano piani finanziari fondati su di essa. Rinunciando a prevedere i mercati, rinunciando a “gestire il rischio” in senso classico, ma predisponendo i piani per fare azioni diverse in funzione di ciò che accadrà in futuro e che non si può prevedere - nei modi e nei tempi - ma che si può ipotizzare come possibili scenari sulla base di ciò che ciclicamente accade nei mercati finanziari, in modi e forme diverse, ma seguendo sempre i medesimi schemi di fondo. Esattamente come fa uno skipper che non sa prima quali vele dispiegherà in un certo momento, ma - avendo ben chiaro il punto di arrivo - manovra le vele in base al vento che trova durante il tragitto.

Sviluppare le competenze tecniche

Quando sei nella condizioni di poter investire milioni di euro, allora può essere appropriato applicare alcune competenze tecnico-finanziarie più evolute.

Non è strettamente necessario.

Dipende anche dalle altre dimensioni che caratterizzano i tipi finanziari, quelle che abbiamo analizzato nei passati articoli. Se hai una propensione alla intraprendenza finanziaria scarsa, puoi ottenere risultati finanziari soddisfacenti senza applicare competenze tecniche particolarmente sofisticate.

Se invece hai una intraprendenza finanziaria buona o addirittura abbondante e puoi investire alcuni milioni di euro e un po’ di tempo per sviluppare un po’ di competenze, puoi pensare di dedicare una parte di queste disponibilità ad investimenti più complessi, come singoli titoli azionari, aziende non quotate o anche l’uso di derivati con finalità d’investimento e/o di ottimizzazione fiscale (mentre sconsiglierei fortemente l’uso di derivati con finalità speculative, come vengono utilizzati nel 99% dei casi).

Contrariamente a quello che si può ritenere, gli investitori che hanno alcuni milioni di euro si trovano in una condizione particolarmente invidiabile non soltanto - per evidenti ragioni - rispetto agli investitori che hanno poche decine o centinaia di migliaia di euro - ma anche rispetto ai fondi d’investimento che devono investire migliaia di milioni di euro.

Le dimensioni di questi fondi gli precludono tutta una serie di opportunità d’investimento perché l’importo complessivo di quello specifico investimento è troppo piccolo affinché produca un qualche risultato minimamente apprezzabile per il fondo stesso. Si pensi, ad esempio, a molte azioni con capitalizzazione medio-piccola. Se per un portafoglio da 3 milioni di euro può essere sensato investire 15 mila euro in una singola azienda che capitalizza nel complesso 500 milioni di euro, per molti fondi d’investimento investire lo 0,5% nella stessa azienda diventa improponibile perché non ci sarebbero azioni in circolazione sufficienti per entrare senza far sballare i prezzi.

Per questa ragione gli investitori che hanno forti disponibilità economiche e contemporaneamente hanno sviluppato una buona consapevolezza finanziaria, potrebbero ambire a sviluppare anche competenze più specifiche, oppure avere la capacità di scegliere dei professionisti preparati ai quali delegare la scelta di investimenti più sofisticati.

E’ importante non cadere nel tranello, nel quale cadono molti investitori facoltosi, di pensare che basti avere tanti soldi per guadagnare bene.

Un certo grado di conoscenza finanziaria non è delegabile.

Se si continua a credere alla “favola del bravo gestore”, ad esempio, si continuerà a pagare decine di migliaia di euro all’anno in commissioni inutili alle banche, per avere risultati - quando va bene - in linea con il mercato.

Le competenze più specifiche e settoriali si possono anche delegare a professionisti indipendenti, se sono veramente preparati, ma non è pensabile avere scarse conoscenze finanziarie e pretendere che un professionista si assuma la responsabilità di raccomandare operazioni complesse. In primo luogo, se lo facesse dimostrerebbe di non essere un professionista affidabile, perché violerebbe le norme che impongono di verificare l’adeguatezza delle raccomandazioni rispetto al profilo dell’investitore. Secondariamente, la conoscenza tecnica è sempre la parte meno importante dell’investimento, perché l’aspetto più rilevante è la capacità di mantenere la coerenza fra la scelta iniziale e tutte quelle che vanno fatte durante la vita dell’investimento. Questa coerenza è possibile esclusivamente se l’investitore, anche se non conosce i dettagli più tecnici, dispone almeno di una padronanza di fondo delle logiche sottostanti.

In conclusione

Conoscere sé stessi è molto più importante che conoscere i mercati finanziari. Speriamo di aver fornito, con questa serie di articoli, una traccia utile a migliorare la conoscenza del proprio “Tipo Finanziario” così da capire in quale direzione investire per la propria crescita come investitore sempre più consapevole.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

EDITORIALI IN EVIDENZA

14 aprile 2025 2:54

5 aprile 2025 17:19

16 marzo 2025 15:13

11 marzo 2025 16:03

1 marzo 2025 15:04

25 gennaio 2025 11:29

17 settembre 2024 12:17

29 luglio 2024 12:53

6 luglio 2024 10:26

10 marzo 2024 14:56

TEMI CALDI

3 aprile 2025 (1 post)

27 marzo 2025 (2 post)

22 marzo 2025 (1 post)

6 marzo 2025 (1 post)

5 marzo 2025 (1 post)

4 marzo 2025 (1 post)

26 febbraio 2025 (1 post)

21 febbraio 2025 (1 post)

9 febbraio 2025 (1 post)