ADUC

ADUC

Un club per ‘investitori adulti’

Editoriale di Alessandro Pedone

15 febbraio 2022 15:11

Sono oltre vent’anni che scrivo con una certa regolarità di investimenti finanziari essenzialmente al fine di aiutare gli investitori che hanno il desiderio, ma anche la prontezza e la capacità, di non farsi abbindolare dalla cosiddetta industria del risparmio gestito ed assumere su sé stessi la responsabilità di fare le scelte finanziarie.

Sono oltre vent’anni che scrivo con una certa regolarità di investimenti finanziari essenzialmente al fine di aiutare gli investitori che hanno il desiderio, ma anche la prontezza e la capacità, di non farsi abbindolare dalla cosiddetta industria del risparmio gestito ed assumere su sé stessi la responsabilità di fare le scelte finanziarie. In questi venti anni ho scritto moltissime cose ed ho avuto tanti riscontri da investitori che mi leggono, traendo degli spunti per la gestione delle finanze personali.

La soddisfazione più grande che ho da questa attività è quando vedo investitori che riescono a fare meglio, a volte molto meglio, degli indici generali dei fondi d’investimento senza aver avuto bisogno dell’aiuto di nessuno. Sento che tutto il tempo che ho dedicato a questa attività in questi anni sia stato utile.

Recentemente ho avuto modo di vedere dei portafogli di lettori che in questi anni hanno sottoscritto gestioni separate assicurative, traendo spunto da un articolo che scrissi il 4 Marzo 2015. Dal momento che considero questo strumento non più adatto al nuovo scenario macroeconomico che si sta delineando, mi è venuto in mente che potrebbe essere molto utile fare una videocall mensile, con un ristretto gruppo di lettori che mi leggono da più tempo ed hanno effettivamente tratto concreti spunti dai miei articoli, rispondendo in diretta alle loro domande e dubbi.

Descriverò meglio nella seconda parte dell’articolo l’idea e come candidarsi per partecipare. Prima però vorrei spiegare meglio perché l’idea delle gestioni separate assicurative è stata un’ottima idea per molti anni, ma adesso inizia a non essere più valida e perché - purtroppo - sarà necessario gestire in modo molto più problematico quella parte del portafoglio.

Un nuovo scenario macroeconomico

Il 4 Marzo del 2015 scrissi un articolo, rivolto essenzialmente ai profili di investitori conservativi, che consigliava di uscire dai fondi obbligazionari per “parcheggiare” la liquidità sulle gestioni separate assicurative che non avessero costi d’ingresso o di uscita.

Avevo anche indicato uno dei pochi strumenti che all’epoca esistevano senza costi d’ingresso e di uscita e che permetteva l’accesso a piccoli capitali (col tempo lo strumento è stato peggiorato nelle condizioni economiche ma è sempre rimasto una delle migliori opzioni per i piccoli capitali con profilo conservativo).

L’idea di fondo dell’articolo era che i rendimenti negativi di gran parte delle obbligazioni governative non lasciavano dubbi sul fatto che i fondi obbligazionari dovessero avere rendimenti futuri deludenti, non sufficienti a superare la pur bassa inflazione dell’epoca.

La media dei fondi comuni obbligazionari rappresentata dall’indice Fideuram, in tutto questo periodo (circa 7 anni), ha avuto un rendimento complessivo (non annuo, ma dell’intero periodo!) pari all’1,83%! Volendo essere precisi, a questo rendimento andrebbe sottratta l’imposta di bollo dello 0,2% annuo che per sette anni fa circa 1,4%.

In questo periodo, l’inflazione italiana è stata, complessivamente, poco meno del 6%.

Le gestioni separate assicurative hanno reso nei primi anni rendimenti netti molto superiori al 2% annuo e negli ultimi anni rendimenti intorno all’1,5%.

Complessivamente i rendimenti sono stati abbondantemente superiori al 10%.

Le gestioni separate assicurative, quindi, hanno abbondantemente coperto l’inflazione, mentre i fondi obbligazionari, mediamente, non l’hanno fatto, come si può vedere anche dal grafico seguente.

Il problema è che nei prossimi anni, né le gestioni separate assicurative, né i fondi obbligazionari riusciranno a proteggere il capitale dall’inflazione.

Il problema è che nei prossimi anni, né le gestioni separate assicurative, né i fondi obbligazionari riusciranno a proteggere il capitale dall’inflazione. Esattamente gli stessi motivi che portavano, sette anni fa, a scegliere le gestioni separate assicurative in un contesto di tassi bassi che non accennavano minimamente a rialzarsi ed inflazione estremamente contenuta, ci portano a dire che in un contesto di tassi e inflazione al rialzo come quello attuale non sono più lo strumento adatto per proteggere il patrimonio dall’inflazione.

Come ho spiegato nell’articolo del 4 Marzo 2015, per una questione meramente di normativa contabile, le gestioni separate assicurative non calcolano il rendimento tenendo conto delle variazioni di prezzo dei titoli che hanno in portafoglio. Questo rende lo strumento molto interessante per tutto il periodo di abbassamento dei tassi, ma molto penalizzante per tutta la fase di rialzo. Ma c’è una considerazione ancora più “terra-terra” da fare.

Dopo anni nei quali le gestioni separate assicurative sono state costrette a rimpiazzare le vecchie obbligazioni che avevano in portafoglio (le quali avevano cedole molto elevate) con le nuove emissioni che hanno cedole ridicole, il rendimento complessivo delle gestioni si è fatto ormai così basso da non coprire l’inflazione attesa e questo rendimento resterà molto basso per tutta la fase di rialzo dei tassi. Questa ipotesi non è una previsione, ma una conseguenza del meccanismo di calcolo dei rendimenti dello strumento. Il 2021 è stato il primo anno nel quale - mediamente - questo è accaduto, ma è ragionevole attendersi che questo si ripeterà nel 2022 ed anche negli anni successivi.

Perché serve un club di investitori “adulti”?

Uso l’espressione investitore “adulto”, prendendola in prestito dallo storico dei mercati finanziari William J. Bernstein, autore al quale personalmente devo moltissimo.

In italiano, della sua ampia produzione letteraria, sono stati tradotti solo due libri (consiglio di leggerli entrambi, si troveranno facilmente facendo una ricerca su internet, anche se i migliori non sono mai stati tradotti). Bernstein è appassionato di storia, come è noto la storia è la più grande delle insegnanti, ma anche la meno ascoltata.

Ci sono un paio di concetti fondamentali che ho appreso da Bernstein, il primo è, come tutte le grandi verità, apparentemente contraddittorio. Provo a spiegarlo nel modo seguente, ma non sarà facile da comprendere pienamente per la quasi totalità dei lettori (anche per coloro che si possono definire “investitori adulti”). E’ qualcosa che si comprende solo con tanta, tanta esperienza diretta.

I mercati finanziari sono, per una porzione piuttosto ampia del tempo, un modo efficiente di allocare le risorse finanziarie ma, al tempo stesso, implicano periodi nei quali la psicologia della massa fa fare errori di allocazione macroscopici per un periodo relativamente breve di tempo. Sembra un paradosso, ma non lo è. E’ quasi impossibile capire prima in quale fase siamo, in genere, lo sappiamo dopo un bel po’ di tempo e comunque quando è troppo tardi.

L’unico modo sensato di approcciare questa realtà è in primo luogo quella di comprenderla e gestirla con un piano d’investimento che consideri questo aspetto e per un periodo di tempo abbia un’allocazione teoricamente meno efficiente, ma che si rivela molto più efficace quando questi periodi di follia della massa si realizzano.

Il secondo concetto importante che ho appreso da Bernstein, molto più facile da comprendere, è che esiste un processo storico di lunghissimo periodo per il quale, necessariamente, il rendimento medio del capitale diminuisce sempre di più.

Chi non comprende bene questo fenomeno tenderà a non sapersi adattare alla nuova realtà.

La particolare fase che stiamo vivendo, nella quale la grande maggioranza degli investitori farà un’enorme fatica a proteggere il patrimonio dall’inflazione, si inserisce in questo fenomeno storico secolare di diminuzione dei rendimenti del capitale.

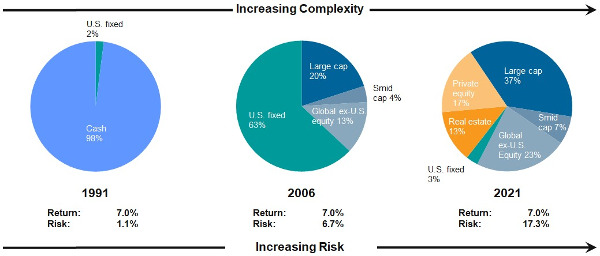

Nel 1991, negli Stati Uniti d’America (usiamo questa nazione come riferimento perché è il paese finanziariamente più sviluppato del mondo e - ancora oggi - indirizza ciò che accade in tutto il resto del mondo sviluppato, compresa l’Italia), per ottenere un rendimento nominale del 7% bastava un portafoglio al 98% in liquidità e con solo il 2% in obbligazioni. Un portafoglio del genere aveva un “rischio” (inteso come volatilità, ovvero deviazione standard, cioè oscillazione statistica) di solo l’1,1%. 15 anni dopo, nel 2006 per ottenere un rendimento nominale del 7%, si doveva costruire un portafoglio molto più diversificato, grossomodo 60% obbligazionario e 40% azionario con una volatilità attesa del 6,7%. Ancora quindici anni dopo, nel 2021 per ottenere un rendimento atteso del 7% nominale si doveva costruire un portafoglio con una volatilità del 17%. L’immagine seguente mostra quanto scritto sopra.

Fonte: Callan, Investors Face Additional Challenges amid Increased Uncertainty, Julia Moriarty

Fonte: Callan, Investors Face Additional Challenges amid Increased Uncertainty, Julia MoriartyUn vero “investitore adulto”, davanti a questo grafico, dovrebbe subito obiettare che non è corretto prendere a riferimento il rendimento nominale perché l’inflazione nel 1991 e quella del 2021 erano molto diverse (anche se alla fine del 2021, come sappiamo, l’inflazione ha rialzato pesantemente la testa, ma all’inizio del 2021 - quando queste asset allocation sono state costruite questo non lo sapevamo). Se avete fatto questa osservazione, complimenti!

E’ comunque incredibile vedere che nel 1991 per battere del 2% l’inflazione attesa negli USA (che all’epoca era del 5%) bastava tenere la quasi totalità dei soldi sul conto corrente ed investire in obbligazioni solo il 2% del capitale.

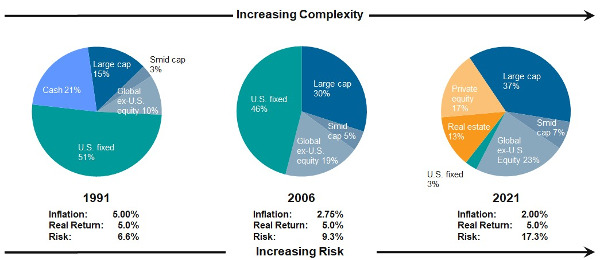

Lo studio che ho sopra citato, comunque, propone anche i dati per un’allocazione di portafoglio che volesse ottenere un rendimento reale (cioè al netto dell’inflazione) del 5% considerando l’inflazione attesa del 5% nel 1991, del 2,5% nel 2006 ed una stima del 2% nel 2021 (stima che oggi appare molto, molto ottimistica).

Naturalmente si può discutere all’infinito su quella che potrebbe essere la “torta” giusta per un rendimento reale atteso del 5% nei prossimi anni, ma rimane il dato circa l’impressionante peggioramento, con il passare del tempo, del rapporto rischio/rendimento.

Naturalmente si può discutere all’infinito su quella che potrebbe essere la “torta” giusta per un rendimento reale atteso del 5% nei prossimi anni, ma rimane il dato circa l’impressionante peggioramento, con il passare del tempo, del rapporto rischio/rendimento. Le ragioni storiche ed anche pratiche di questo enorme peggioramento sono molto solide e ci porterebbe via troppo spazio per descriverle, magari lo faremo in futuro. L’industria del risparmio gestito certamente non ha alcun interesse a porre l’accento su questa cosa. La quasi totalità dei cosiddetti esperti finanziari è troppo concentrata sul breve periodo per vedere un fenomeno storico di così ampio respiro. E’ fondamentale, però, che un investitore “adulto” abbia invece piena consapevolezza di questa realtà.

I prossimi anni saranno particolarmente duri per i profili prudenti e conservativi.

Gli investitori che hanno la capacità di gestire le oscillazioni dei prezzi faranno meno fatica a proteggere il capitale dall’inflazione, ma i profili molto prudenti e conservativi dovranno fare un cambiamento di mentalità e dovranno imparare ad accettare le oscillazioni.

Non basterà più, come so che molti lettori hanno fatto in passato, mettere i soldi nella gestione separata assicurativa e dimenticarsene.

Per queste ragioni ho pensato che i lettori che mi seguono da più tempo potrebbero avere bisogno di qualcosa in più della sola lettura di articoli. Potrebbero aver bisogno di un rapporto più interattivo.

Come potrebbe essere il “Club di investitori adulti”

Insieme ai tanti aspetti negativi, la pandemia ha portato senza alcun dubbio un forte aumento della digitalizzazione degli Italiani. Oggi è molto più facile stabilire una relazione di supporto anche a lunghissima distanza. Il primo strumento che mi è venuto in mente per aiutare i lettori è quello di una videoconferenza mensile, da realizzare il primo lunedì del mese nel quale rispondo in diretta alla domande.

Successivamente, anche sulla base delle proposte e richieste dei partecipanti al Club potremo realizzare altri strumenti come un canale Telegram o Discord ed altre cose ancora più interessanti.

Inizialmente (e sicuramente per tutto il 2022) il Club sarà aperto ad un numero molto ristretto di partecipanti, nell’ordine di poche decine di persone. Questo per diversi motivi, ma il principale è che voglio avere il tempo sufficiente da dedicare agli iscritti.

Desidero quindi selezionare molto accuratamente le candidature dei lettori che possono essere interessati a partecipare.

Il primo requisito per partecipare al club è essere soci sostenitori di Aduc.

Il club non è un’iniziativa commerciale e non ha un prezzo. Da oltre vent’anni, attraverso l’Aduc, dedico circa un giorno a settimana a fare informazione prevalentemente per gli investitori che non possono permettersi di pagare le parcelle (o che hanno scelto di non affidarsi) ad un consulente finanziario indipendente. Il Club degli Investitori Adulti è una iniziativa che si inserisce in questa attività no profit e ci lavorerò nell’ambito di questo giorno a settimana.

Le persone che saranno selezionate dovranno dichiarare di fare una donazione volontaria all’Aduc come soci sostenitori, l’importo lo sceglieranno loro in base a quello che ritengono possa valere per loro la possibilità di fare un incontro mensile via videocall con il sottoscritto potendo avere una interazione diretta ed avere risposte sui mille temi relativi agli investimenti che in questi vent’anni ho trattato sul sito dell’Aduc e sul blog della mia società di consulenza.

Selezionerò personalmente i partecipanti anche sulla base di quanto hanno letto e condiviso dell’approccio agli investimenti che in questi anni ho proposto. In particolare, l’investitore adulto, quasi per definizione, deve aver compreso che i mercati finanziari sono imprevedibili e che è non solo inutile ma è proprio dannoso tentare di investire sulla base delle previsioni circa l’andamento di breve periodo (1-3 anni) dei prezzi di questa o quella attività finanziaria.

L’investitore adulto, inoltre deve avere capito che ciò che fa la differenza negli investimenti finanziari è lo sguardo lungo.

Infine, l’investitore adulto deve aver capito che la semplicità batte la complessità negli investimenti finanziari. Questi tre concetti sono il fondamento di quelli che per me significa essere “investitore adulto” e del tipo di persona che vorrei contribuire ad aiutare attraverso questo Club.

Chi sente di spostare al 100% questi concetti, può inviare una candidatura per partecipare a questo club, preferibilmente attraverso il mio profilo LinkedIn oppure facendo una domanda sul sito Aduc.

Gradirei avere una breve presentazione con la professione, l’esperienza come investitori, cosa ci si aspetta di ottenere dal club, da quanto tempo si segue i miei articoli e l’importo della donazione che si desidera fare all’Aduc nel caso in cui la candidatura venisse accettata. Sarebbe utile anche indicare, se c’è, una domanda o un dubbio sugli investimenti che vorreste risolvere attraverso la partecipazione al Club.

La prima videoconferenza del Club verrà fatta Lunedì 28 Febbraio ed il tema chiave sarà l’inflazione. L’orario dipenderà dalle preferenze delle persone che sceglierò.

Aspetto le vostre candidature!

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

EDITORIALI IN EVIDENZA

14 aprile 2025 2:54

5 aprile 2025 17:19

16 marzo 2025 15:13

11 marzo 2025 16:03

1 marzo 2025 15:04

25 gennaio 2025 11:29

17 settembre 2024 12:17

29 luglio 2024 12:53

6 luglio 2024 10:26

10 marzo 2024 14:56

TEMI CALDI

3 aprile 2025 (1 post)

27 marzo 2025 (2 post)

22 marzo 2025 (1 post)

6 marzo 2025 (1 post)

5 marzo 2025 (1 post)

4 marzo 2025 (1 post)

26 febbraio 2025 (1 post)

21 febbraio 2025 (1 post)

9 febbraio 2025 (1 post)