ADUC

ADUC

Ti sei mai chiesto perché la finanza sia così terribilmente complicata?

Sono oltre vent’anni che tutti i giorni sono sui mercati finanziari. Ho vissuto sulla mia pelle prima la crisi della bolla di internet nei primi anni del 2000 (nella quale ho imparato la finanza dal più grande Maestro che si possa avere sui mercati finanziari: perdere tanti – tutto è relativo, ovviamente – soldi veri) e poi la Grande Crisi Finanziaria nel 2008 con tutto quello che ne è scaturito (e che non abbiamo ancora compreso pienamente, come società).

Dal mio osservatorio privilegiato di Responsabile per la Tutela del Risparmio per l’associazione di consumatori Aduc ho visto tantissime persone perdere molti soldi nei modi più vari. Dalle banali truffe, più o meno legali, alle infinite combinazione di ignoranza ed emotività che distruggono denaro sui mercati finanziari.

Da questa ormai lunga esperienza ho consolidato una consapevolezza che sta cambiando sempre di più il modo con il quale svolgo la mia professione di consulente finanziario indipendente: guadagnare, anche molto, sui mercati finanziari è semplice, ma non è facile.

Non è facile essenzialmente a causa della natura umana e di tutto il mondo che ruota attorno alla finanza il quale fa leva sulle debolezze umane per orientare l’investitore nella direzione sbagliata poiché c’è sempre qualcuno che guadagna dal fatto che l’investitore fa scelte errate.

La finanza complicata: il gioco dei perdenti.

La quasi totalità della finanza è terribilmente complicata perché essenzialmente cerca l’impossibile: guadagnare, nel breve termine, sistematicamente di più di quanto facciano gli altri.

Vista nel breve termine, la finanza è praticamente un gioco a somma zero.

Nel breve termine, l’unico modo per ricavare un profitto è sfruttare la variazione dei prezzi.

Se c’è qualcuno che guadagna di più, significa che qualcun altro ha perso quei soldi.

Vista nella prospettiva di lungo termine, cioè di anni, la finanza non è più un gioco a somma zero perché gli strumenti finanziari producono dei rendimenti generati dagli emittenti, in ultima analisi dall’economia reale (se invece di puntare a pochi emittenti diversifichiamo il portafoglio con migliaia di titoli).

In una prospettiva di lungo termine, le grandi oscillazioni negative, generate dalle crisi finanziarie innescate dai giocatori che fanno il “gioco dei perdenti”, possono anche essere sfruttate come eccellenti opportunità da aggiungere al rendimento naturale degli strumenti legato all’economia reale.

Se vogliamo fare “il gioco dei perdenti”, quello che giocano quasi tutti, la finanza diventa terribilmente complicata. Qualche volta si può “vincere”, ma mediamente si perde.

Per gli investitori non professionali perdere è assolutamente scontato, anche perché opereranno sempre attraverso intermediari professionali i quali faranno prima i loro interessi.

La finanza semplice: il gioco dei vincenti

Se vogliamo fare “il gioco dei vincenti”, quello che punta ad incamerare i flussi generati dall’economia reale, ed eventualmente approfittare delle pazzie che di tanto in tanto si verificano sui mercati, allora le cose possono diventare estremamente semplici, ma nient’affatto facili (si veda qui: Investimenti finanziari: semplice non vuol dire facile).

Fare il gioco dei vincenti significa escludere il 99% delle cose che comunemente si fanno in finanza.

Non c’è bisogno di apprendere la così detta “analisi tecnica”. Non c’è bisogno d’impazzire tentando di selezionare lo strumento migliore (il così detto “stock-picking”, “bond-picking”, “fund-picking”) ed il momento migliore (il così detto “market-timing”).

Non c’è bisogno d’impazzire cercando di capire cosa guadagnerà di più in futuro.

E’ sufficiente apprendere pochi semplici concetti pratici che consentono d’investire in azioni ed obbligazioni eliminando tutti i rischi che è inutile correre ed accettando un unico rischio (per il quale si viene retribuiti, anche lautamente nel tempo, attraverso dividendi e cedole) ovvero quello legato alle oscillazioni dei prezzi.

Apprendere questi concetti è la parte veramente facile del lavoro.

Se si sceglie di fare il gioco dei vincenti, la parte tecnica che dobbiamo conoscere è veramente ridotta a poche cose che si possono apprendere, se si parte assolutamente da zero, in due-tre giorni di studio serio.

A monte ed a valle di questa parte “facile” c’è la parte difficile, la quale si compone di due aspetti:

1) A monte della selezione degli strumenti sui quali investire c’è la decisione legata a quanta oscillazione dei prezzi ci possiamo permettere e desideriamo “acquistare” sui mercati. Più oscillazione acquistiamo, più rendimento avremo, ma più tempo dovremmo attendere per poter avere la ragionevole certezza di realizzare questi profitti.

Si tratta di un lavoro nient’affatto facile di consapevolezza dei propri bisogni finanziari. Non riguarda i mercati, riguarda noi stessi, i nostri progetti di vita. (Maggiori informazioni a riguardo qui: Perché investi il tuo denaro?’ Ovvero: teoria essenziale degli obiettivi finanziari )

2) A valle c’è tutto il lavoro per gestire le emozioni e mantenere la disciplina. Purtroppo, il nostro cervello non è adatto a gestire le questioni finanziarie (per approfondire questi aspetti si può leggere qui: Perché facciamo sistematicamente scelte finanziarie errate?). Per poter attraversare il percorso che porterà con sicurezza i rendimenti futuri, affrontando le oscillazioni correttamente, abbiamo bisogno di elaborare un piano finanziario, scriverlo, e indicare in anticipo cosa faremo in funzione delle oscillazioni degli strumenti che abbiamo selezionato. Anche questo non è affatto facile.

Quanto rende la finanza semplice?

Scendiamo nell’estremamente pratico e cerchiamo di capire con i numeri quale sia la differenza fra fare il gioco dei perdenti o quello dei vincenti.

Lo strumento migliore per indicare il rendimento medio che un investitore molto disciplinato avrebbe ottenuto, in passato, facendo il gioco dei perdenti è quello di vedere l’indice della media dei fondi comuni d’investimento.

Come abbiamo scritto altre volte, la società Fideuram, dal 1983, elabora degli indici con il rendimento delle varie categorie dei fondi comuni d’investimento italiani. Non si tratta, quindi, del rendimento dei fondi gestiti da Fideuram, ma di tutti i fondi comuni Italiani.

E’ un’ottima approssimazione di quanto, in media, hanno reso i soldi affidati ai gestori professionali.

[Attenzione! Non si tratta della stima del rendimento che in media ha avuto l’investitore che ha utilizzato questi fondi. La distinzione appare di lana caprina, ma invece è sostanziale. Un conto è dire quanto ha resto uno strumento in un determinato arco temporale, altro è dire quanto ha guadagnato chi ha investito in quello strumento, perché sapere quando è entrato e quando è uscito, nel periodo, fa tutta la differenza del mondo. Io posso benissimo aver perso soldi con un fondo che in un determinato periodo ha guadagnato e viceversa. Sappiamo, dall’analisi dei flussi nei fondi comuni d’investimento, che mediamente gli italiani entrano ed escono dai fondi nel momento sbagliato. I rendimenti che vedremo di seguito, quindi, sono una stima super-ottimistica di quello che potrebbe aver ottenuto un investitore “giocando al gioco dei perdenti”].

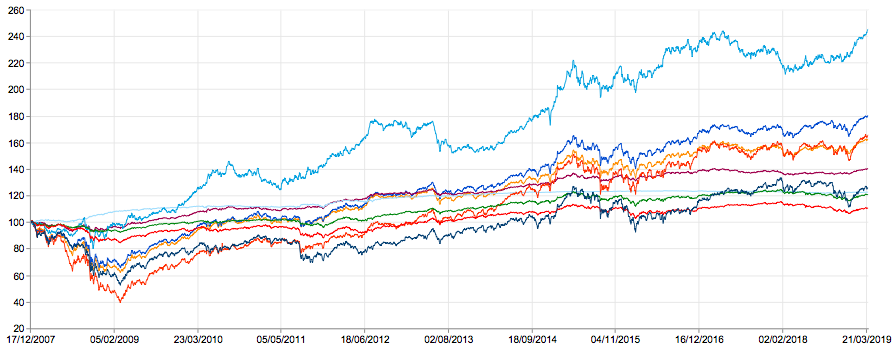

Come periodo di riferimento ha voluto inglobare la grande crisi finanziaria ed ho scelto il 17 dicembre 2007 perché da quella data ha avuto inizio la quotazione di uno dei tre strumenti di confronto scelti. (Si prega di leggere la nota per altre osservazioni metodologiche sul confronto).

Ho scelto tre indici Fideuram dei fondi. L’indice dei fondi azionari.

L’indice dei fondi flessibili, cioè quei fondi che lasciano al gestore la libertà di scegliere dove investire in base alla situazione del mercato (quindi quelli che dovrebbero più ogni altro fondo indicare la capacità dei gestori di fare meglio del mercato). L’indice generale che contiene la media di tutte le categorie dei fondi.

Affiancati a questi tre indici ho messo tre semplicissimi ETF ampiamente diversificati acquistabili alla data d’inizio del confronto: il 17 dicembre del 2007.

- Xtrackers II Eurozone Government Bond 1-3 (ISIN LU0290356871) investe nelle obbligazioni governative a breve termine europee. E’ una buona approssimazione all’investimento privo di rischio. Pochissime oscillazioni, pochissimo rendimento.

- iShares J.P. Morgan USD Emerging Markets Bond (ISIN US4642882819) investe nelle obbligazioni dei Paesi emergenti. Oggi ci sono molti altri ETF che investono in questo settore ed alcuni oggi sono leggermente preferibili, ma questo è il primo quotato e quindi ho preferito indicare questo. Queste obbligazioni sono molto oscillanti e rendono molto. Si dice, in genere, che siano molto “rischiose”, ma il rischio è un concetto molto relativo. Sicuramente investendo con ETF che investono in obbligazioni dei Paesi emergenti non può capitare che il titolo non venga rimborsato, come invece può capitare investendo in un singolo titolo di stato di Paesi emergenti come l’Argentina o il Venezuela (per citare due casi recenti). Con questo strumento, quindi, si ottengono flussi cedolari molto elevati (nell’ordine del 4-5% annuo) ed anche elevate oscillazioni (anche del 20%, in un anno molto sfortunato).

- Xtrackers Stoxx Global Select Dividend 100 (ISIN LU0292096186) investe nelle 100 principali azioni mondiali selezionate per la capacità di distribuire buoni dividenti. Anche per questo, oggi, ci sarebbero degli strumenti preferibili ma qui ho voluto prendere ciò che sarebbe stato disponibile nel dicembre 2007. Ovviamente qui abbiamo grande volatilità, ma anche flussi di dividendi importanti ed importanti aspettative di crescita del prezzo legate alla crescita degli utili aziendali. Se non interessano i dividendi, un’alternativa migliore è l’ETF che indicizza l’MSCI World (magari AC).

Affiancati a questi strumenti ho voluto costruire tre ipotesi di portafogli assolutamente stupidi, cioè portafogli statici (in gergo si chiamano “Buy & Hold” che si potrebbe tradurre con “compra e tieni” o, con un’espressione italiana “da cassettista”).

Il primo portafoglio l’ho chiamato “TEST-ETF-DIVIDENDI-2007” ed è composto per due terzi dall’ETF “sicuro” e l’altro terzo è equamente suddiviso fra l’ETF azionario e l’ETF obbligazionario dei Paesi emergenti.

Il secondo portafoglio l’ho chiamato “Test-ETF-Volatili” ed è composto al 50% dall’ETF obbligazionario dei Paesi emergenti e per l’altro 50% da un ETF azionario mondiale (diverso da quello sopra indicato, con molte più azioni).

Il terzo portafoglio l’ho chiamato “Test-ETF-Dividendi-Volatile” ed è composto dai due ETF volatili indicati sopra al 50% ciascuno.

Tutti e tre questi portafogli non sono mai stati movimentati. Neppure i molti dividendi percepiti sono mai stati re-investiti. Sia chiaro che non si tratta di un suggerimento.

Portafogli del genere non sono semplici, sono stupidi. Comprare e dimenticarsi per 12 anni ciò che si è comprato è da idioti.

Ho voluto però mostrare quanto avrebbe reso un portafoglio così stupido proprio per dimostrare quanto spazio di rendimento esiste nella semplicità.

Vediamo i risultati .

Note: “Perf” = Rendimento dal 17 Dicembre 2008 a fine Marzo 2019.

“Vol.” è la volatilità, una misura di quanto oscilla il portafoglio in media ogni anno.

“Sharpe” è una misura di efficienza dello strumento che misura l’extra rendimento rispetto al tasso privo di rischio in rapporto all’extra volatilità.

“MaxDD” indica l’oscillazione negativa massima dello strumento durante il periodo.

Ecco alcune semplici considerazioni.

- Nei passati 12 anni che comprendono la grande crisi finanziaria, dopo 10 anni di mercati finanziari eccezionalmente positivi, la media dei fondi comuni italiani ha reso solo il 21% semplice. Investendo in un ETF sostanzialmente privo di rischio avremmo ottenuto un rendimento leggermente superiore rischiando enormemente meno.

- E’ interessante notare come la media dei fondi flessibili, quelli che danno ai gestori la possibilità di scegliere dove e quanto investire, abbia reso circa la metà della media generale dei fondi. Un’ottima dimostrazione di abilità di gestione! Sia chiaro: i gestori non sono affatto degli incapaci, semplicemente pensano prima ai loro interessi e poi a quelli degli investitori. Meno regole gli mettiamo e più fanno i propri interessi a scapito degli investitori.

- La media dei fondi azionari ha reso, in 12 anni, poco più di un terzo di quanto ha reso l’ETF azionario. Sebbene l’ETF abbia oscillato leggermente di più, il risultato dei fondi azionari rimane imbarazzante rispetto a quella della media delle azioni nel periodo.

- Le obbligazioni sui mercati emergenti hanno avuto ottimi rendimenti pur in presenza di oscillazioni molto importanti, paragonabili più ad investimenti azionari che obbligazionari.

- Il portafoglio “stupido” più prudente, quello con i due terzi di obbligazioni a breve termine, ha il doppio di rendimento rispetto al complesso dei fondi ed una oscillazione notevolmente inferiori. Gestendo le oscillazioni della componente rischiosa in modo molto semplice, senza fare previsioni, ma anche semplicemente ribilanciamento il portafoglio utilizzando i dividendi acquistando i titoli che sono scesi maggiormente per cercare di riportare le proporzioni originarie solo attraverso gli acquisti, si avrebbe avuto un ulteriore miglioramento del rendimento apprezzabile.

- I due portafogli “stupidi” più oscillanti hanno circa due terzi delle oscillazione in meno dei fondi azionari ma anche più del doppio dei rendimenti dei fondi azionari, quasi il triplo!

Abbiamo preso un arco temporale che include un evento estremo, difficilmente ripetibile in futuro. I rendimenti dei prossimi 10 anni, con buone probabilità, saranno inferiori a quelli dei precedenti 10 anni, ma superiori a quelli dei 12 anni precedenti che includono la più grande crisi finanziaria che si ricordi a memoria d’uomo. E’ molto improbabile che le banche centrali, una volta appresa la lezione, lascino che accada di nuovo un’enorme tsunami finanziario come fu il fallimento della Lehman Brothers.

I rendimenti ai quali posso avere accesso, in modo molto semplice, ma non facile, gli investitori sono molto, molto significativi. Durante la vita di un comune investitore, investendo correttamente i propri risparmi, si può fare un salto nella categoria di censo di una famiglia (si veda qui: “Lo sguardo lungo negli investimenti finanziari“). Una famiglia economicamente modesta può diventare agiata ed una famiglia agiata può diventare ricca. Questo è il potenziale accessibile semplicemente a tutti, seguendo semplicissime regole d’investimento, ma praticamente nessuno dei lettori di questo articolo (i pochissimi arrivati fin qui, trattandosi di un articolo lungo, di quelli che gli esperti di marketing dicono che non si dovrebbero mai fare su internet) metterà in pratica queste informazioni. Andiamo a concludere vedendo il perché.

Perché (molto probabilmente) non applicherai mai questi semplici concetti?

La prima ragione per la quale gli investitori che applicano questi semplici concetti sono molto pochi, mosche bianche, è che pochissimi le conoscono. Mediamente, meno del 10% dei potenziali lettori di questo articolo sarà arrivato a leggere fin qui.

La grande maggioranza avrà visto il titolo e l’avrà scartato.

Fra gii altri potenzialmente incuriositi dal titolo molti avranno visto che è lungo e l’avranno scartato, avendo cose più “utili” ed interessanti da fare…

Se tu sei arrivato fin qui hai già molte più probabilità della media, ma – mi dispiace dirtelo – comunque è molto improbabile che applicherai questi semplici concetti.

Il problema più grande è che non avrai ancorato la scelta fondamentale, ovvero quanta oscillazione è sensato mettere in portafoglio, a dei precisi obiettivi finanziari. Praticamente nessuno degli investitori non professionali parte con un piano finanziario.

Quali sono le mie possibili necessità finanziarie nei prossimi 5/7 anni?

Questi soldi NON devono essere investiti in strumenti oscillanti, altrimenti è ovvio che poi non si avrà la forza di tenerli nei momenti difficili.

Invece di concentrarti sulla cosa veramente importante, cioè il piano finanziario, tutta la tua attenzione inizialmente sarà concentrata sulla cosa meno significativa: la scelta degli ETF “giusti”. Quali ETF devo scegliere fra le migliaia di ETF che ci sono sul mercato? Quali criteri di scelta?

Tre sono pochi? Meglio cinque o sei? Mettiamo i tematici? Mettiamo l’oro? Le obbligazioni aziendali? E quelle legate all’inflazione? Le materie prime le mettiamo? E l’immobiliare? Come gestioniamo il cambio? Meglio di ETF coperti o quelli a cambio aperto?

Già partirai con dei dubbi e questa è una pessima premessa per mantenere la disciplina.

Poi, molto probabilmente non scriverai le regole con le quali gestirai il portafoglio e supererai le oscillazioni. Arriverà il momento in cui i mercati andranno male, molto male. Magari non male come nel 2008, ma comunque i giornali parleranno di grande crisi e tutti i giorni sentirai notizie in base alle quali chi investe in azioni è praticamente un deficiente. Sarà molto difficile che tu abbia la forza di acquistare azioni in quel momento, specialmente se non avrai scritto – come molto probabilmente non farai – le regole del tuo portafoglio.

C’è poi un tema strettamente psicologico ma significativo, che è importante affrontare: investire in questo modo è terribilmente noioso. Se sei un tipo per il quale la finanza da anche un po’ di gratificazione intellettuale, non trascurare questo aspetto. Con una piccola, molto piccola, parte del portafoglio “gioca” con cose un po’ più complicate e sfidati a fare meglio in un arco di 5 anni rispetto alla parte sostanziale del portafoglio. Per parte piccola intendo non più del 5% del totale.

Se guardi il grafico che abbiamo pubblicato, ci sono stati dei periodi anche di un paio di anni nei quali il portafoglio è andato male, direi anche molto male. Quante persone hanno la forza di resistere? Solo quelle pochissime che hanno programmato bene le proprie necessità finanziarie, hanno un piano d’investimento ed hanno la necessaria esperienza e consapevolezza .

Sia chiaro, non voglio affatto scoraggiarti. Voglio semplicemente essere realista.

Se il “gioco dei vincenti” ha rendimenti molto superiori a quello dei perdenti è anche perché quelle scelte sono accessibili a pochi. E’ bene che tu ne sia consapevole. Se non intendi impegnarti seriamente hai solo due soluzioni: o ti lasci prendere in giro come fa la grande massa, o semplicemente non investi come fanno le persone più intelligenti che non hanno voglia d’impegnarsi negli investimenti finanziari.

Guadagnare bene sui mercati è semplice, ma non è facile. E’ alla portata di tutti, ma solo chi s’impegna seriamente otterrà i risultati.

Sarai fra i pochissimi? Te lo auguro di tutto cuore!

Note metodologiche sul confronto.Si dice che i numeri, opportunamente torturati, possano confessare qualsiasi cosa. Chi fa confronti con il passato, in genere, si ritaglia con accuratezza il periodo di tempo e gli strumenti in modo che i numeri che vengono fuori possano dar ragione alla propria tesi precostituita.Pubblichiamo lo stesso confronto fatto negli ultimi 10 anni, invece che 12. I risultati sono molto più “entusiasmanti”Chi scrive non ha assolutamente niente da vendere e sia gli strumenti che il periodo di riferimento sono stati scelti con una logica molto, molto semplice.Gli strumenti finanziari sono stati scelti per la maggiore diversificazione possibile tenendo conto della necessità di distribuire cedole e dividendi importanti ed il periodo di tempo è stato scelto il più ampio possibile in base alla data di quotazione degli strumenti.Avremmo potuto scegliere degli indici di mercato, invece che di specifici titoli e questa sarebbe stata una scelta assolutamente corretta che ci avrebbe permesso di analizzare un periodo di tempo più lungo. Abbiamo pensato che l’utilizzo di strumenti che materialmente erano sul mercato, comprensivi quindi delle commissioni, ed realmente accessibili ad un ipotetico investitore fornisse maggiore concretezza all’esempio.Non abbiamo inserito diverse asset class che, in teoria, avrebbero potuto dare un rendimento decisamente migliore perché il criterio è stato quello di fare meno scelte possibili: un solo etf per le azioni, un solo etf per le obbligazioni difensive ed un solo etf per le obbligazioni con alti rendimenti. Il criterio di scelta dell’ETF di confronto è stato molto semplicemente: la maggiore diversificazione possibile.Abbiamo voluto mantenere le cose più semplici possibili e facendo meno scelte possibili.Restiamo a disposizione di chiunque volesse proporre osservazioni sul confronto e pubblicheremo molto volentieri delle diverse comparazioni laddove qualcuno le trovasse più indicative.