ADUC

ADUC

E’ il debito pubblico il problema dell’economia italiana?

Editoriale di Alessandro Pedone

4 giugno 2019 16:18

Da un po’ di tempo sta tornando grande attenzione sul problema del debito pubblico italiano presentandolo all’opinione pubblica come, di fatto, insostenibile. La cronaca politica ci fa sapere che la Commissione europea starebbe preparando una procedura d’infrazione per debito eccessivo.

Da un po’ di tempo sta tornando grande attenzione sul problema del debito pubblico italiano presentandolo all’opinione pubblica come, di fatto, insostenibile. La cronaca politica ci fa sapere che la Commissione europea starebbe preparando una procedura d’infrazione per debito eccessivo.Sono molti anni, ormai, che tento – in modo del tutto vano – di fare un po’ d’informazione su questi temi economici/monetari (il debito pubblico è strettamente connesso ai temi monetari).

Ormai mi sono rassegnato al fatto che la quasi totalità delle persone non riesce a comprendere il funzionamento del denaro non perché sia difficile da capire, ma semplicemente perché ha un blocco psicologico. Dentro di loro c’è una sorta di voce dall’inconscio la quale dice: “non è possibile che il mio denaro non abbia un reale valore”.

Mi sono ormai convinto che anche la questione monetaria sia essenzialmente un problema psicologico. Le persone non riescono psicologicamente ad accettare che il denaro sia essenzialmente una convenzione sociale e che non abbia alcun valore in sé.

La moneta deve essere governata (cioè se ne deve regolare la quantità in circolazione) in funzione della capacità produttiva e degli scambi internazionali, entro questi limiti, può essere creata e distrutta liberamente: ciò è avvenuto, avviene e continuerà ad accadere in futuro.

Parliamo di un rapporto, non una quantità assoluta

Quando si parla di debito pubblico, in genere, non ci si riferisce ad un valore assoluto ma ad un rapporto, un valore relativo. Il dato generalmente considerato significativo da tutti gli economisti, infatti, è il rapporto fra la quantità assoluta di debito ed il PIL (1).

Nel 2018 l’ammontare complessivo lordo (si badi bene a questo aggettivo, “lordo”, nel seguito si capirà perché) del debito pubblico è pari a 2.321 miliardi di euro, il PIL è stato pari a 1.756 miliardi. Il rapporto fra debito pubblico e PIL è stato quindi pari al 132% (dati ufficiali qui: http://www.dt.tesoro.it/it/debito_pubblico/_link_rapidi/debito_pubblico.html).

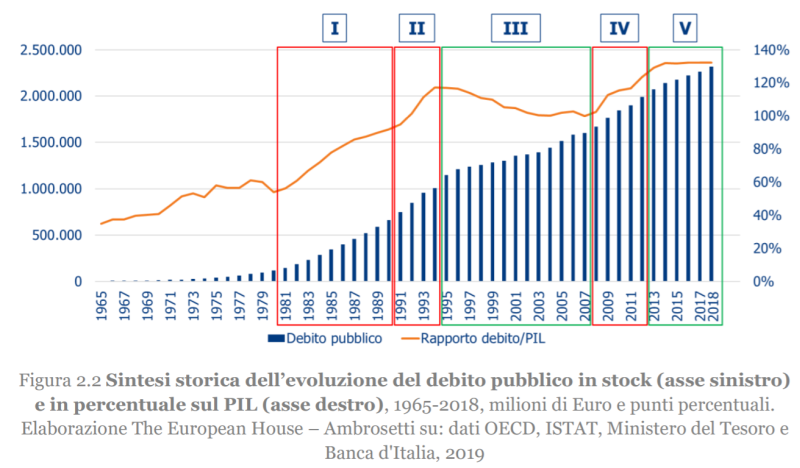

Per capire bene la differenza fra debito nominale ed in rapporto al PIL può essere utile guardare questo grafico tratto da un recente studio sul debito pubblico italiano (2)

Un aspetto spesso trascurato è che la variazione della quantità nominale di debito pubblico influenza il PIL.

Se lo Stato - a parità di tasse prelevate dai cittadini - spende meno, questa sua minore spesa (se non è causata da minori interessi) si traduce in un minor PIL.

Quindi con la minore spessa pubblica lo Stato può abbassare la quantità di debito pubblico nominale, ma contemporaneamente abbassa anche il PIL e quindi il rapporto debito/PIL non necessariamente migliora.

Questo è un fatto. Il PIL - oltreché dalla spesa pubblica - è composto anche dai consumi dei privati e dal saldo della bilancia commerciale (cioè il netto tra le importazioni e le esportazioni). In linea teorica è possibile che lo Stato riduca le sue spese ed il PIL comunque cresca (in altre nazioni è accaduto).

Questo può avvenire solo con un’eccezionale dinamicità dell’economia privata.

Il problema strutturale della nostra nazione è proprio che la nostra capacità di produrre beni e servizi è fortemente frenata dall’enorme inefficienza dei servizi pubblici a partire dall’amministrazione della Giustizia, dalla burocrazia, dalle infrastrutture, dal cuneo fiscale, ecc. Un altro fattore molto importante è quello demografico. Siamo una nazione con un’età media sempre più alta e questo inevitabilmente porta a minore produttività.

In un contesto come questo, sperare di ridurre il debito pubblico incrementando gli avanzi primari (cioè riducendo la spesa pubblica) è come sperare di spegnere un fuoco gettandovi benzina.

Quant’è il debito pubblico netto?

Abbiamo detto che il debito pubblico lordo è pari a 2.321 miliardi (a fine 2018). Di questo ammontare complessivo, secondo l’ultimo bilancio approvato dalla Banca d’Italia, 393 miliardi sono di fatto debito con noi stessi perché sono detenuti dal più importante ente pubblico italiano.

Fermiamoci a riflettere un momento su questo aspetto perché può apparire un po’ sconcertante.

La Banca d’Italia, che fa parte dell’Eurosistema, su disposizioni della Banca Centrale Europea ha acquistato titoli all’interno del programma così detto di “allentamento quantitativo” (quantitative easing).

Questi titoli li ha acquistati con soldi creati dal nulla.

Su questi titoli lo Stato paga degli interessi alla Banca d’Italia la quale rigira questi interessi al Tesoro.

Nell’ultimo bilancio della Banca d’Italia (http://www.bancaditalia.it/pubblicazioni/bilancio-esercizio/2019-bilancio-esercizio/bil-eserc-2019.pdf ) si può osservare che la stessa ha generato un utile di 6,2 miliardi che ha rigirato al Tesoro. 6,2 miliardi non sono noccioline, sono una bella cifra.

Anche terminato il programma di “allentamento quantitativo” la banca centrale non pretenderà la restituzione del debito. Alla scadenza del debito continuerà a comprare i titoli sul mercato per l’importo pari alla scadenza. Quindi la Banca Centrale continuerà a rinnovare il debito in modo indefinito, salvo che si renda necessario una diminuzione della moneta in circolazione.

Di fatto, circa il 17% del debito pubblico lordo è indirettamente in mano allo Stato attraverso la sua banca centrale, la quale rigira gli interessi e rinnoverà costantemente i titoli alla scadenza. Questo non è debito effettivo è solo una partita contabile.

Se guardiamo le cose nella loro essenza, quindi, l’Italia ha già ridotto il suo debito pubblico in modo consistente e l’ha fatto non riducendo le spese o aumentando il PIL, ma semplicemente stampando denaro dal nulla grazie alla sua banca centrale. Il vero rapporto Debito/PIL è pari al 109%, se sterilizziamo – come sarebbe corretto fare – il debito pubblico in mano alla principale istituzione pubblica: la Banca d’Italia.

Questo è ciò che è già avvenuto. Non è una proposta, è qualcosa che è accaduto e sarebbe sufficiente prenderne atto.

L’utilizzo della leva monetaria per la gestione del debito pubblico è qualcosa di assolutamente normale. Nel corso della storia è accaduto già molte volte.

Questo non significa, sia chiaro, che si possa di punto in bianco azzerare il debito pubblico semplicemente stampando moneta. E’ necessario mantenere i giusti rapporti. In condizioni d’inflazione particolarmente bassa e con forze strutturali che la tengono bassa, la leva monetaria è uno strumento attivabile per azzerare di fatto il debito pubblico nell’arco di qualche decennio.

In altre parole, il debito pubblico – in queste condizioni – è semplicemente un falso problema.

Uno strumento pratico per ridurre il problema dello spread

Uno degli obiettivi strategici del Governo dovrebbe essere quello d’incrementare nettamente la quota di debito pubblico in mano ad investitori italiani.

L’Italia ha ancora una ricchezza privata molto elevata (nonostante tutto) ed i risparmi degli italiani sono più che sufficienti a coprire il fabbisogno di rinnovo dei titoli in scadenza.

Per ridurre il problema dello spread, lo Stato potrebbe emettere, attraverso la Cassa Depositi e Prestiti che già emette i Buoni Fruttiferi Postali, un particolare fondo comune d’investimento, che potremmo chiamare “Fondo Italia”. Il fondo dovrebbe avere una legislazione particolare che lo regolamenti. Non dovrebbe avere quote, come i classici fondi comuni, ed il valore di rimborso così come i rendimenti distribuiti dovrebbero avere una regolamentazione speciale, più simile ai rami I e V delle assicurazioni – i quali contabilizzano i titoli al costo storico e non al costo di mercato – che non ai fondi comuni d’investimento.

Il “Fondo Italia” dovrebbe garantire il rimborso del 100% del denaro investito dopo 5 anni, ogni sei mesi dovrebbe distribuire, pro quota, le cedole dei titoli che ha in pancia e garantire la possibilità di disinvestire in caso di emergenza con una penalizzazione a scalare in base agli anni nei quali si è investito nel fondo (potrebbe essere il 5% se si disinveste durante il primo anno, il 4% il secondo, e via fino alla fine del quinto anno quando si otterrà sempre il 100% del capitale investito).

I costi di gestione dovrebbero essere prossimi allo zero perché l’obiettivo del fondo, ovviamente, non è quello di guadagnare, ma di stabilizzare la domanda di titoli di stato sul mercato.

Con questa struttura, il fondo può fare da stanza di compensazione fra le necessità di stabilità degli investitori e le variazioni dei prezzi legati ai mercati. Ogni volta che lo spread sale oltre un certo livello, il fondo acquista anche per importi superiori alle sottoscrizioni ricevute con liquidità presa dal sistema bancario (la Cassa Depositi e Prestiti è sostanzialmente assimilata ad una banca, dal 2016 ha perfino il ruolo di Istituto Nazionale di Promozione prevista dal “piano Juncker”). In questo modo può parzialmente aumentare le cedole offerte ed attrarre maggiori risparmi. Mano a mano che ha nuove sottoscrizioni, il fondo colloca i titoli già acquistati guadagnando, in parte, sulla differenza e poi redistribuendo il guadagno presso tutti i sottoscrittori con cedole “bonus”.

Per i risparmiatori questa forma di sottoscrizione sarebbe una sorta di manna dal cielo, per lo Stato sarebbe un eccellente stabilizzazione dei prezzi sul mercato secondario.

Per l’industria del risparmio gestito sarebbe una sciagura, perché diventerebbe impossibile competere contro uno strumento di risparmio così efficiente e piano piano la fetta maggioritaria dei risparmi finirebbe sul Fondo Italia.

Questa è una buona ragione per la quale una cosa così semplice non si farà mai, non conviene alle banche che speculano sull’ignoranza dei risparmiatori.

Qual è il vero problema dell’economia italiana?

Dire che il problema dell’economia italiana sia il debito pubblico significa semplicemente ignorare la realtà, oppure avere un’impostazione economica rigidamente neoclassica che considera che tutto debba essere regolamentato dal “Totem del libero mercato”.

L’economia è guidata principalmente da tre forze: il ciclo del debito a breve termine, il ciclo del debito a lungo termine e la produttività. I primi due aspetti sono sostanzialmente governabili direttamente dalla politica in senso lato (principalmente dalla banca centrale). La produttività è la capacità, a parità di tutti gli altri fattori, di produrre più beni e servizi. Questo dipende da moltissimi fattori sui quali si potrebbe (e si dovrebbe!) agire, ma i cui effetti si possono vedere solo a lungo termine. Uno dei problemi più grandi di questo Paese, ad esempio, è il sistema della giustizia. Secondo Banca d’Italia l’inefficienza della macchina della giustizia in Italia ci costa circa un 1% in meno di PIL all’anno. Se solo negli ultimi 10 anni il PIL fosse cresciuto di un 10% in più – a parità di tutti gli altri fattori – il rapporto debito PIL sarebbe diminuito di oltre 12 punti percentuali! Il vero problema dell’economia italiana, in sintesi, non è affatto il debito pubblico, ma la gestione della macchina pubblica. Il debito pubblico si potrebbe gestire molto facilmente, se ci fosse un po’ più di capacità tecnica e si sfuggisse dalle logiche dell’ortodossia economica classica.

Molto più difficile è fare le vere riforme strutturali (non significa abbassare i salari, come ultimamente è stato inteso) che vanno a toccare il funzionamento della macchina pubblica.

Note

(1) - PIL sta per Prodotto Interno Lordo, cioè l’ammontare di beni e servizi scambiati all’interno di un’area analizzata, solitamente una nazione. Il rapporto più importante, però, quello che realmente conta non è tanto il rapporto Debito/PIL ma “Servizio per il Debito / PIL” il altre parole quanto pesa in termini di reddito nazionale mantenere il debito. Ovvio che esiste una correlazione fra i due rapporti, ma quello che fa la grande differenza è il tasso d’interesse nominale ed il tasso d’inflazione.

(2) Lo studio si può leggere qui: https://www.ambrosetti.eu/wp-content/uploads/Debito-WS-Fin-2019-ITA.pdf. Invitiamo a leggerlo anche perché presenta una visione diametralmente opposta a quella presentata da questo articolo. Lo studio è fatto molto bene, ma parte dall’assunto che l’unico modo per ridurre il debito sia con denaro generato dall’economia reale e non prende neppure in considerazione l’ipotesi della monetizzazione del debito. In ogni caso è sempre un’ottima pratica leggere punti di vista opposti. Il dissenso ragionato è il modo più efficace per formarsi un’opinione il più possibile completa su un argomento.

EDITORIALI IN EVIDENZA

10 marzo 2024 14:56

28 gennaio 2024 11:46

16 settembre 2023 9:53

29 agosto 2023 11:23

20 agosto 2023 15:44

28 luglio 2023 8:02

1 luglio 2023 16:09

25 aprile 2023 18:58

24 gennaio 2023 12:36

18 gennaio 2023 9:13

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)