ADUC

ADUC

La legge di Moore e quella di Murphy in finanza: chi vince?

Editoriale di Alessandro Pedone

24 aprile 2018 13:51

L’enorme evoluzione avvenuta nel mondo della finanza negli ultimi 50 anni, come in molti altri settori, è stata resa possibile solo grazie ad un altrettanto enorme crescita, esponenziale, della tecnologia.

L’enorme evoluzione avvenuta nel mondo della finanza negli ultimi 50 anni, come in molti altri settori, è stata resa possibile solo grazie ad un altrettanto enorme crescita, esponenziale, della tecnologia.Uno degli aspetti più problematici della finanza, il mondo dei derivati, si è potuto sviluppare esclusivamente grazie al moltiplicarsi delle capacità computazionali dei calcolatori.

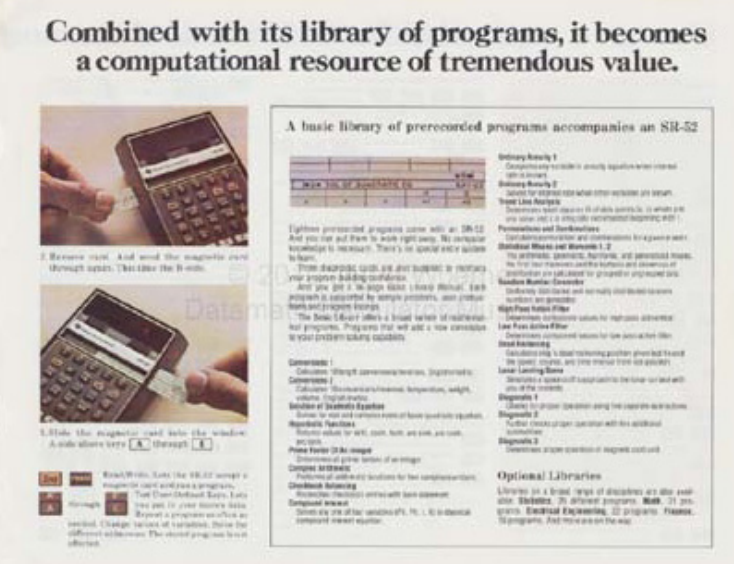

Il primo mercato al mondo nel quale si scambiano le opzioni, una particolare forma di contratti derivati, il CBOE (Chicago Board Option Exchange) fu aperto poco prima che Fischer Black, Myron Scholes, e Robert Merton pubblicassero il loro famosissimo e importantissimo paper, nel 1973, nel quale proposero un modello matematico per determinare il prezzo dei contratti derivati. Ciò nonostante, questo modello era troppo complesso e di fatto non veniva utilizzato dagli agenti di borsa fino a quando nel 1975 Texas Instruments introdusse la SR-52, la prima calcolatrice portatile programmabile che aveva la capacità di gestire le funzioni esponenziali e logaritmiche e quindi poteva avere una libreria per eseguire la famosissima equazione di “Black–Scholes/Merton”. All’epoca questa calcolatrice costava 395 dollari, quasi 1800 dollari attuali. Poteva memorizzare fino a 224 tasti. Nel giro di una anno moltissimi degli agenti di borsa del CBOE acquistarono questa “meraviglia” tecnologica dell’epoca e due anni dopo Texas Instruments rilasciò il modello TI-59 che aveva un modulo per l’analisi degli strumenti finanziari con la funzione per calcolare l’equazione di Black&Scholes.

Scholes si lamentò con Texas Instruments per l’utilizzo non autorizzato della sua formula, ma loro risposero, giustamente, che la formula era di pubblico dominio (avendola pubblicata nel paper già citato). Scholes chiese di avere almeno una calcolatrice, ma Texas Instruments gli rispose di comprarsela… (1)

La legge di Moore

Nel giro di poco tempo, quelle “calcolatrici” sono diventati computer sempre più potenti seguendo quella che nel mondo informatico viene conosciuta come la Legge di Moore, proposta per la prima volta da Gordon Moore (uno dei fondatori di Intel, l’enorme multinazionale dei microprocessori) nel 1965. La “legge” sosteneva che il numero di transistor che si possono inserire in un singolo chip raddoppia ogni anno (successivamente Moore ha rivisto la “legge” sostenendo che la capacità raddoppiava ogni due anni).

E’ stupefacente come questa presunta “legge” che sembra sfidare ogni “vera” legge della fisica abbia resistito così bene per decine di anni. Ogni volta che sembrava si fosse raggiunto qualche limite fisico invalicabile, qualche scoperta entusiasmante ha aggirato questo limite e la capacità computazionale ha continuato a raddoppiare circa ogni due anni.

Così, se all’inizio dell’era moderna della finanza (1970) in un singolo chip riuscivamo a mettere circa 2300 transistor, nel 2011 un singolo chip conteneva 2,6 miliardi di transistor. Negli ultimi anni, la legge di Moore sta mostrando dei cedimenti anche se si stanno aprendo strade completamente nuove, come i computer quantistici, che potrebbero rappresentare una moltiplicazione ancora più dirompente della capacità computazionali nei prossimi 10-15 anni.

Comunque, in tutti questi decenni, senza dubbio, l’aumento esponenziale delle capacità computazionali ha consentito una trasformazione inimmaginabile della finanza, nel bene e nel male, rendendola qualcosa di nemmeno confrontabile con ciò che era prima dell’era dell’avvento della tecnologia informatica.

La legge di Murphy

L’incredibile velocità con la quale si evolve la tecnologia, sintetizzata dalla legge di Moore, ha un’implicazione sulla quale in genere non riflettiamo abbastanza: la tecnologia viene adottata senza che sia possibile fare una riflessione approfondita sui rischi che questa implica.

Ad esempio, una delle prossime grandi rivoluzioni tecnologiche imminenti, che sperimenteremo nei prossimi 5 anni è l’avvento degli standard di telecomunicazione racchiusi sotto la sigla “5G” o quinta generazione. Non è questa la sede per approfondire questo argomento, ma l’introduzione di una tecnologica in grado di far comunicare così tanto velocemente così tanti utenti contemporaneamente cambierà completamente il modo in cui noi pensiamo alla connessione fra persone e fra oggetti. Sarà un tassello fondamentale verso quel concetto di “infosfera” teorizzato dal filosofo dell’informazione Luciano Floridi. Ovvero una sorta di sfera di accesso ai dati, sempre disponibile in ogni parte della globo, verso la quale saremo sempre più interconnessi e ci affideremo per svolgere i nostri compiti quotidiani così come oggi ci affidiamo alle infrastrutture tecnologiche di base.

In parte è già così. La maggioranza di noi non può immaginare di svolgere il proprio lavoro quotidiano se non avesse un accesso ad internet. In un futuro molto più breve di quello che ci immaginiamo, questo sarà ancora più vero per quasi tutte le nostre attività quotidiane, poiché l’interconnessione sarà non solo fra le persone, ma fra le macchine.

Il problema è che i rischi legati a queste tecnologie non possono essere approfonditamente analizzati perché l’introduzione avviene con una rapidità impressionante. E’ qui che interviene la così detta “Legge di Murphy” la quale “postula” – ironicamente – che “se qualcosa può andare storto, sicuramente lo farà”.

La legge di Murphy nasce nell’industria aerospaziale postbellica all’epoca in cui gli scienziati cercavano il modo di superare la barriera del suono.

Ad oggi (come sostiene il grandissimo Andrew Lo nel paper (2) del quale questo modesto scritto vuole essere solo un tributo e che cerca – indegnamente – di sintetizzare) gli ingegneri finanziari cercano i modi per far muovere i mercati finanziari ad una velocità superiore a quella del pensiero.

C’è però una differenza fondamentale fra le due industrie. Gli ingegneri aerospaziali possono testare le loro scoperte e valutare tutto ciò che “potrebbe andare storto”.

Gli ingegneri finanziari, invece, possono fare test solo sui mercati finanziari passati. Non è possibile testare le innovazioni nei mercati finanziari reali che sono sempre diversi così come il fiume nella famosa metafora di Eraclito.

Da questo punto di vista è impressionante che nei mercati finanziari siano accaduti relativamente poche “catastrofi-tecnologiche”. I mercati finanziari sono molto più resilienti degli aeroplani e l’interesse personale degli operatori tende ad far approfittare dei possibili problemi tecnologici per vantaggi individuali che – nel complesso – riequilibrando il sistema. Talvolta però, i problemi tecnologici generano dei malfunzionamenti sistemici che i comportamenti individuali non riescono più a compensare.

E qui che possono nascere problemi molto più grandi. Un’analisi approfondita dei casi del passato, sembra suggerire che questi problemi tecnologici “sistemici” si stiano verificando con una frequenza in accelerazione. In altre parole, sembra che la legge di Moore stia incrementando i rischi legati alla “Legge di Murphy”.

Brevi esempi

Il 6 Agosto del 2007 un intero settore dell’industria degli Hedge Fund (equity market-neutral detti anche “statistical arbitrage”) ha sperimentato enormi perdite – circa un quarto del patrimonio in un paio di giorni – per un andamento totalmente anomalo ed impossibile da ipotizzare di una specifica strategia d’investimento (in gergo tecnico ci si riferisce ad eventi 5-sigma, per parlare di casi rarissimi ai limiti dell’impossibilita: in questo caso l’evento era superiore a 20-sigma).

Il 6 Maggio 2010 per circa mezz’ora c’è stato il movimento più turbolento della storia del mercato finanziario più sviluppato al mondo. L’indice Dow Jones Industrial Average ha sperimentato la sua più grande discesa giornaliera (circa 600 punti) nel giro di 5 minuti. Nella storia dei mercati finanziari questo evento è ormai conosciuto come “Flash Crash”.

Il primo Agosto 2012 un enorme broker, Knight Capital Group, conosciuto e rispettato in particolare per la qualità delle sue infrastrutture tecnologiche, ha sperimento un problema informatico che causò l’emissione di una serie di ordini automatici sul mercato i quali implicarono una perdita per 457,6 milioni di dollari e movimenti anomali in circa 148 azioni, oltreché – naturalmente – alla forzata acquisizione del broker da parte del suo concorrente.

Il 15 ottobre 2014 il decennale governativo USA sperimentò un movimento di oltre 35bp un evento virtualmente impossibile (6-sgima) che è passato alla storia come il Treasury Flash Crash.

Il 17 Aprile 2015 circa 300 mila sottoscrittori del servizio di informazioni finanziarie Bloomberg per circa due ore e mezzo è stato inaccessibile creando uno stallo in diversi mercati.

Questi sono solo alcuni esempi d’incidenti tecnologici nel settore finanziario che avevano un potenziale sistemico anche se alla fine non hanno creato grandi danni, se non ad una parte limitata degli operatori.

Si tratta, però, di campanelli d’allarme che non stiamo prendendo sufficientemente sul serio.

Serve una legislazione adattativa

Nel già citato paper dal quale questo articolo è ispirato, il prof. Andrew Lo sottolinea come sia fondamentale che la legislazione nei mercati finanziari sia di tipo adattativa.

In un precedente lavoro, Lo insieme ad altri colleghi, aveva analizzato la legislazione americana alla luce della scienza dell’informazione, considerando le norme giuridiche come “codice” di un software, il software della società. Un punto di vista estremamente interessante che consente anche di avere parametri oggettivi di qualità della legislazione così come ci sono nella qualità del software.

Da questo punto di vista, la legislazione è molto carente. Nel campo finanziario, in particolare, lo è anche perché non è in grado di adattarsi alle condizioni dei mercati che – come abbiamo visto – mutano in modo estremamente rapido.

E’ molto interessante la proposta del professor Lo di istituire un organismo permanente che indaghi sugli incidenti sistemici che avvengono nel mondo finanziario, in modo simile a ciò che avviene negli USA nel mondo dei trasporti con il National Transportation Safety Board (NTSB). Questo ente non ha alcun potere come autorità pubblica, ciò lo rende libero di poter valutare (ed eventualmente criticare) anche l’incidenza che la regolazione stessa ha avuto nello specifico incidente.

Anche nel mondo finanziario avremo bisogno di un gruppo di esperti affidabili ed il più possibile senza interessi che abbia ampi poteri per valutare le cose che sono andate storte in modo che i legislatori possano sempre di più scrivere leggi sulla base delle evidenze e non sulla base delle emozioni loro e dei loro elettori.

Cosa possiamo imparare a livello individuale?

Ho voluto scrivere questo articolo un po’ come “tributo” a quello che considero, fra gli economisti in attività che si occupano di mercati finanziari, quello che ha il pensiero più organico e coerente, con il potenziale più elevato d’impattare positivamente nel cambiamento dei comportamenti degli operatori.

La sua teoria dei mercati adattativi, a modesto avviso di chi scrive, è quella di gran lunga più aderente alla realtà e capace di spiegare molte più cose di quanto non faccia la teoria più utilizzata, quella dei mercati efficienti. E’ anche molto più pratica rispetto alla teoria del prospetto che sta alla base della finanza comportamentale (molto più aderente alla realtà rispetto ai mercati efficienti, ma molto scarsa in termini di strumenti operativi).

A livello individuale, conoscere ed abbracciare la teoria dei mercati adattativi implica, fra le altre cose, avere un approccio più sistematico ai mercati finanziari, non credere, ovviamente, alla favola del bravo gestore che saprebbe fare meglio del mercato, ma neppure alla favola opposta che prevedere di stare con la stessa composizione di portafoglio per tutto l’”orizzonte temporale”, qualsiasi cosa accada. E’ fondamentale avere una strategia operativa che si basi su una filosofia d’investimento il più possibile aderente alla realtà, la quale – come abbiamo visto – tende a mutare molto rapidamente e questo è un dettaglio che non ci possiamo permettere di trascurare.

(1) Scholes, Myron S. (2006). “Derivatives in a Dynamic Envi- ronment,” In Lim, Terence, Lo, Andrew W., Robert C. Merton, Myron S. Scholes, and Martin B. Haugh. 2006. The Derivatives Sourcebook. Boston: Now Publishers.

(2) MOORE’S LAW VS. MURPHY’S LAW IN THE FINANCIAL SYSTEM: WHO’S WINNING??Andrew W. Lo – ournal Of Investment Management, Vol. 15, No. 1, (2017), pp. 17–38 –

EDITORIALI IN EVIDENZA

10 marzo 2024 14:56

28 gennaio 2024 11:46

16 settembre 2023 9:53

29 agosto 2023 11:23

20 agosto 2023 15:44

28 luglio 2023 8:02

1 luglio 2023 16:09

25 aprile 2023 18:58

24 gennaio 2023 12:36

18 gennaio 2023 9:13

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)