ADUC

ADUC

Mediolanum Più Global Opportunity 2018/2: fulgido esempio di prodotto da evitare

Editoriale di Alessandro Pedone

13 marzo 2018 16:49

Sono arrivate in associazione alcune richieste d'informazioni sul prodotto Mediolanum Più Global Opportunity 2018/2 che è in collocamento presso l'agguerrita rete di promotori finanziari Mediolanum dal 2 di Marzo al 30 aprile 2018. Lo diciamo subito chiaro e tondo: evitate di sottoscrivere questo prodotto che conviene esclusivamente a coloro che lo promuovono e nessun sottoscrittore dotato di un minimo di comprensione lo firmerebbe mai se ricevesse le informazioni corrette che daremo in questo articolo.

Sono arrivate in associazione alcune richieste d'informazioni sul prodotto Mediolanum Più Global Opportunity 2018/2 che è in collocamento presso l'agguerrita rete di promotori finanziari Mediolanum dal 2 di Marzo al 30 aprile 2018. Lo diciamo subito chiaro e tondo: evitate di sottoscrivere questo prodotto che conviene esclusivamente a coloro che lo promuovono e nessun sottoscrittore dotato di un minimo di comprensione lo firmerebbe mai se ricevesse le informazioni corrette che daremo in questo articolo.Secondo quanto ci riferiscono i nostri lettori, il prodotto viene venduto dai promotori finanziari Mediolanum con la “favola” della cedola. Infatti, ufficialmente, lo scopo pubblicamente dichiarato del prodotto è il seguente: “si propone di conseguire a scadenza un valore delle quote non inferiore al loro valore al momento dell'investimento del capitale, e nel corso della durata del Contratto, la distribuzione di Importi Periodici pari all’1,75% annuo, al netto dei costi di gestione e al lordo della tassazione applicabile.”

Il prodotto ha una durata di poco più di 5 anni (30 aprile 2023). Per disinvestire prima della data di scadenza si paga una penale del 3% per importi inferiori a 100.000 euro. In sostanza, quindi, si può dire che i fondi investiti in questo prodotto sono “semi-vincolati” nel senso che sono sì disinvestibili, ma pagando un prezzo salato.

Come vengono investiti i soldi? Secondo i documenti pubblici: “Il Fondo orienta i propri investimenti principalmente verso obbligazioni a tasso fisso e variabile ad alto rendimento e a basso rating, quotati o scambiati su mercati regolamentati a livello globale, inclusi i Paesi Emergenti, emessi da emittenti societari (inclusi strumenti di tipo CoCo bonds), governativi o sovranazionali, in base a un principio generale di diversificazione degli emittenti ma senza alcuna limitazione settoriale e un rating di credito in media inferiore all'investment grade”.

Ciò significa che il fondo investe in obbligazioni decisamente rischiose, in media non “investment grade”. Si tratta di obbligazioni che oggi scambiano a prezzi decisamente elevati. Molte di queste obbligazioni hanno già iniziato la loro fase di discesa, pur restando a prezzi eccezionalmente alti.

E' molto facile, per qualsiasi persona che abbia un briciolo di competenze finanziarie ipotizzare che questa categoria di strumenti possa subire forti oscillazioni negative nei prossimi anni.

Quali sono i costi che finiscono nelle tasche di Mediolanum e dei loro venditori?

A parte lo 0,3% iniziale, ogni anno ci sono 1,25% di commissioni di gestione annua, quindi in 5 anni si parla del 6,25%.

Che tipo di rischio si corre sottoscrivendo questo prodotto?

Nel documento informativo con le informazioni chiave (così detto KID) ci sono gli scenari probabilisti i quali dicono chiaro e tondo che, in uno scenario di stress, investendo 10.000 euro ci si possono trovare a scadenza € 8.329,83. Questo scenario di stress è certamente uno scenario fortemente negativo, in genere poco probabile, ma è bene ribadire che questo tipo di obbligazioni é in una fase di prezzi particolarmente elevati e le probabilità che questo scenario si realizzi sono oggi molto superiori rispetto a quello che potrebbe essere se non fossimo in questo contesto assolutamente eccezionale

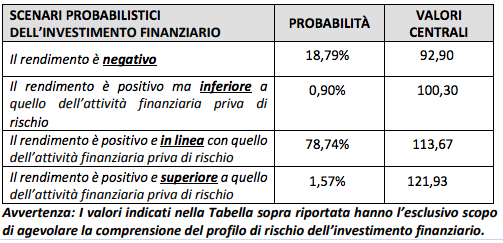

Sempre dai documenti ufficiali riportiamo di seguito la tabella che dice la parola definitiva circa l'insensatezza d'investire in un prodotto del genere.

Questa tabella ci dice che in più di un caso su 6 il rendimento dell'investimento sarà negativo e mediamente si recupereranno circa 93 euro ogni 100 investiti. In circa 8 casi su 10 si avrà un rendimento in linea con i titoli di stato (le attività prive di rischio), sebbene l'investitore corra il rischio delle obbligazioni ad alto rendimento. Solo in meno di 2 casi su 100 si potrà sperare di avere un rendimento superiore a quello dei titoli di stato.

Ricapitolando, questa tabella ci dice che con probabilità largamente più elevate, 78 casi su 100, il rendimento del prodotto sarà in linea con quello delle obbligazioni prive di rischio, ma la probabilità di avere un rendimento inferiore sono circa 10 volte superiori rispetto a quelle che ci sono di avere un rendimento superiore.

Adesso domandiamoci: se un promotore finanziario mostrasse questa tabella (riportata nel prospetto informativo del prodotto) che speranze avrebbe di venderne anche solo uno? Diremmo che le probabilità sono inferiori rispetto a quelle che il prodotto ha di avere rendimenti superiori a quelle delle obbligazioni prive di rischio... meno di 2 su 100!

Eppure sono stati venduti migliaia di questi prodotti nella sua emissione precedente e non abbiamo alcun dubbio che anche questa emissione vedrà il tutto esaurito.

Le arti oratorie dei venditori di Mediolanum sono note.

Gli utili accumulati dalla famiglia Doris in questi anni sono lì a dimostrarlo.

EDITORIALI IN EVIDENZA

10 marzo 2024 14:56

28 gennaio 2024 11:46

16 settembre 2023 9:53

29 agosto 2023 11:23

20 agosto 2023 15:44

28 luglio 2023 8:02

1 luglio 2023 16:09

25 aprile 2023 18:58

24 gennaio 2023 12:36

18 gennaio 2023 9:13

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)