ADUC

ADUC

Recessione in arrivo? Riusciranno le banche centrali ad evitarla?

Editoriale di Alessandro Pedone

14 maggio 2019 17:48

Circa un mese fa ho scritto un articolo su due indicatori (il numero di disoccupati e il differenziale fra i tassi a lungo termine ed a breve termine) che in passato si sono rivelati molto efficaci nel predire le recessioni con 12-18 mesi di anticipo.

Circa un mese fa ho scritto un articolo su due indicatori (il numero di disoccupati e il differenziale fra i tassi a lungo termine ed a breve termine) che in passato si sono rivelati molto efficaci nel predire le recessioni con 12-18 mesi di anticipo.L’ultimo dato disponibile sulla disoccupazione in aprile è stato sorprendentemente positivo. Bisogna risalire ai primissimi mesi del secolo per ritrovare un dato così buono.

Anche a settembre dell’anno scorso c’è stato un dato positivo poi non confermato dai mesi successivi. Quindi un mese solo potrebbe non essere statisticamente significativo.

Ma la vera questione, a nostro avviso, è un’altra: il ruolo delle banche centrali.

Ritengo che anche fra gli operatori, e tanto meno fra gli investitori non professionali, non sia stato sufficientemente compreso come i mercati finanziari, dal 2008 non abbiano più la stessa natura che avevano nei decenni precedenti.

Prima del 2008 il ruolo della banche centrali era essenzialmente quello di regolatore.

Dal 2008 in poi, sostanzialmente, sono diventate le principali protagoniste acquistando e vendendo allo scopo – sostanzialmente - di manipolare i prezzi. Avendo “munizioni” praticamente illimitate, poiché le banche centrali acquistano creando denaro dal nulla, se le banche centrali decidono che i prezzi di certi strumenti finanziari non debbano scendere oltre un certo limite riusciranno certamente a farlo.

I mercati finanziari, quindi, dal 2008 in poi non sono più sostanzialmente liberi.

L’andamento dei mercati è influenzato in modo determinante dalle scelte delle banche centrali.

Per alcuni anni abbiamo pensato che questo comportamento fosse temporaneo ed eccezionale. Dopo oltre un decennio stiamo comprendendo che le banche centrali hanno, di fatto, scoperto un’altra “arma” a loro disposizione per tentare di governare i cicli economici.

Le conseguenze a lunghissimo termine di queste manipolazioni non sono ancora del tutto chiare. Stiamo, di fatto, muovendoci in un territorio inesplorato, ma questo è problema che sembra interessare solo qualche specialista.

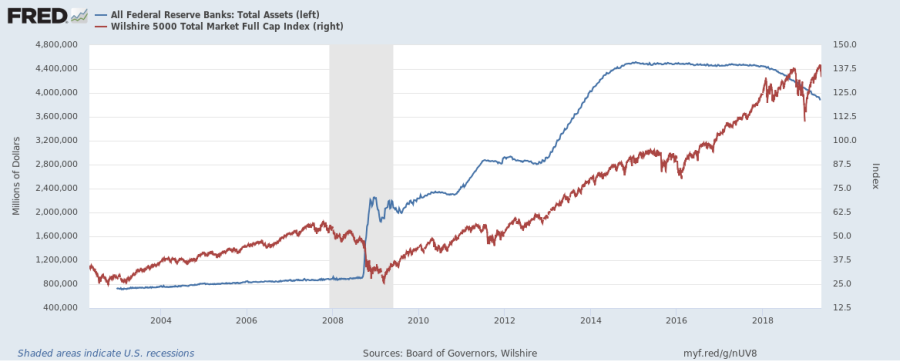

Un grafico ci può aiutare a visualizzare quanto abbia inciso la politica delle banche centrali (in particolare la più grande del mondo, cioè la Federal Reserve americana, d’ora in poi anche “FED”).

Nel grafico seguente vediamo in blu il totale degli asset presenti nel bilancio dalla FED. Semplificando molto si può dire che rappresenta il valore dei titoli che ha in portafoglio.

In rosso vediamo l’indice azionario Wilshire 5000 che è uno degli indici azionari più diversificati del mercato americano.

Si può vedere che prima del 2008 sostanzialmente non c’era relazione fra il bilancio federale ed il mercato azionario.

A settembre del 2008, dopo il fallimento della Lehman Brothers – evento che ha cambiato completamente i mercati finanziari in un modo che ancora, dopo un decennio, facciamo fatica a consapevolizzare – il bilancio della FED ha una vera e propria esplosione.

La banca centrale americana raddoppia in pochissimi giorni il suo bilancio e poi, con una seconda ondata più lunga, lo quadruplica.

Tra settembre 2008 e febbraio 2009 i mercati azionari continuano a scendere presi dal panico delle notizie negative. Ma da Marzo 2009 inizia una incredibile cavalcata che dura fino al 2015 quando la FED decide di non continuare con l’aumento del numero di acquisti sul mercato.

C’è un primo momento nel quale i mercati temono che l’enorme quantità di moneta posta in circolazione della banche centrali possa sparire in tempi abbastanza rapidi.

Dopo qualche mese il mercato viene rassicurato dalla banca centrale sul fatto che avrebbe continuato a tenere il bilancio della riserva federale molto elevato per anni. Ed effettivamente, per circa 3 anni, come si vede dal grafico, il bilancio è rimasto a livelli eccezionalmente elevati.

A partire dall’anno scorso, il bilancio della riserva federale inizia una fase di riduzione apprezzabile ed il mercato azionario ne ha risentito pesantemente.

Il bilancio della FED, come è evidente, non è l’unico dato che influenza i mercati. L’andamento del ciclo economico ed i conseguenti utili aziendali restano comunque variabili importanti. In questi giorni, ad esempio, si parla molto del problema della guerra commerciale fra Stati Uniti e Cina.

Il punto fondamentale, però, è che qualora le banche centrali ritengano prioritario non far scendere i mercati azionari oltre un certo livello, hanno tutti gli strumenti per evitarlo.

La discesa dei prezzi delle azioni è al tempo stesso un effetto ed una causa del rallentamento dell’economia. Si tratta di variabili interconnesse e reciprocamente rafforzanti.

Se le banche centrali ritenessero che una certa discesa dei prezzi delle azioni sia da bloccare potrebbero decidere di allargare nuovamente il bilancio e comprare direttamente o indirettamente azioni. In parte questo è quello che sembra sia avvenuto da inizio anno.

Il presidente USA ha innescato una sorta di “battaglia” con il presidente della FED affinché quest’ultima interrompesse i suoi piani restrittivi per la politica monetaria e sembra che abbia vinto Trump.

Viceversa, se dovesse prevalere la tesi che la manipolazione dei mercati da parte delle banche centrali crei problemi di lungo termine peggiori della cura di breve termine – cosa della quale al momento non si sente parlare, ma c’è da considerare che la realtà ha il brutto vizio di essere più testarda delle opinioni - la discesa dei mercati finanziari potrebbe essere più violenta di quanto abbiamo sperimentato nel 2008/2009.

Non c’è alcun dubbio che ci troviamo alla fine di un ciclo economico molto lungo, allungato proprio dall’azione delle banche centrali. In assenza di ulteriori interventi straordinari di queste ultime, nei prossimi 12/18 mesi, dovremo attraversare un forte rallentamento dell’economia mondiale (o perfino una recessione). Storicamente, queste situazioni sono accompagnate (in genere precedute) da cali dei mercati azionari piuttosto consistenti (come minimo un 20-25% circa).

Tutto questo, però, potrebbe essere impedito da una nuova politica di allentamento monetario delle banche centrali.

Dobbiamo rassegnarci al fatto che non abbiamo alcun strumento di analisi che possa darci affidabili informazioni su questo aspetto dirimente per la gestione del proprio portafoglio finanziario, poiché tutti gli strumenti del passato non tengono conto del nuovo ruolo che le banche centrali si sono auto-assegnate.

Al momento, la tesi che sembra di gran lunga prevalere è quella che supporta un iper-attivismo delle banche centrali. E’ ragionevole attendersi che queste ultime vorranno attenuare una discesa violenta dei prezzi degli asset finanziari. Questo iper-attivismo, però, non è senza conseguenze. Le banche centrali stanno creando degli squilibri nel mondo assicurativo e finanziario che prima o poi presenteranno il conto, si spera non in modo eccessivamente repentino.

Il problema è dibattuto da molto tempo (1) negli ambienti specialistici, ma l’esperienza ci dice, purtroppo, che fino a quando questi squilibri non diventeranno manifesti al largo pubblico, difficilmente le banche centrali avranno la lungimiranza (ma anche la forza politica) di lasciar sfogare una crisi finanziaria oggi per prevenirne una ben peggiore in futuro.

Note

(1) Per citare un paio di esempi di dibattito sul tema:

- Nel 2013 il fondo monetario internazionale aveva pubblicato un paper sulle politiche monetarie non convenzionali e sui rischi che queste implicavano. “Unconventional Monetary Policies - Recent Experiences and Prospects” - https://www.imf.org/en/Publications/Policy-Papers/Issues/2016/12/31/Unconventional-Monetary-Policies-Recent-Experiences-and-Prospects-PP4764

- Più recentemente la Banca Internazionale sui Regolamenti ha pubblicato un altro paper su “Effectiveness of unconventional monetary policies in a low interest rate environment” - https://www.bis.org/publ/work691.htm.

EDITORIALI IN EVIDENZA

10 marzo 2024 14:56

28 gennaio 2024 11:46

16 settembre 2023 9:53

29 agosto 2023 11:23

20 agosto 2023 15:44

28 luglio 2023 8:02

1 luglio 2023 16:09

25 aprile 2023 18:58

24 gennaio 2023 12:36

18 gennaio 2023 9:13

TEMI CALDI

20 giugno 2024 (1 post)

15 giugno 2024 (1 post)

11 giugno 2024 (1 post)

17 maggio 2024 (2 post)

9 maggio 2024 (2 post)

5 maggio 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (1 post)

16 aprile 2024 (7 post)